一、挖掘机:2018年销量创年度新高,2019年3月创单月新高

1、2018年全年挖掘机销量20.3万台,创历史新高

2018年全年纳入统计的25家主机制造企业,共计销售各类挖掘机械产品20.3万台,同比增长45%。2018年挖掘机销量超过2011年的17.8万台,创历史新高。2018年,中国挖掘机国内市场销量(统计范畴不含港澳台)18.4万台,同比增长41%;出口销量1.9万台,同比增长98%。

2018年中国挖掘机销量20.3万台(同比+45%),创历史新高

数据来源:公开资料整理

2018年11月份挖掘机销售15877台,同比增加14.87%,当月销量已超过2010年的1.23万台,创历史新高,但增速放缓趋势已经较为明显。2018年1-11月份挖掘机销量已达到18.74万台,同比增长48.37%。11月挖掘机出口1717台,同比增长86.2%。

挖掘机行业销量示意图

数据来源:公开资料整理

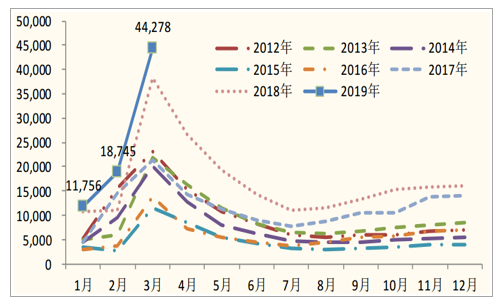

2、2019年3月,挖掘机销量4.4万台,单月销量创历史新高

2019年1-3月,纳入统计的25家主机制造企业,共计销售各类挖掘机械产品74779台,同比增长25%。国内市场销量69284台,同比增长24%。出口销量5450台,同比增长32%。2019年3月,共计销售各类挖掘机械产品44278台,同比增长16%。国内市场销量(统计范畴不含港澳台)41884台,同比增长14%。出口销量2377台,同比增长48%。

2019年3月,挖掘机销量4.4万台,单月销量创历史新高

数据来源:公开资料整理

二、挖机行业销量增速预测

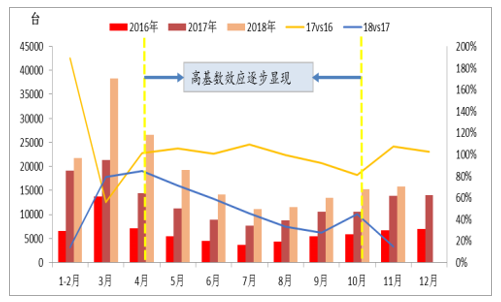

挖机高基数效应显现:挖机行业在经历了2017-2018年连续两年高速增长后,高基数效应逐步显现,2019年国内挖机销量增速放缓已成共识,基于前文所述,我们判断不会出现大幅下降,即使负增长应该不会低于-10%的增速,大概率还有可能略有正增长。

挖机增长的高基数效应逐步显现

数据来源:公开资料整理

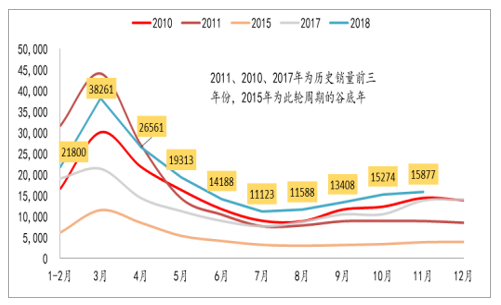

典型年份挖机月度销量情况(台)

数据来源:公开资料整理

环保影响:2020年挖机执行国四排放标准,将促进国三存量的销售;地方趋严的环保要求,也会带动存量老款挖机的更新换代。竞争格局变化:国内挖机行业集中度提升,而且一个重要的特点是,国产品牌份额提升明显。

2020年挖机将执行新的排放标准

数据来源:公开资料整理

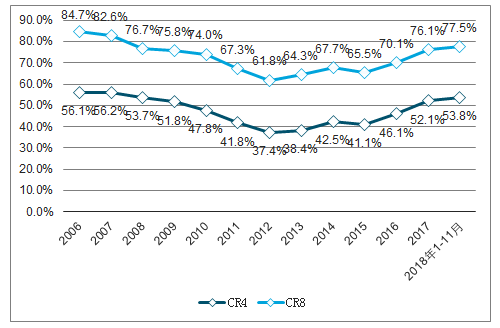

国内挖机市场集中度变化

数据来源:公开资料整理

挖机国产品牌市场份额持续提升

数据来源:公开资料整理

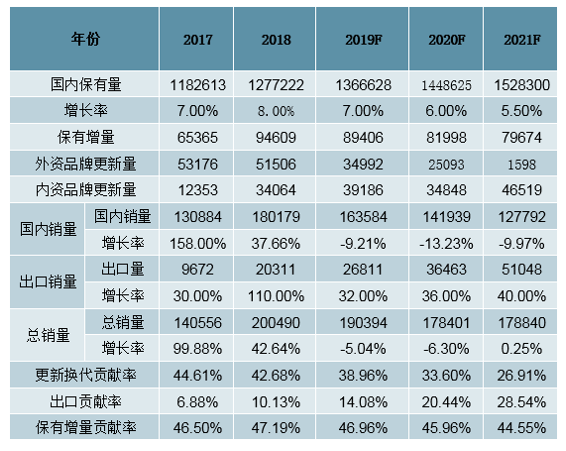

挖机增速预测:未来三年需求结构中,保有增量贡献率持续下降,出口+更新换代贡献率还将上升,平稳增长可期,预计2019-2021年挖机销量增速分别为-5.04%、-6.30%和0.25%。

2018-2021年挖机行业销量增速预测

数据来源:公开资料整理

三、挖掘机为何热卖?数据含金量几何?市场需求及驱动因素分析

1、近年来小挖销量占比快速提升,销量占比超60%

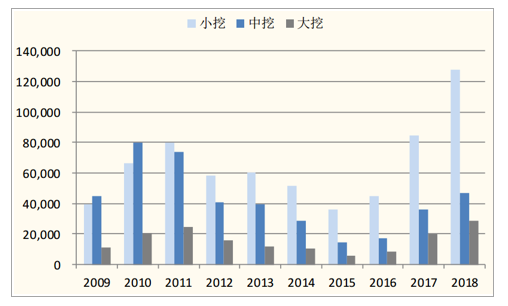

我们首先客观分析各类型挖掘机销量,我们发现大挖、中挖、小挖销量分化,出现比较明显的结构性变化。近年来小挖销量占比快速提升,2015-2018年小挖(<20t)占比超60%。

小挖销量占比快速提升,2015-2018年小挖(<20t)占比超60%

数据来源:公开资料整理

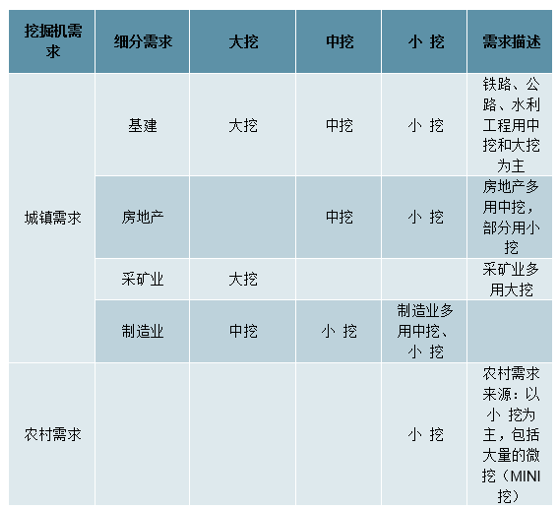

我们详细分析各类型挖掘机需求结构(基建、地产、矿山、制造业及农村需求),我们认为,小挖销量的大幅提升,和农村需求(农田水利、劳动力替代)的快速增长密切相关。伴随着新型城镇化建设和新农村建设的深入及国内人力成本的不断提高,小挖特别是微挖在小型土石方工程和“机器代人”等方面具备巨大潜力。在部分发达国家微挖市场占有率超过50%甚至60%,因此未来中国小挖(包括微挖)市场值得期待。

挖掘机各类机型需求结构:基建、地产、矿山、制造业及农村需求

数据来源:公开资料整理

2、小挖在销量数据上贡献很大,但中挖大挖对行业龙头业绩贡献较大

挖掘机行业主要企业的收入增速,和挖掘机行业的销量增速具有一定差距。这主要是因为小挖的价格相对较低,利润相对较薄。相比之下,中挖、大挖对行业龙头业绩贡献较大。

3、中挖2018年销量和2011年相比还有比较大的差距

2018年,小挖和大挖的销量已经超过2011年,但中挖2018年销量和2011年相比,销量为2011年的63%左右,与2010和2011年的高峰期还有比较大的差距。

中挖2018年销量和2011年相比还有比较大的差距

数据来源:公开资料整理

4、挖掘机市场需求驱动因素一:房地产和基建需求增长

中国工程机械具有广阔的市场前景。实施京津冀协同战略、长江经济带战略、泛珠江三角洲经济区战略,设立并高标准建设雄安新区,建设粤港澳大湾区;推进以城市群为主体形态的新型城镇化建设;打造美丽乡村、建设新农村。我国在铁路、公路、机场、港口航道、水利、棚户区改造、地下管廊、环保等基础设施投资的巨大需求,将为工程机械行业带来长期发展机遇。房地产和基建是挖掘机需求增长的主要领域。

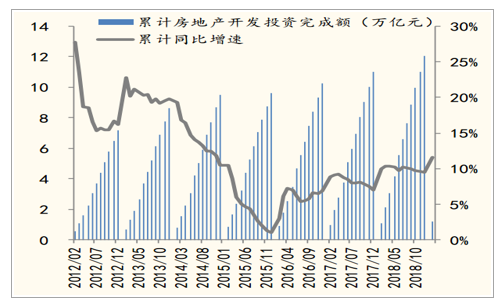

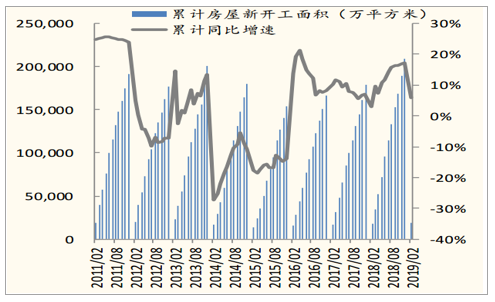

2018年房地产投资增长超预期,2019年。挖掘机主要在于房地产施工前期使用,总体而言,其销量增速与房地产固定资产投资增速和房地产新开工房屋面积增速呈现正相关的关系。2018年,全国房地产开发投资完成额达12万亿元,同比名义增长9.5%。同期累计房屋新开工面积同比增速达17.2%。

2019年1-2月,全国房地产开发投资1.21万亿元,同比增长11.6%。2019年房地产投资不悲观:我们认为2019年的房地产开发投资还是有可能保持正增长的态势,预计同比增长0-5%。

2018年中国房地产投资累计同比增速达9.5%

数据来源:公开资料整理

2018年累计房屋新开工面积同比增长17.2%

数据来源:公开资料整理

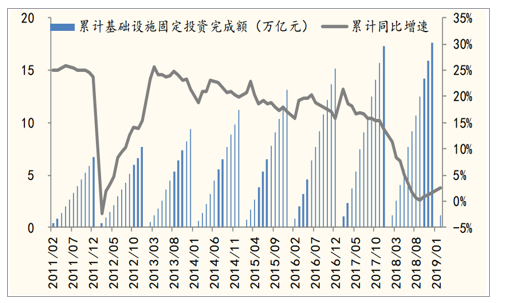

基建投资受地方债务清理和财政支出回落的影响下,2018年增速出现了大幅下滑,2018年1-12月累计增速为1.8%,远低于2017年同期的15%以上。

2018年12月的中央经济工作会议定调“逆周期调节”,稳增长系列政策信号加强。在基建“补短板”(加强西部建设+乡村振兴)和地方专项债发行提速的助力下基建板块逐步企稳,利好工程机械。我们预计2019年基建增速为5-10%。

2018年1-12月,基建投资累计同比增长1.8%

数据来源:公开资料整理

5、挖掘机市场需求驱动因素二:更换需求

更换需求为主要原因。挖掘机寿命在8年左右(6-10年)。2010-2011年(8-9年前)正是挖掘机上一轮销售的高峰,当年销售的产品自2017年开始逐步进入更换高峰期,预计2018-2020年更新量达到高峰。

6、挖掘机市场需求驱动因素三:出口销量大幅增长、进口替代国产化提升

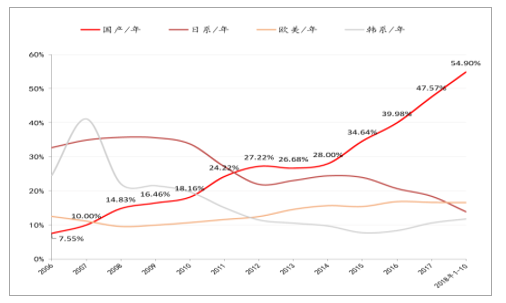

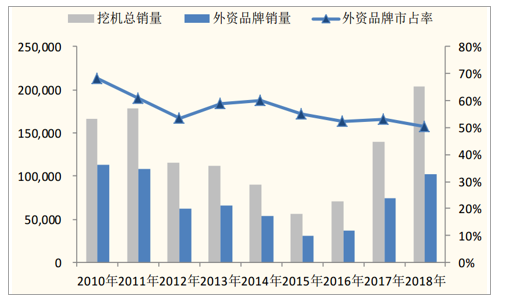

出口销量的大幅增长。2018年挖掘机出口销量1.9万台,同比涨幅97.5%。出口增速远超国内增速。2019年1-3月纳入统计的25家主机制造企业各类挖掘机械产出口销量5450台,同比增长32%。出口增速继续领先于国内销量增速。挖掘机国产比例逐步提升,进口替代效应明显。

挖掘机国产比例提升,2018年外资品牌市占率降至50%

数据来源:公开资料整理

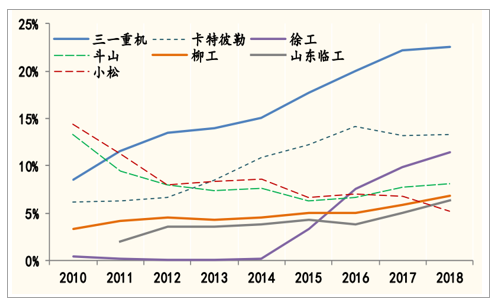

挖掘机国产比例逐步提升:三一、徐工、柳工市占率迅速提升

数据来源:公开资料整理

7、挖掘机市场需求驱动因素四:环保要求提升

国家加强环保政策力度,开展“蓝天保卫战”,淘汰排放不达标的老旧设备,将长期拉动新设备需求。环保要求对于具有汽车底盘的需要符合国家排放标准的汽车起重机、混凝土泵车、混凝土搅拌车等品种影响更为明显些。

8、挖掘机市场需求驱动因素五:挖掘机人工替代及对装载机等的替代

人口红利逐步消减,机械替代人工效应趋势愈加明显,拉动中小吨位工程机械设备长期需求。小挖和微挖受益于人工替代,在农田水利等广阔的农村市场具有较大市场空间。近年来,挖掘机品种上内部替代装载机等其余工程机械品种。这也使得挖掘机的需求进一步增长。

欧洲和北美,是全球微挖产品保有量最大的市场。近20年来,这两个地区小型挖掘机市场总体保持增长态势。欧美微挖将多功能发挥到极致,未来中国市场有较大潜力。在大部分欧洲客户看来,各种属具可有效地拓展挖掘机的应用领域,替代各种功能单一、价格昂贵的专用机械,满足多样化、小型化的施工要求,并且减少辅助施工人员。挖掘机属具主要有挖斗类、抓斗抓具类、破碎锤剪钳类、铣刨钻类和快换连接类5大类。通过属具功能扩充,欧洲微挖将多功能发挥到了极致。

小挖(含微挖)在欧洲等发达国家市场需求很大

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国挖掘机行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国挖掘机行业市场调查及未来前景预测报告

《2024-2030年中国挖掘机行业市场调查及未来前景预测报告》共十二章,包含国外挖掘机重点企业发展状况,国内挖掘机重点企业经营状况分析,2024-2030年中国挖掘机行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。