中国日化行业蓬勃发展,规模仅次于美国居世界第二,增速超主要发达国家。随着生活水平的提升、护肤&美妆知识的普及、以及新型媒体(如抖音、直播、小红书)的广泛传播,化妆品市场规模持续扩大。根据调查数据显示,2018年我国化妆品市场规模达到4102.3亿元(YoY+12.3%),超过十五年维持正增长,成长为仅次于美国的第二大化妆品消费国。2014-2018年,我国化妆品市场规模复合增长率达8.6%,高于北美(4.0%)、日本(2%)、韩国(5.0%)等发达国家和地区。预计未来五年化妆品市场复合增速为8.6%,超过全球平均水平。

各国家、地区化妆品市场规模增速

数据来源:公开资料整理

较低的人均消费金额映射出我国化妆品市场的较大潜力。2017年我国居民人均对于化妆品的消费仅有38.5美元,远低于美国(264.0美元)、日本(285.5美元)和韩国(250.3美元),仍有较大发展空间。从短期行业趋势来看,2016年底化妆品社零增速企稳回升,2017年5月起开始赶超社零总额增速,18年下半年起受宏观经济环境等因素影响行业增速有所放缓,19年重启高增长。

化妆品社零增速超社零总额增速

数据来源:公开资料整理

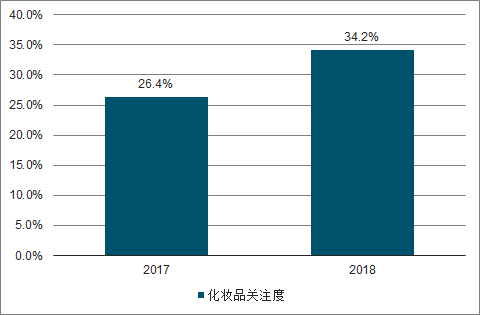

化妆品市场的持续增长背后是年轻消费者和低线消费者的崛起。资生堂在中国提出核心“化妆品人口”的概念:即居住在城镇、年龄大于20岁、年收入3万元以上的女性,并预计2020年该消费群体将较2015年翻一倍,达到4亿人。一方面,化妆品消费人群持续年轻化,天猫美妆数据显示,90年后出生的年轻消费人群在2016年线上人数占比已过半,且消费规模首次超越80后人群。“90后”、“95后”甚至“00后”更普遍地受到社交媒体和广告营销的影响,对“外在美”的重视程度更高,往往更早、更多地使用化妆品。另一方面,四线城市人均GDP正在密集跨过5000美元,这正是可选消费需求的旺盛阶段,化妆品往往是首选的“消费升级”品类之一。据调查数据显示,2018年四线及以下城市用户对化妆品关注度提升34.2%,超过其他线级城市。

四线线城市对化妆品关注度提升情况

数据来源:公开资料整理

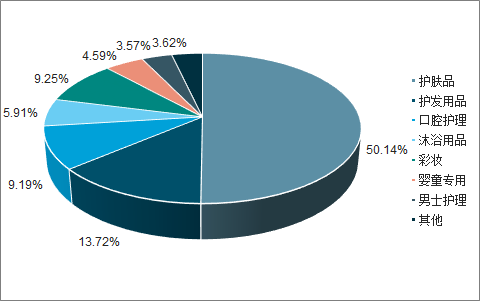

从市场占比来看,护肤品为化妆品市场的主导品类。2017年,护肤品占据日化行业超一半的份额(50.1%),其次为日常洗护品类(护发、口腔护理及沐浴用品合计28.8%)和彩妆(9.3%)。护肤品类中,面部护理占87%,其中乳液、面霜等基础保湿产品占比达36.8%、抗皱产品占比达21.4%。

从成长性来看,彩妆品类增速更高。彩妆品类13-18年CAGR为15.8%,18年增速达24.26%,高于化妆品行业整体(12.3%)、护肤品(13.2%)和洗护品类。彩妆各细分品类中,底妆(粉底液、BB霜等)占比47%,唇妆(唇彩、唇线笔等)占比36.7%,眼妆(眼影、眼线笔等)占比18.6%。

日化行业各品类占比

数据来源:公开资料整理

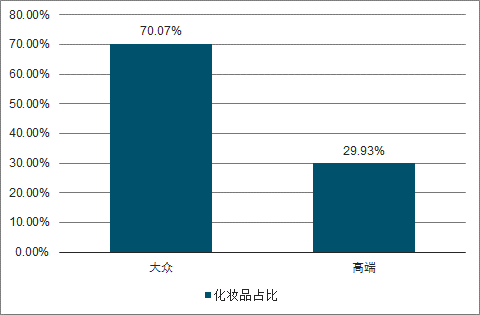

大众线占据主流消费市场,但高端线增速更高。根据调查数据显示,2018年大众化妆品占行业整体70%,占据行业主导地位。但近年来高端线增速显著上升,17、18年高端线销售额同比增长25%、28%,远高于大众线增速6%和7%。受益于年轻消费者对高端化妆品的追捧,外资品牌年轻化化营销、以及线上渠道对三到五线城市更好的触及,高端化妆品在未来几年预计将保持较高速度增长。

化妆品高端线和大众线占比

数据来源:公开资料整理

护肤品从过去的保湿为主扩展至美白、抗皱、防晒、修护、祛痘等细分功能,产品种类延伸至水、乳、霜、精华、面膜、安瓶、冻干粉等。彩妆也更加多样化,底妆从粉底液到BB霜、CC霜、气垫;唇妆从唇膏到唇釉、唇线笔;口红、眼影色号更是层出不穷。根调查数据显示,2018年护肤品类中关注度最高的为面膜(34.3%),增速最快的为面膜(+44%)和眼部精华(+53.3%)。彩妆中关注度最高的为口红/唇膏(38.6%),增长最快的为高光(+81.5%)和定妆产品(+157.3%)。另据Bloomberg数据,2018年我国唇妆类销售额同比增长达35.3%,在彩妆品类中居首;面膜同比增长14.8%,在护肤品类中居首。

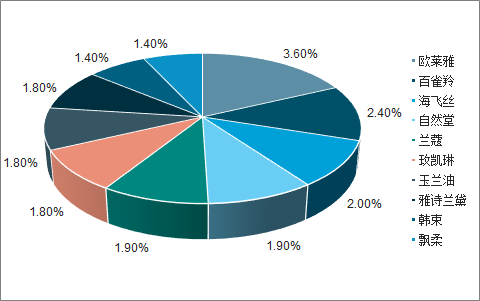

我国日化行业品牌集中度下降,本土品牌份额提升。日化行业整体集中度在下降,品牌CR10从2007年的27.3%下降至2018年的20%。但本土品牌市场占有率提升,从2008年的14.3%增长至2017年的24.5%,超越欧美和日韩品牌。2008年,中国日化市场销售额前十的均为外资品牌;2018年,已有三个本土品牌跻身销售额前十,分别为百雀羚(2.4%)、自然堂(1.9%)和韩束(1.4%)。

2018年销售额TOP10品牌

数据来源:公开资料整理

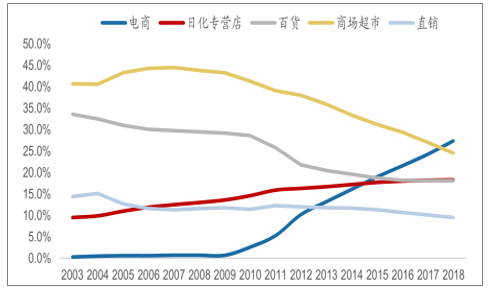

2018年,电商已成为我国化妆品第一大销售渠道(27.4%),其次为商超(24.5%)、日化专营店(18.3%)和百货(18.1%)。从变化趋势来看,2003-2018的十五年期间,先是日化专营店蓬勃发展,占比从03年的9.5%上升到18年的18.3%,从边缘渠道成长为主流渠道之一。再是电商渠道后来居上,伴随互联网用户红利,日化行业线上渗透率从09年的不足1%上升到18年的第二大渠道;而百货、商超等传统渠道占比持续下降。

国内日化行业渠道变迁

数据来源:公开资料整理

日化专营店是国产化妆品品牌的第一轮渠道红利:2003-2011年,日化专营店迎来黄金发展期。比起百货,日化专营店拥有一站式购齐和价格亲民的优点,既节省了消费者购物的时间,又与当时大多数人的消费水平相适应;比起商超,日化专营店BA导购能够提供更为专业的咨询服务,因此受到了大众消费者的欢迎。当时仍处于创立之初的本土大众品牌,如珀莱雅、自然堂、丸美等,为顺利进入市场、吸引消费者,与日化专营店展开了紧密合作,并大举让利,成功借助专营店渠道崛起大众市场。而实力雄厚的外资品牌,特别是定位中高端的外资品牌,仍然主攻百货、直销等品牌店渠道,给了本土品牌在日化店发展的机会。

相关报告:智研咨询发布的《2019-2025年中国日化用品行业市场全景调研及发展趋势研报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国日化行业市场全景调研及投资前景研判报告

《2024-2030年中国日化行业市场全景调研及投资前景研判报告 》共九章,包含中国日化行业重点区域市场分析,中国日化行业领先企业经营分析,中国日化行业发展前景预测与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国日化行业发展现状及趋势分析:行业规模持续扩张[图]](http://img.chyxx.com/2021/05/20210527131530.jpg?x-oss-process=style/w320)