1、乙二醇行业发展概述

乙二醇是一种重要的基础性大宗化工原料。目前乙二醇主要用于制聚酯涤纶、汽车抗冻剂、表面活性剂等,是化纤产业链中重要的一环。聚酯行业是其最为主要的下游,占乙二醇消费量的90%以上。而聚酯主要产品中,无论是聚酯纤维还是聚酯瓶片,用途都极为广泛,基本与居民生活消费紧密相关,因此一般随着经济的增长其需求量也会不断扩大。

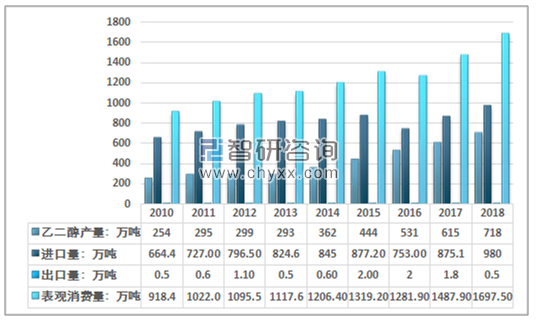

近几年,随着我国经济发展,居民收入提升,出口增加,我国聚酯产需规模不断扩大带动我国乙二醇产销规模不断增长。在国内产量增长迅速的同时,进口也保持相对稳定上升态势。2018年我国乙二醇产量增长至718万吨,进口上升至980万吨,出口量仅为0.5万吨,表观消费量达到1697.50万吨。

2010-2018年中国乙二醇行业供需平衡走势

资料来源:中国海关、智研咨询整理

2、煤制乙二醇行业发展

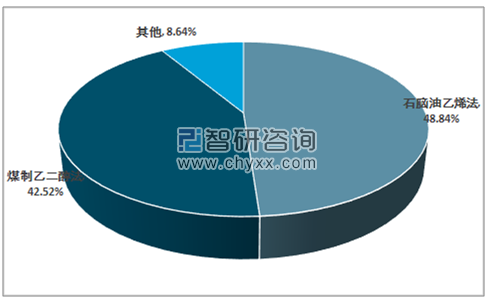

从生产工艺来看,乙二醇行业生产工艺大致可以分为乙烯工艺与合成气工艺,根据更上一级的原料,具体可以分为石脑油乙烯、MOT乙烯、煤制合成气、以及天然气合成气生产工艺。由于我国贫油,少气,富煤的资源禀赋,以及社会绿色发展对煤炭资源清洁利用的需要,我国积极的探索煤制气与煤化工产业化发展,形成了一系列重大突破,并在多年的实际产业发展中,形成了较大的产业规模。我国的煤制乙二醇行业就是在这种形式下发展起来的。截止至2018年底,我国煤制乙二醇路线产能已经达到了458万吨的,占我国乙二醇产能的42.52%左右,相比于2017年,大幅增长了10%左右,石脑油乙烯法占比下降至48.84%。

2018年中国乙二醇行业各细分工艺产能占比

资料来源:智研咨询整理

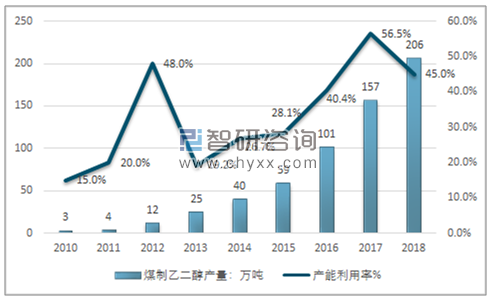

从行业发展历程来看,我国煤制乙二醇发展历时悠久,改革开放前20年基本处于实验室阶段,1998年-2007年间,我国煤制乙二醇技术逐步由实验室研究向产业化放大过渡,2007年我国开工建设了第一套工业化20万吨煤制乙二醇工业化示范装置。2008-2017年,我国煤制乙二醇产业迎来了工业化革命,随着技术突破,我国的煤制乙二醇生产装置与生产能力高速发展。

2009年12月通辽金煤化工有限公司20万t/a煤制乙二醇工业化示范装置建成并试车成功,打通了全套工艺流程,生产出合格的乙二醇产品。这也是全球首套煤制乙二醇工业化装置。但由于在部分环节的技术不成熟,故障率较高,试运营阶段的产量较小。

经过多年的实践摸索,技术引进吸收与自主创新相结合,在2011年,我国煤制乙二醇行业5万吨/10万吨级别的技术基本成熟,大量规划产能出现,2013年产能跳涨至130万吨,而随着20万吨级别的技术成熟,我国的煤制乙二醇行业产能走上了快速发展的道路,2018年,约180万吨产能投产,产能规模增长至458万吨。

2010-2018年中国煤制乙二醇行业产能走势

资料来源:智研咨询整理

总的来看,在国家政策扶持,科研人员与企业引进吸收与自主创新并举的作用下,我国成为了全球唯一将煤制乙二醇工业化的国家。技术实现全球领先,产品合格率也不断上升,产品也得到了下游聚酯企业的认可,煤制乙二醇质量完全能够满足下游聚酯企业的要求,质量稳定。因此我国的煤制乙二醇产量不断增长,产能利用率也呈现出较好的态势,且占我国乙二醇总产量比重不断提升,煤制乙醇行业市场集中度

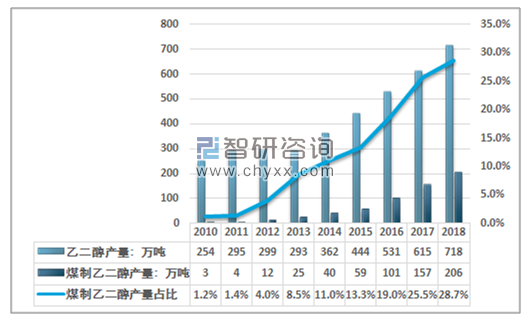

2010-2018年中国煤制乙二醇行业产量走势

资料来源:智研咨询整理

2010-2018年中国煤制乙二醇行业产量占比走势

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国煤制乙二醇市场全景调查及发展前景预测报告》指出,从我国煤制乙二醇的行业发展来看,技术进步与国际油价上升是行业迅速最为显著的推动力,从2009年,到2018年,我国煤制乙二醇合成反应器单台能力由1万吨增加到10万吨,乙二醇生产线由单线5万吨增加到20万吨。对乙二醇产品质量和收率影响最大的加氢催化最长寿命为1.5年,优化后的二代加氢催化剂已经上线运行,效果更佳。单位的投资规模也迅速下降。2009年,通辽金煤20万t/a(实际能力15万t/a)装置投资规模约为35亿元,2011年阳煤深州22万吨t/a的装置投资规模就下降到了22亿元。2016年华鲁恒升50万吨t/a的总投资约为28亿元,生产线的投资成本显著降低。

从另一个角度来看,由于最终产成品的同质化,行业内企业在市场中的竞争力主要取决于产品的生产成本,各个工艺直接的竞争力主要取决于时候最上游原材料价格。虽然煤制乙二醇生产工序流程相对复杂,生产成本占比较大,但当国际原油价格相对较高时,石脑油工艺成本显著提升,煤制乙二醇竞争实力得以凸显,2008年之后,全球石油价格迅速下跌,最低至40美元/桶,2009-2011年逐渐回升,2011-2014维持在80—120美元/桶中间波动,2015-2016年下降至30-60美元/桶,2017年国际原油价格在50~60美元/桶,2018年上升至最高达到85美元/桶。

而2017年,我国多套煤制乙二醇装置生产运行稳定,企业赢利水平较高,说明50~60美元/桶的油价下,煤制乙二醇具备了与石油路线乙二醇竞争的实力。

从我国煤制乙二醇的产能增长来看,大量产能集中规划于油价高点的2011年,在2013年集中投产,造成产能跳涨,之后产能平稳增长。2016年底,随着生产技术成熟,全球经济的回暖,国际油价逐渐回升,大规模的煤制乙二醇规划产能迅速上升,并在2018年实现了大规模投产,总的来看,煤制乙二醇产能增长速度与石油价格增长呈现明显的正相关关系。2019年预期投产的煤制乙二醇产能预期超过260万吨,到2019年底,煤制乙二醇总产能将达712万吨,将会成为我国乙二醇生产的第一大工艺。预计随着煤制氢产业的发展,将使乙二醇成为继合成氨、甲醇之后的第三大煤化工产品,并且能够缓解我国乙二醇对外依存度高的局面。

但煤制乙二醇行业仍然面临的较大的挑战,主要来源于石油伴生气和北美页岩气中乙烷,乙烷裂解生成乙烯再生成乙二醇的成本较低,煤制乙二醇较难与之竞争,据统计,2017年,我国山西、河北、河南地区煤制乙二醇的完全成本为4331元/吨。而中东地区石油伴生气生产的乙二醇完全成本在3300元/吨。同时美国的乙烷产量也迅速增加,价格下降迅速。乙烷生产乙二醇工艺对煤制乙二醇有较大冲击力。

同时,煤制乙二醇现有的大部分装置能源消耗大、水资源消耗大、三废产生量大,面临着严峻的节能减排形势。在煤炭分质高效利用、资源能源耦合利用、煤化工污染控制技术等通用技术仍有较大提升空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国煤制乙二醇行业市场行情监测及发展趋向研判报告

《2024-2030年中国煤制乙二醇行业市场行情监测及发展趋向研判报告》共十章,包含煤制乙二醇行业重点企业发展调研,2024-2030年中国煤制乙二醇行业发展前景预测,2024-2030年中国煤制乙二醇行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国煤制乙二醇行业发展现状:行业利润亏损严重,落后产能改造升级步伐加快[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)