中国国化妆品行业发展现状分析

1、国内化妆品行业消费情况分析

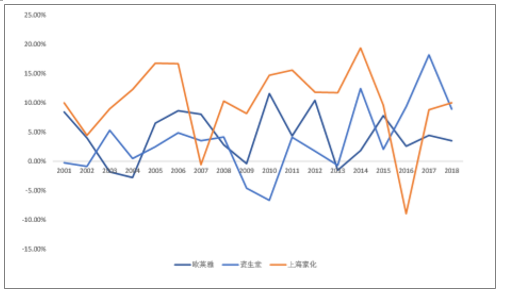

化妆品行业的经济周期性比较明显,化妆品零售增速与人均可支配收入、GDP增速变动趋势相近。化妆品作为可选消费品,其品类层次丰富、价格跨度大,消费者的消费能力决定了对化妆品品类和价位的选择。又因消费者的消费能力受整体经济环境影响,所以化妆品市场的增速具有强周期性的特质。另外,相对于其他商品,人们对化妆品的消费配置对经济下行反应迟缓,对经济复苏反应敏感。2008年金融危机前我国经济整体处于高速增长状态,人们对于化妆品的消费占比不断上升。金融危机后的短期内,化妆品消费的反应较为迟缓,化妆品消费占比仍在上升,在2009年末达到3.14%(剔除石油、汽车)。在2010年经济反弹后,2011年至2016年金融危机的消极影响持续,我国经济放缓,化妆品消费占比在2010-2011年迅速降低至2.57%后,2011-2016年维持在2.53%-2.58%的低位。2016年后我国经济调整,增速回升,人们对于化妆品的消费配置即刻上升,即便2018年经济增速再次放缓,化妆品消费的占比仍然升至3.38%,可见人们的化妆品消费是对经济回暖更加敏感的。

2001-2018年化妆品、人均可支配收入、GDP增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品行业市场供需预测及投资战略研究报告》

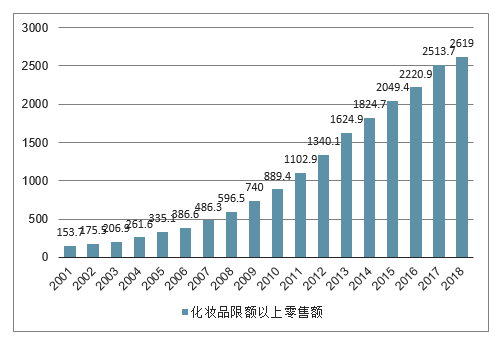

2018年我国化妆品行业总规模4102.3亿元/+13.5%,其中限额以上化妆品零售总额达2612亿元/+15.5%。2003年至2018年,化妆品销售额占社零总额的比重从0.4%提升至0.8%。

我国化妆品市场规模及增速

数据来源:公开资料整理

2001-2018年化妆品限额以上零售额及占比

数据来源:公开资料整理

人均消费金额相比海外提升空间大。2018年我国化妆品人均消费额(化妆品终端零售额/总人口)仅为44美元,明显低于美国(273美元)、日本(297美元)、韩国(261美元)等发达国家。17年日韩人均化妆品消费金额/人均可支配收入的比重在2%左右,我国仅1%,伴随收入水平提升,我国人均化妆品购买频次和消费金额有望逐渐提升,驱动行业增长。

相较发达国家,我国人均化妆品消费金额提升空间较大(美元)

数据来源:公开资料整理

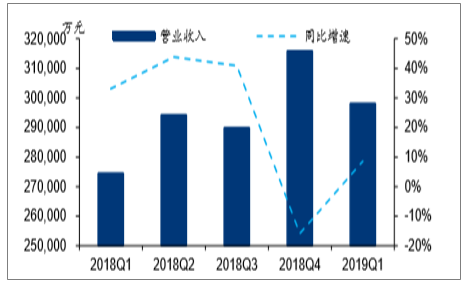

化妆品板块18-19Q1营业收入(合计)及增速

数据来源:公开资料整理

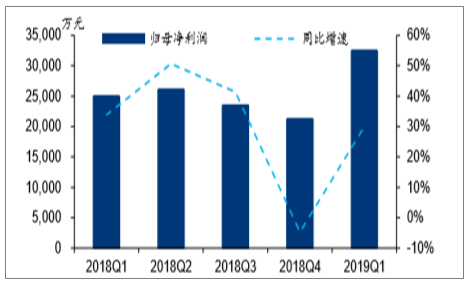

化妆品板块18-19Q1归母净利润(合计)及增

数据来源:公开资料整理

2、国际品牌历史悠久,国产口碑积淀不足

国际公司成立较早,具备较为完整和成熟的品牌矩阵,在国内的发展也比大多数国产品牌要早。在20世纪80和90年代国际日化巨头资生堂、宝洁、联合利华、雅诗兰黛、欧莱雅纷纷进入中国市场,这些公司在培育市场、教育消费者、引领行业成长上有重要作用,因而其话语权和影响力占据绝对优势。

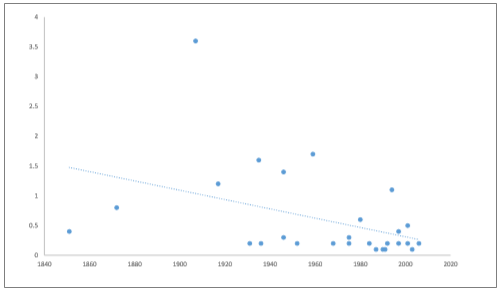

不同于主场在洗浴、护发和口腔护理业务的宝洁、联合利华,欧莱雅、雅诗兰黛、资生堂的中国市场业务主要在护肤和彩妆,因而对国内化妆品公司的参考意义更大。观察欧莱雅、雅诗兰黛、资生堂这三家国际巨头化妆品公司的旗下市占率较高品牌(市占率大于0.1%的品牌)的成立时间与化妆品市占率数据,可以粗略发现在同类价位的品牌中,成立时间越早,在中国市场占有率越高。之所以需要限定在同类价位中,是因为高价位品牌虽然具有悠久历史,但由于其价格高昂,在中国的市占率整体上低于中低价位品牌。

尽管如此,对这三家公司较高市占率品牌的数据进行汇总分析,品牌成立时间早晚与其市占率高低仍然有一定正相关关系,相关系数为0.41。说明消费者对成立时间较长的品牌有一定的信赖,而且较长的历史对品牌口碑积淀和形象树立具有积极作用。

国际品牌成立时间与市占率(%)的关系图

数据来源:公开资料整理

我国化妆品公司主要成立于20世纪末以后,除百雀羚外,大部分国内化妆品公司与国际公司有近百年的差距,在口碑和消费者信赖度上有天生的不足。口碑的积淀很大程度上取决于持续的时间,持续时间久,往往意味着工艺成熟、质量稳定、受消费者支持,并且经历过市场的筛选。大部分本土化妆品公司自出生以来,就面临激烈的市场竞争和国际公司的强力挤压,成长环境与国际公司的成长环境不可同日而语。缺乏品牌口碑积淀,就很难享受品牌溢价,在某种程度上,本土化妆品公司不像纯粹的品牌零售,反而更像渠道零售。

3、国际公司产品矩阵丰富,国产品牌定位相对局限

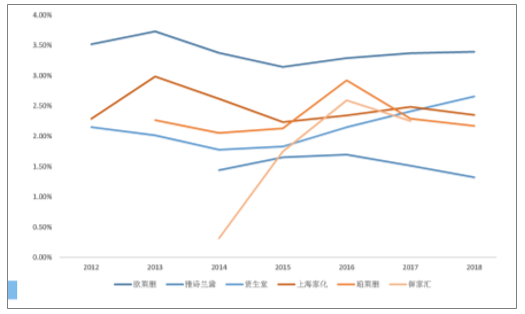

本土化妆品公司业务相对集中,价格主要在中低区间,规模靠前的公司业务主要为护肤和彩妆,而洗浴、护发、口腔、香氛等美容个护的其他方面存在专门类的公司。国际化妆品公司业务范围广、品牌矩阵丰富,涉及护肤、彩妆、洗浴、护发、口腔、香氛等美容个护的各个方面,同时覆盖所有的价格区间、面对所有的消费群体。产品矩阵丰富的公司可以根据不同的市场环境调整投资方式,在面对不利的市场因素时更能游刃有余,因而国际化妆品公司经营的稳定性更强,抗经济周期能力更强。

2001-2018财年欧莱雅、资生堂、上海家化营收增速

数据来源:公开资料整理

在品牌定位上,国际公司也有针对中国市场的品牌和从中国收购的本土品牌,其品牌理念、配方也十分符合中国消费者心理和需求。另外,即便不是专门针对中国市场,也有很多国际品牌采用中国消费者喜欢的中草药配方、天然植物配方、东方医学原理等作为品牌特点。总体而言,国际品牌定位多样,不乏适合并针对中国消费者的产品,国产品牌想从定位上吸引消费者并不见得拥有十足的优势。

4、国际化妆品研发领先,国产缺乏高端产品开发

目前国产化妆品产品的生产已经达到基础水平,能够实现基础的保湿、滋润和彩妆功效,但更加高阶的抗老、紧致等效果并未达到国际水平。人们更愿意相信欧美、日韩产品在高阶效果的科研水平。这一方面是由于我国化妆品工业起步较晚,而国际公司研发领先,例如资生堂、欧莱雅在2000年前就拥有许多突破性研发成果和多项专利(如图33、表6)。本土公司虽然研发费用率较高,但新品研发往往处于对国际热门产品的跟随状态,国际范围的创新突破比较少。

另一方面,我国化妆品公司规模较小,投入研发的资金实力不足,研发投入总体上远远不及国外公司,所以在基础生物医药的科研水平和人才储备相对落后,基础研究应用于化妆品行业的速度相对较慢。尤其是高端定位的产品,其核心成分往往不是常规功效成分,独创的原料开发需要高昂的前期投入。

例如,SK-II独有清酒酵母和发酵技术使其核心成分Pitera(半乳糖酵母样菌发酵滤液)具有超常的促进新陈代谢、美白、抗衰的功能,几乎支撑了其所有产品的发展。根据品牌描述,目前SK-II所使用的酵母是通过十年研究在350种酵母中筛选出来的,这样高昂的前期投入对本土公司而言难以轻易尝试,因而国际品牌独有的核心技术和成分的优势也是难以被超越的。

另外,我国行业规范在有些方面没有国外严格细致,并且在修订上存在时滞。例如对于防腐剂的规定中,欧盟在2017年7月6日公发布了禁止甲基异噻类唑啉酮(容易导致过敏)在驻留类化妆品中使用的规定,并在2018年4月27日起欧盟内全面禁售不合规定的产品,而中国在2018年8月31日才提出具有同等要求的拟修订意见征集,至今仍未落实。行业规范的落后一定程度上影响了本土公司对化妆品的研发效果,拖累国产化妆品的整体形象。

2012-2018年国外、本土公司研发开支(百万美元)

数据来源:公开资料整理

2012-2018年国外、本土化妆品公司研发费用率

数据来源:公开资料整理

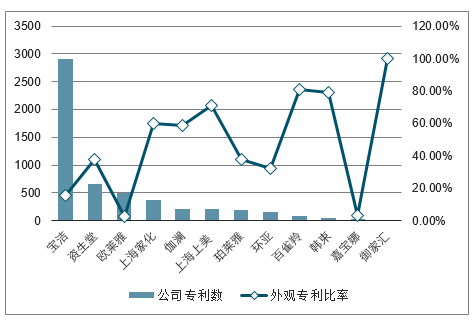

从宝洁、资生堂、欧莱雅进入中国的专利数量与国内化妆品公司的专利数量对比上看,本土公司存在较大差距,而且部分公司的专利中属于外观专利的占比较大,因而专利含金量不高。不过,宝洁和上海家化的专利数较多,与他们的化妆品品类较多有关,不影响整体判断。

化妆品公司有权和审核中的专利数(截至2019年3月)

数据来源:公开资料整理

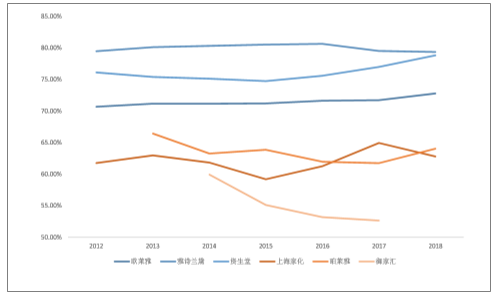

5、国际化妆品把控定价权,国产毛利率水平受制

国际化妆品公司拥有领先定价的能力而且毛利率较高,综合上述原因来看,一方面是国际品牌形象高大,拥有忠实的高端消费群体,对高价承受能力强;另一方面国际化妆品公司研发实力雄厚,把控核心技术和成分,不断推出突破性创新产品,同时也就拥有了对新品的定价权和较高的毛利率。

没有大集团的背书、雄厚财力和研发实力,本土化妆品公司不易开发出真正的、受消费者认可的高端产品。在这种情况下,走平价路线和以满足基础需求为主的国产化妆品很难拥有价格提升空间,定价受制于国际化妆品的定价梯度。

2012-2018年国际、国内公司毛利率

数据来源:公开资料整理

二、化妆品行业电商渠道快速发展

化妆品低线城市消费快速增长,电商渠道渗透率快速提升。电商渠道自09年以来的快速崛起,其占比从09年的2%提升至18年的27%。电商渠道能够帮助品牌商更精准的进行客户画像及客户行为分析,加速提高品牌对于低线城市的触达性。

17年二线、三线和四五线城市在护肤彩妆上的人均消费分别同比增19%/20%/20%,远超一线城市9%的增速。低线城市为重要拓展区域,全渠道发展、线上线下融合将有助于全面触达客户。

国货品牌积极求变,有望迎来新发展机遇。消费者需求个性化、多样化、迅速更迭,分析消费者行为数据、加强与消费者互动、建立完善的需求反馈机制并据此推出符合消费者需求、解决消费者痛点的产品将成为新趋势。电商平台加大运营扶持,如天猫计划19年加速扶持1000个品牌线上开店,打造超过50个年销售额过亿元的单品;京东美妆计划19年重点打造美妆生态;洋葱文化、快美妆等MCN第三方机构兴起,为化妆品新品策划、产品运营、KOL营销等提供增值服务。具有快速市场需求响应机制、年轻化品牌运营思维、研发综合实力强的国货品牌将有更好的发展机遇。

美妆在电商渠道销售占比从09年的2%提升至18年的27%。珀莱雅在天猫等直销平台重点加强新品开发、内容营销、社群营销、爆款打造,对京东、唯品会等分销平台加强产品结构优化、流量运营,电商渠道高增长带动整体业绩亮眼表现。18年公司电商营收10.28亿/+59.91%,占比提升至43.57%,成为公司第一大渠道,19年Q1增长态势延续。

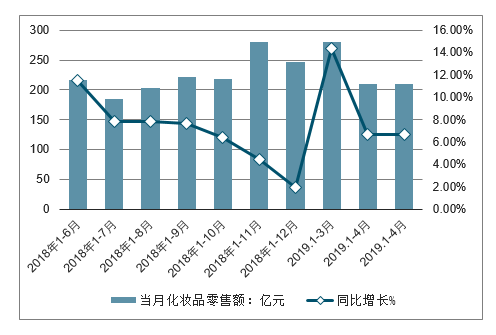

2019年4月全国化妆品零售额为210亿元,同比增长6.7%,增速放缓;2019年1-4月,全国化妆品零售额为962亿元,与去年同期相比增长10.0%。

2018-2019年全国化妆品当月零售额及同比增速情况

数据来源:公开资料整理

2018-2019年全国化妆品零售额累计及同比增速情况

数据来源:公开资料整理

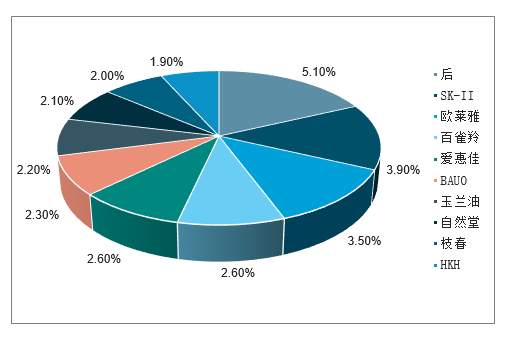

从护肤套装行业网络零售情况来看:2019年4月护肤套装网络零售TOP10品牌分别是:后、SK-II、欧莱雅、百雀羚、爱惠佳、BAUO、玉兰油、自然堂、枝春、HKH。其中,后品牌护肤套装市场份额继续占据榜首之位,占比为5.1%。其次,SK-II市场占比为3.9%,位居第二。

2019年4月护肤套装网络零售TOP10品牌市场份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。