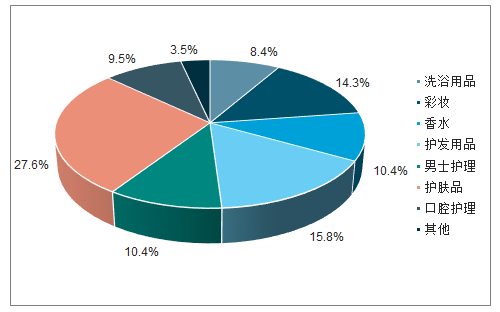

化妆品行业,按品类划分可分为护肤品、彩妆、护发、洗浴、口腔护理、婴童护理、男士护理、香水等多个领域。从全球范围内看,护肤品是化妆品中的第一大品类,占比达到27.6%,其次是护发用品(15.8%)、彩妆(14.3%)、香水(10.4%)、男士护理(10.4%)、口腔护理(9.5%)、洗浴用品(8.4%)等。

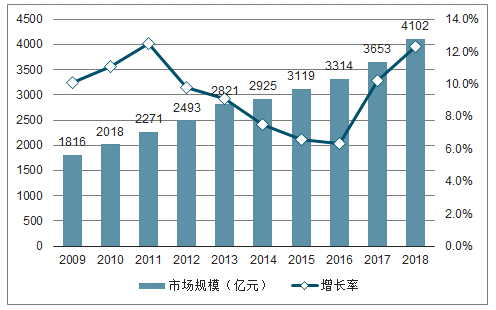

2009-2018年间,中国美容及个护市场规模实现翻倍,由1816亿元激增至2018年的4102亿元,CAGR高达9.9%。消费人口和人均消费金额两端共同驱动,行业增长潜力较大。趋势上,我们认为高端化和细分化将是化妆品行业的两大机会。市场格局方面,外资品牌占据主导,但传统国产品牌在激烈的竞争下逐渐崛起,在大众市场站稳脚跟,市场份额逐渐扩大。同时乘互联网之风,近两年来国产新锐品牌成长迅速。

一、国内化妆品增速

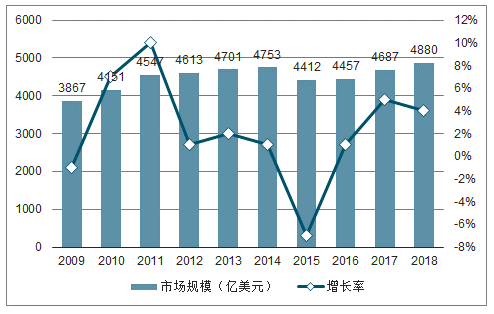

2009-2018十年间里,全球美容及个护市场规模呈现波动性增长,由2009年的3867亿美元增至2018年的4880亿美元,CAGR为2.6%。2009年受金融危机影响,东欧、北美、澳洲地区出现负增长,导致大盘整体下滑,随后2010年及2011年经历了两年的修复性反弹。2015年受到欧元区需求持续疲软以及拉美经济走弱的影响,全球化妆品市场规模同比下滑7.3%,此后开始触底回升,2018增长4.1%。

2018年全球化妆品子品类分布情况

数据来源:公开资料整理

2009-2018年全球美容及个户市场规模及增速

数据来源:公开资料整理

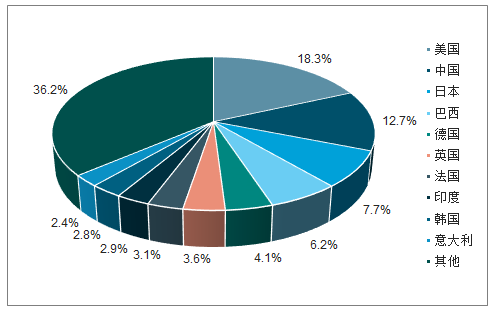

美国是全球最大的化妆品消费国,市场占比18.3%。2013年中国超越日本成为全球第二大化妆品消费国,为市场份额为12.7%。前十大化妆品消费国还包括了日本、巴西、德国、英国、法国、印度、韩国和意大利。增速上,中国、印度、韩国等新兴市场在过去十年内引领全球增长,日本、法国、意大利等成熟市场出现负增长,其他主要市场仍实现正增长。

2018全球前十化妆品消费国市场份额

数据来源:公开资料整理

2009-2018年间,中国美容及个护市场规模实现翻倍,由1816亿元激增至2018年的4102亿元,CAGR高达9.9%。虽然在2012-2016年,受制于国内整体宏观经济放缓,消费增速回落,化妆品行业增速整体有所放缓,但在高端市场强劲增长复苏和大众市场增速企稳的带动下,2017年化妆品行业增速拐点向上,2017年、2018年同比增长10.2%和12.3%。

2018全球前十化妆品消费国市场份额

数据来源:公开资料整理

根据国家统计局限额以上批发和零售业零售额数据,自2017年5月起,我国化妆品消费额同比增速开始进入高位,增长显著快于食品粮油、饮料、烟酒、服装等消费品。2017年全年零售额累计同比增速高达13.5%,高于限额以上商品零售总额5.3pct.;2018年虽然在下半年增速随着消费下行而放缓,但全年化妆品零售额累计同比增速依然保持9.6%,较5.7%的限额以上商品零售总额增速高出3.9pct,保持着较高的景气度。

二、消费特性

1:不断做“加法”,消费链条较长,消费习惯不可逆性

化妆品消费链条较长,消费者通常会经历“基础护肤-基础彩妆-精细化护肤与彩妆”这一进阶过程。随着年龄增长、经验积累以及周围环境的影响,化妆品的需求会渐趋精细化与专业化,产品使用不断叠加,且需求的增加与升级是不可逆的过程。根据天猫美妆的数据,最初只购买基础护肤产品的消费者,在此后通常会逐渐购买基础彩妆,进而越来越追求完整的护肤与彩妆步骤,消费者从“入门”到“进阶”可拓展和想象空间较大。

2:标品化程度较高,借电商之风,渗透率快速提升

化妆品行业相对标品,天然适合线上销售,受益于电商的快速发展,快速实现渗透率的提升。2018年电商渠道占化妆品销售达到27%,超越KA渠道成为化妆品最重要的渠道来源。

3:口红效应

“口红效应”,也称“低价商品偏爱趋势”,在经济不景气时,人均可支配收入,消费者对于房屋、汽车等大额资产的购买力大幅减弱,而化妆品特别是口红这一“廉价非必要之物”可带来愉悦心情、安慰人心的作用,因此呈现出较为显著的抗周期性。

三、行业趋势

1、高端化

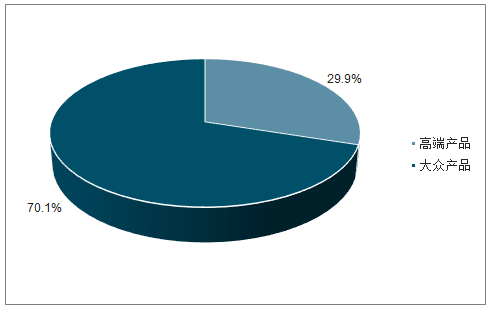

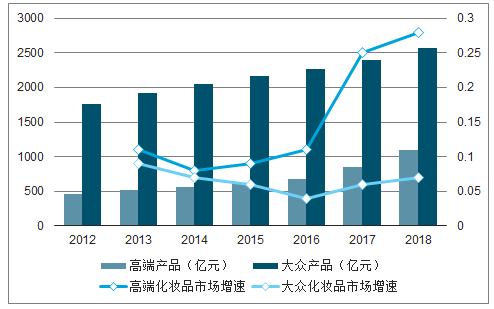

化妆品消费升级趋势明显,大众与高端消费增速剪刀差扩大,高端化是大趋势。在我国,大众化妆品仍为消费主力,2018年占据70.1%的市场份额,但这一比例在高端化妆品的高速增长下已逐年下降。高端市场受益于消费升级,增速自2016年起迅速提升,2017与2018年增速分别高达25%与28%,同期大众品类增速企稳,二者的增速剪刀差迅速扩大。对比亚洲邻国,日本与韩国的高端市场份额分别达到43.3%与47.3%,远高于我国(29.9%)当前水平,我国高端份额增长空间依然较大,消费升级下高端化妆品增长将成为拉动化妆品市场增长的主驱动力。但值得注意的是,高端市场增速往往短期内受经济影响更为剧烈。

2018全球前十化妆品消费国市场份额

数据来源:公开资料整理

前十化妆品消费国2009-2018复合增长率

数据来源:公开资料整理

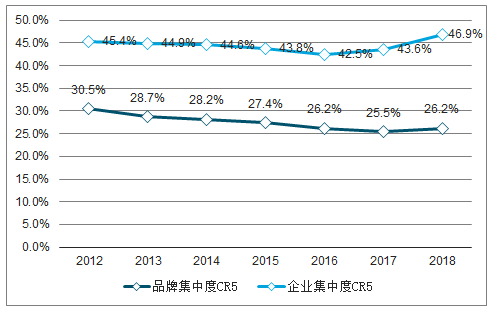

高端市场由外资企业主导,品牌集中度虽呈下降趋势,但公司集中度18年提升明显,国内企业在高端市场突破难度较大。高端市场品牌与研发壁垒相对较高,市占率居前的多为有悠久历史的世界大型化妆品集团,如欧莱雅、雅诗兰黛、LVMH、资生堂等。从品牌层面看,品牌CR5由2012年的30.5%降至2018年的26.2%,表明高端市场品牌竞争加剧。但从企业角度看,国际公司凭借完善的品牌矩阵,,在单品牌此消彼长的环境中保证了集团整体份额的稳定,企业集中度(CR5)由2016年的42.5%提升至2018年的46.9%,得益于电商渠道的发力,2018年整体提升非常明显。由于在品牌研发上的差距,国内企业在高端市场突破难度较大。

高端市场品牌集中度下降,企业集中度上升

数据来源:公开资料整理

大众市场则是国产品牌主战场,本土公司市占率逐年上升。大众市场,产品及品牌壁垒相对较低,本土品牌具有更强的消费者洞察力,同时并依托渠道(例如CS渠道以及线上渠道)、以及在营销上重投入拓展市场,2012-2018年,跻身大众市场前20名的本土公司由8家增加至10家,累计市场份额由11.6%提升至21.9%,前20名中国际公司市场份额则受到严重挤压,由49.4%降至38.6%。

2、需求多元化、细分化

从大的品类上看化妆品市场,护肤品在中山国化妆品市场占据半壁江山(占比51.7%),彩妆(增速24.3%)、香水(增速21.6%)等新兴品类景气度领跑行业。综合渗透率与增速两大因素来看,香水、彩妆两大品类增速高且渗透率较低,景气度较高。护肤品依托其庞大的市场基数,叠加双位数的增速,也存在较大的增长空间。而洗浴、护发等个护市场增长缓慢,且市场格局相对稳定,由头部宝洁、联合利华、花王等外资企业垄断,突破难度较大。

彩妆品类2018年增速达到24.3%,高景气度为国产新品牌的崛起提供契机。相比护肤品,彩妆具有立竿见影的效果,带有冲动消费属性,同时行业热点迅速变化,淘汰与更新迭代速度较快,依靠单一产品难以维持长期增长,更易孵化新品牌。

护肤品赛道,面膜增速领跑细分品类,国产品牌捕捉风口占得先机,夺取品类头部位置。面膜十年发展是需求释放的过程,渗透率实现了快速提升,而国产品牌在这个“新兴”品类中一直占据了主动权。国内面膜市场目前规模已经达到了207.5亿,占护肤品市场10%的市场份额。其本身具有见效快、单价低、高频次的特性,极易吸引消费者尝试。

随着消费者消费意识的崛起和成熟以及对于个性化精细化的追求,化妆品行业需求呈现多元化和细分化趋势,定位细分市场,定位细分人群将迎来新机遇。以HomeFacialPro为例,这个新晋品牌初期主要定位以理工女和初级护肤者构成的“成分党”,差异化的品牌定位,以及大量运用微信公众号引流,实现了成立2年后年销售突破10亿的奇迹。再如10亿俱乐部品牌,薇诺娜,切入了过去一直被雅漾、理肤泉以及薇姿霸占的药妆市场。但由受益于过去几年敏感肌人群越来越大,针对国内用户需求的药妆品牌迎来风口,助推了薇诺娜这两年来的高速增长。

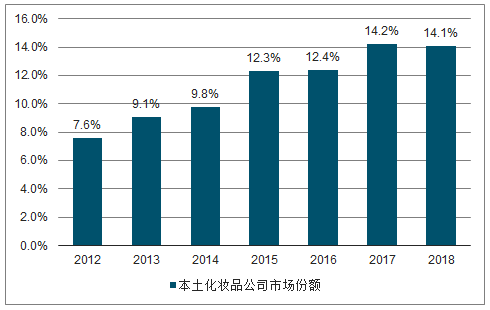

化妆品行业相对是个充分竞争的市场,80、90年代国际品牌逐渐进入中国市场,在欧美日韩化妆品巨头的夹击,国产化妆品公司走出了自己的特色崛起之路。对2012-2018年间,市场份额跻身前20的本土化妆品公司由6家增长至8家,合计市场份额由7.6%增长至14.1%,崛起趋势明显。而前三的国际化妆品公司CR3则由27.2%逐年降至22.4%,市场份额流失。

2012-2018年中国化妆品市场CR3

数据来源:公开资料整理

市场份额前20中本土化妆品公司市场份额合计

数据来源:公开资料整理

庞大的消费群体无疑是支撑中国化妆品行业发展的动力。资生堂在中国曾提出核心“化妆品人口”概念:1)居住在城镇;2)年龄大于20岁的女性;3)年收入不低于30,000元人民币。随着城镇化的提升与人均可支配收入的增长,国内核心“化妆品人口”已从2005年的2,200万人已增长到2018年的近2亿人,预计2025年将达到4亿人。

男性美妆的崛起为化妆品人口持续增长奠定了基础。化妆品市场趋向低龄化,目标人群有望进一步拓展。

消费升级拉动人均化妆品消费额上升。2018年中国人均化妆品消费额仅为44.6美元,远低于美、日、韩等化妆品大国。我国人口基数庞大,且城镇化率仍有较大提升空间,大多数化妆品消费者仍处于“护肤入门”阶段。日本、美国、韩国的人均化妆品消费额分别为中国的6.7x、6.1x和5.8x,随着消费升级带动的高端化妆品市场占有率逐年增大,中国人均化妆品消费额有望逐渐追赶欧美日韩等化妆品大国。

相关报告:智研咨询发布的《2019-2025年中国化妆品和彩妆市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。