一、人力资源服务行业发展规模分析

17年中国大陆人力资源解决方案市场规模达1340亿元/+24.2%。人才寻猎、招聘流程外包及灵活用工市场规模分别占比63%/1.8%/35.2%,其中灵活用工业务占比有明显提升。

国内人力资源服务行业规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国国际劳务派遣行业市场发展态势及发展趋势研究报告》

劳务派遣政策管控趋严,灵活用工模式下企业和服务机构权责划分明晰,迎来快速发展。因企业与中介签订派遣协议而非劳务合同,派遣主体之间的权利义务、风险划分不明确,劳工权益难以保障,2014年3月,人社部公布《劳务派遣法》,要求用工单位应当严格控制劳务派遣用工数量,比例不能超过用工总量的10%,倒逼行业重新规范用工模式。相比传统劳务派遣,灵活用工的中介企业全面承担用工风险,提供招聘、培训、管理、薪酬发放等各环节全风险服务外包,有助满足企业突发性、临时性的用人需求,降低用工成本、提升管理效率,契合政策发展方向。

同时,社保入税、新个税法实施等政策变化导致社保缴纳、税收扣缴等业务操作复杂度提升,通过非核心岗位外包,灵活用工有助于帮助企业节省人员招聘、运营管理成本、转嫁用人风险,有助于企业优化资源配置,实现效率最大化。同时因税务掌握的社保费缴费基数信息比较全面,划转至税务部门征收有助于人资行业规范度、透明度增强,有助于龙头市占率提升。

国内民营人力资源服务机构数量多、规模小,同质化程度高,外资占据主导地位。据灼识咨询,2017年中国人力资源解决方案市场CR5为4%,行业集中度较为分散。2017大中华区人力资源服务机构品牌10强榜单,全国人力资源服务机构的前十品牌排名中,外资企业占据8席,其中中智CIIC排名第三,科锐国际排名第七。具有全球化视野和更加全面服务体系的外资企业仍然占据强有力的优势地位,国内民营企业在部分细分领域亦有较强市场竞争优势。综合来看能够提供全面解决服务方案、具备国际扩张潜力、加强技术投入、具备品牌及客户积累优势的头部企业有望胜出。

2018年,人力资源服务业快速健康发展,为用人单位和求职者提供了高效优质的人力资源服务,为经济高质量发展提供了有力的人力资源服务支撑。经对全国公共人力资源服务机构和经营性人力资源服务机构进行统计,截至2018年底,全国共有各类人力资源服务机构3.57万家,同比增长18.37%;行业从业人员64.14万人,同比增长9.89%;全年营业总收入1.77万亿元,同比增长22.69%;各类人力资源服务机构共设立固定招聘(交流)场所3.19万个,同比增长48.51%;建立人力资源市场网站1.33万个,同比增长10.61%。2018年,全国各类人力资源服务机构举办现场招聘会(交流会)23.48万场,同比增长5.29%;现场招聘会提供岗位招聘信息1.14亿条,同比增长9.37%;各类人力资源服务机构通过网络发布岗位招聘信息3.60亿条,同比增长16.84%;通过网络发布求职信息7.29亿条,同比增长16.29%。

2018中国人力资源服务企业分类排行

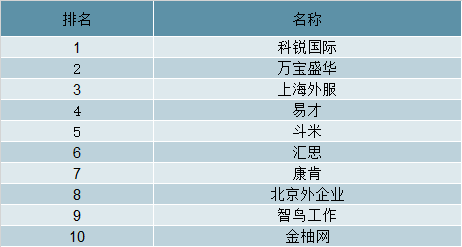

2018年中高端人才访寻TOP10

资料来源:公开资料整理

2018年灵活用工TOP10

资料来源:公开资料整理

2018年在线招聘TOP10

资料来源:公开资料整理

2018年人力资源软件系统TOP10

资料来源:公开资料整理

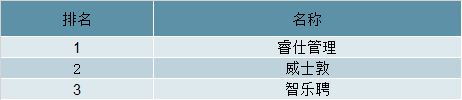

2018年三大转职服务公司

资料来源:公开资料整理

二、人力资源行业灵活用工需求旺盛,龙头业绩突出

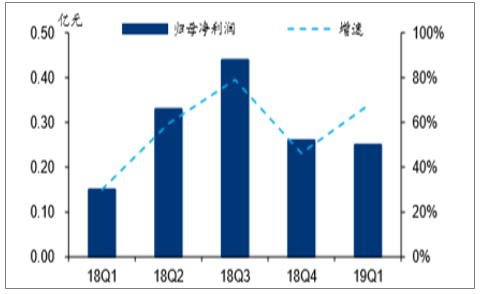

18年以来社保入税、新个税法实施等政策变化导致社保缴纳、税收扣缴等业务操作复杂度提升,企业外包需求增加,灵活用工需求旺盛。18年人资龙头公司科锐国际灵活用工外派员工超10000人/+64%,内生收入10.24亿/+56.16%,19Q1灵活用工业务延续高增长。

人力资源板块18-19Q1收入及增速

数据来源:公开资料整理

人力资源板块18-19Q1归母净利及增速

数据来源:公开资料整理

三、2018年人力资源市场和人力资源服务业发展呈现以下特点

1、机构数量进一步增长。截至2018年底,全国共有各类人力资源服务机构共计3.57万家,比上一年增长5541家。其中,公共人力资源服务机构5180家,比上一年减少79家;经营性人力资源服务机构30523家,比上一年增加5620家。《人力资源市场暂行条例》鼓励社会力量参与人力资源市场建设,各地按照深入推进“放管服”改革的要求,进一步放宽设立人力资源服务机构的准入条件,大力发展人力资源服务业,推动经营性人力资源服务机构数量较快增长。

2、行业规模进一步扩大。2018年行业全年营业总收入达到1.77万亿元,同比增长22.69%,连续三年保持20%以上的年增长率,这与我国经济持续稳定发展的趋势是吻合的。随着我国经济进入高质量发展新阶段,人力资源服务新动能不断形成,现代服务业快速发展,催生了对人力资源服务的旺盛需求。

3、高端业态快速发展。《人力资源市场暂行条例》鼓励并规范高端人力资源服务等业态发展,为提高人力资源服务业发展水平创造了良好发展环境。2018年,高端业态呈现快速发展态势,全国各类人力资源服务机构为329万家用人单位提供人力资源管理咨询服务,同比增长27.52%;举办培训班37万次,同比增长15.63%;高级人才寻访(猎头)服务成功推荐选聘各类高级人才168万人,同比增长29.23%。反映经济高质量发展大量需要各类人才,从而人才培训、寻访、测评的业务快速发展。

4、人力资源市场配置能力进一步提升。2018年,各类人力资源服务机构共帮助2.28亿人次实现就业择业和流动,为3669万家次用人单位提供了服务,同比分别增长12.52%、15.02%,说明随着人力资源市场体系建设的不断推进,人力资源服务业在促进就业创业和优化人力资源配置方面正在发挥越来越重要的作用。

四、未来我国人力资源服务业发展将呈现以下趋势:

1、中小企业的人力资源战略逐步放弃低成本战略,转向高附加值战略

近几年以来,员工收入期许在逐年增加,员工福利成本也在上涨,导致中小企业的用工成本不断上升,人力资源费用率占比不断提高;很多中小企业在低成本战略下,通过多用人、多用低水平的人,达到绩效总量的平衡,最终导致企业人数规模上升。2017年很多中小企业都发现人力成本很高,并没有创造出高的绩效,造成利润下滑严重,尤其是第三产业中的企业,更为明显。在这样背景下,2018年度很多中小企业将被迫调整人力资源战略,转而在员工的高附加值、高绩效、高产出上下功夫,通过企业人力资源管理制度,将区分普通员工和高绩效员工,增加高价值员工占比,有效降低人力资源成本。

2、中小企业招聘难度增大,招聘流程外包趋势明显

很多中小企业的高管或用人部门,并不在意人才的“选、育、用、留”问题,造成企业或部门的人员流动非常大。在人才流动淡季的时候,企业招聘难度非常大,在三、四线城市,由于城市人力资源市场总量小,中小企业的招聘难就更加明显。加上中小企业没有职能健全、能力出色的人力资源工作人员,招聘问题就显得更加严重。此时,一线城市比较成熟的招聘流程外包(RPO)逐步进入二、三线城市,对中小企业的人才选拔,带来很大帮助。

企业人力资源开发投入向前端偏重。企业人力资源开发主要包括招募开发和培训开发两个部分。在过去很长一段时间,企业在人力资源开发投入,主要集中在培训开发这个部分,但是其产出和回报并不明显。原因有几个方面:1是互联网时代下的人才流动加快。在未形成回报的时候,人才已经流失。2是一名优秀的、高附加值得人才的培养周期很长,企业未必有这样的时间成本。3是企业过分强调了技能训练,忽略了知识体系的培养,或者说,企业并不具备知识体系教育。在互联网思维的不断深入,和企业在培训开发投入效果不明显的情况下,企业会逐步将人力资源开发成本逐步向招募开发环节偏重。

3、人员结构模型逐步由“三角形”向“菱形”模式转变

人员结构所涉及的分类有很多,人员数量指标很容易被忽略。在过去的10多年内,中小企业的人员数量结构都呈现“三角形”;随着员工个体人力资源成本的增加,基层员工整体成本大幅度增大,成为企业重要成本之一。随着企业人力资源战略的转变,人员结构模型逐步向“菱形”转变。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人力资源服务行业市场发展前景及投资风险评估报告

《2024-2030年中国人力资源服务行业市场发展前景及投资风险评估报告》共十三章,包含2024-2030年人力资源服务行业面临的困境及对策,人力资源服务行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国人力资源服务行业市场现状及前景展望:人服规模蓬勃向上,灵活用工未来可期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国专业人才发展分析(附特殊人员津贴、技术人员、技术证书及技工学校及机构等)[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2021年全国就业人数、农民工总量及农民工返岗复工人数分析[图]](http://img.chyxx.com/images/2022/0330/35de42fbad281adfaad723d244993893e394cd3b.png?x-oss-process=style/w320)

![三部门启动“雨露计划+”就业促进行动 带动千万脱贫人口就业[图]](http://img.chyxx.com/general_thumb/news/32.png?x-oss-process=style/w320)