1、房地产销售与施工相对平稳

电梯应用领域较广,电梯行业最主要的下游行业是房地产,电梯在房地产项目接近竣工阶段开始大量安装,因此电梯行业需求与房地产行业周期密切相关。从商品房来看,房地产行业一般开发流程为:拿地—开工—销售—施工—竣工—交付。同时销售在一定程度决定了后续的流程,在销售情况较为景气的情况下,房地产商会积极施工建设。

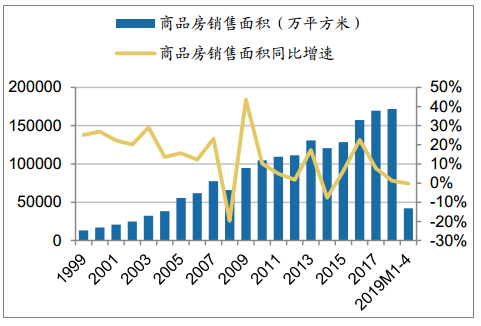

从1999年至今国内商品房销售数据来看,商品房销售存在一定的周期性,从2006年至今可以概括为四个周期,2006年到2008年为一个周期,2008年到2012年为一个周期,2012年到2015年为一个周期,2015年至今正在第四个周期,但每个周期的时间均不相同,本轮周期持续时间最长。根据统计局最新数据,19年1-4月我国商品房销售额同比增长8%,维持在合意水平。在三四线城市景气周期超预期(去库存政策影响)和一二线市场自然回升背景下,同时由于一二线和三四线结构错位,预计整体房地产销售增速下行仍将较为平缓。

1999-2019年4月商品房销售面积(万平方米)及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电梯行业市场行情动态及投资战略咨询报告》

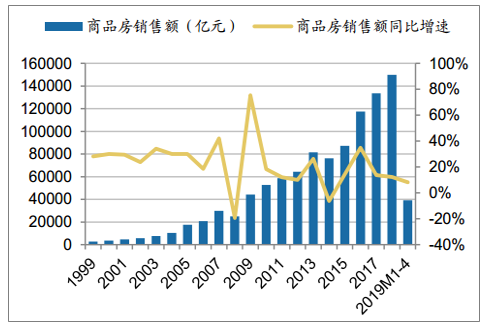

1999-2019年4月商品房销售额(亿元)及增速

数据来源:公开资料整理

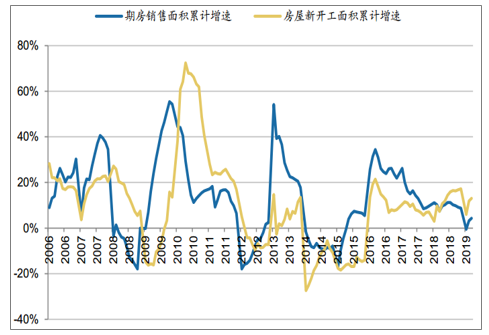

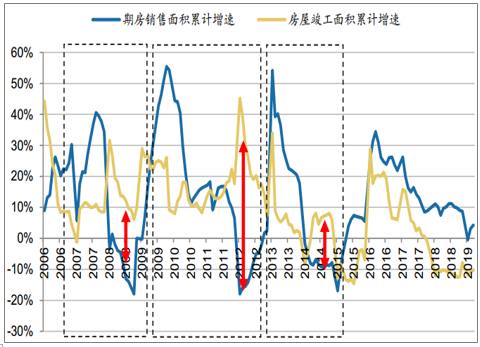

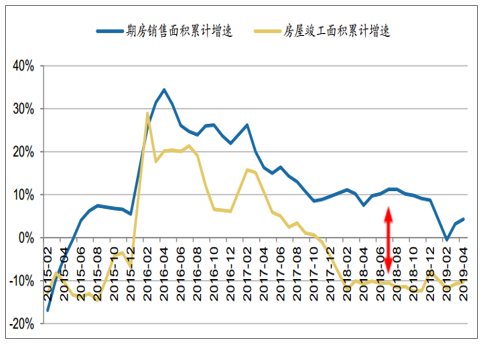

在我国商品房市场中销售中的另一趋势为期房占比逐渐提高。2017年8月后销售的期房面积占到总商品房销售面积的80%以上,并在2019年4月达到87%。期房销售面积累计增速和房屋新开工累计增速波动趋势基本一致,在前两个房地产周期中房屋新开工面积累计增速会滞后期房销售销售面积累计增速4-8个月到达顶峰,随后不断回落直到下一个周期;后两个周期中房屋新开工面积累计增速基本与期房销售销售面积累计增速同时到达顶峰,且除第三个周期外,两者累计增速差距不大,说明房地产商是在确认销售面积后决定开工面积的大小。本轮周期当中,期房销售增速和现房销售增速从2017年开始发生了明显背离,期房销售增速明显高于现房销售增速,显示已建未售面积大幅减少(现房少),反映库存在显著下降。二是待售面积同比增速也是大幅下行。较低库存水平为后续投资和建设维持一定增速提供基础。

2006年-2019年期房销售面积累计增速和房屋新开工面积累计增速

数据来源:公开资料整理

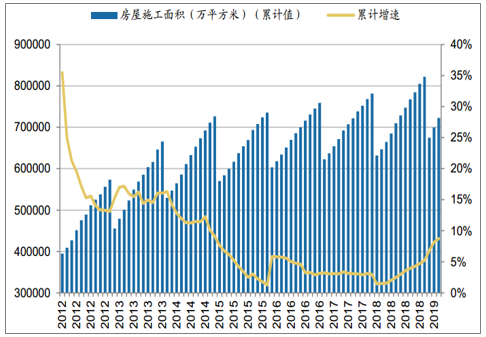

自2012年以来,房屋施工面积累计增速一直波动下滑,在2015年本轮房地产周期开始后房屋施工面积累计增速仍然持续下滑,并几乎触底,从2018年开始,房屋施工面积累计增速开始回升。随着竣工高峰期的到来,未来房屋施工面积累计增速还将继续提升,房屋的施工与竣工将带动上游电梯行业的需求。

2012-2019年房屋施工累计面积及累计增速

数据来源:公开资料整理

在投资方面,房地产开发投资额逐年递增,但房地产开发投资额的同比增速呈现周期性波动,从2011年开始房地产开发投资额的增速开始不断下滑,在2015年房地产开发投资额增速几近触底,仅为6.9%,但2015年后,在该周期内房地产开发投资额的增速开始不断上涨,截止2019年4月,增速已经达到11.8%。

1999-2019年房地产开发投资额(亿元)及同比增速

数据来源:公开资料整理

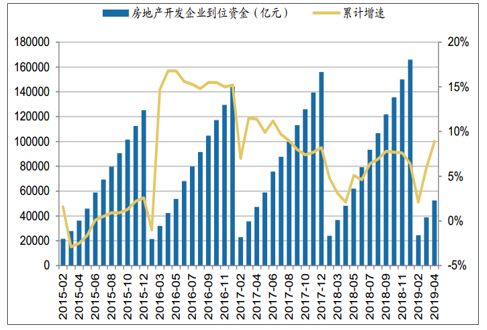

2019年1-4月房地产开发企业到位资金52466.4亿元,累计增速达到8.9%,2019年以来房地产可开发企业到位资金累计增速持续上升,为房地产后期施工和竣工奠定资金济基础,为上游电梯行业提供了较为平稳的需求环境。

2015年-2019年4月房地产开发企业累计到位资金(亿元)及累计增速

数据来源:公开资料整理

2、房地产竣工有望触底回升

从期房销售面积累计增速和房屋竣工累计增速的波动来看,在前三个房地产“销售-竣工”的周期中,前期往往会出现房屋竣工面积累计增速均低于期房销售面积累计增速。而在周期后期,房屋竣工面积累计增速会超越期房销售面积累计增速,说明受期房的交付特征影响,房屋竣工会滞后于期房销售,但当快到达交付时限时,房屋竣工增速会大幅上升。

2006年-2019年期房销售面积累计增速和房屋竣工面积累计增速

数据来源:公开资料整理

2015年以来房地产行业进入新一轮“销售—竣工”周期,但自2016年年初以来房屋竣工面积累计增速持续低于期房销售面积累计增速,始终没有出现房屋竣工面积累计增速大幅上升超越期房销售面积累计增速的情况,尤其是2018年以来房屋竣工面积持续处于负增长状态,说明目前有大量房屋尚未竣工交付。

2015-2019年房屋施工累计面积(万平方米)及累计增速

数据来源:公开资料整理

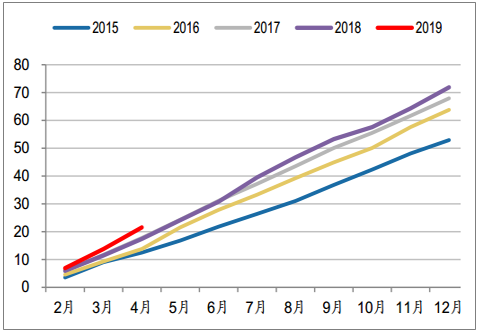

3、年初电梯产量增速开始抬升

我国电梯产量从1999年开始逐年递增,但增速呈一定周期性。电梯产量14年以前都处于高速成长期,此后增速开始放缓,2015年、2016年电梯产量增速触底,增速仅有2.1%,2017年增速又开始有所回升。而历史上的3次增速向上波动的年份跟国内房地产行业3次竣工面积增速上扬节点(08年初、12年初和14年初)呈现较高的匹配程度。

2015年-2019年4月中国电梯累计产量及累计同比(1-2月合并统计)

数据来源:公开资料整理

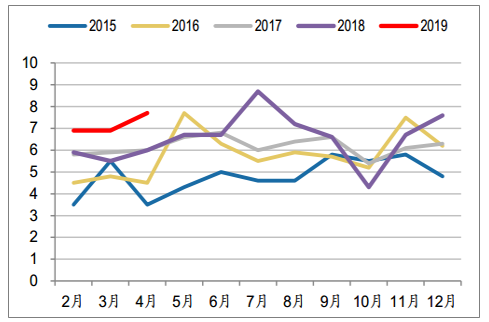

而从国家统计局公布的15年以来月度数据来看,每年电梯产量增速上半年波动较大,且15-18年增速稳定在0-5%。从2019年初开始增速持续提升,2019年4月累计增速达到19.4%,达到15年以来的最高增速,并且2019年每月电梯产量均高于过去4年同期产量。

2015年-2019年4月中国电梯当期产量(万台)

数据来源:公开资料整理

2015年-2019年4月中国电梯累计产量(万台)

数据来源:公开资料整理

4、全球电梯市场竞争格局

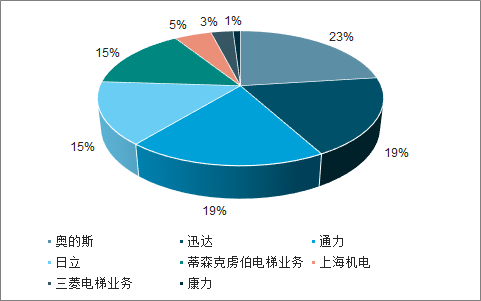

从奥的斯、迅达、通力、日立、蒂森克虏伯、上海机电、三菱电机、康力八家国内外电梯企业披露的数据来看,2018年奥的斯占据23%的份额,仍是全球最大电梯企业,其份额与2017年相比上升1pct的。通力和迅达都占据了19%的市场份额,份额占比前三的企业均为外资企业,三家公司市场份额占比差距不大,都具有较强的国际竞争力。日立和蒂森克虏伯分别占据市场15%的市场份额,上海机电是中国最大的电梯企业,占到市场份额的5%,另一家民营企业康力占到市场份额的1%,但近年来增长较快。整体上看全球电梯市场多家强势品牌企业并存,市场分散,格局稳定。

2018年全球主要电梯企业市场份额对比

数据来源:公开资料整理

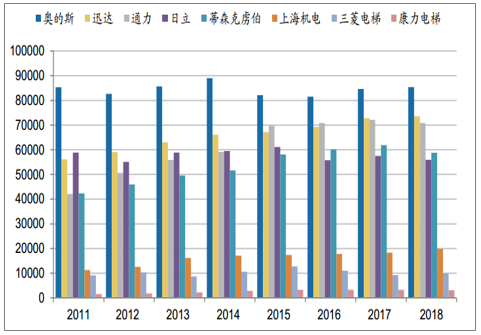

全球电梯市场格局整体较稳定,2011到2018年奥的斯一直领先全球电梯市场的平均水平,在全球电梯市场上稳坐第一的位置,但在电梯行业整体不景气的2015、2016年,奥的斯营收也受到一定影响,2015、2016年奥的斯营收分别下降7.7%和0.7%,营收下降到81815.6亿元,2017年营收重新开始上涨,增速达到3.8%。迅达、通力营收在2011年到2018年内稳步上升,且与奥的斯的营收差距逐年减小,在2015年,通力营收增速达到17.9%,超越迅达成为全球电梯市场份额占比第二的公司,迅达增速较为稳定,除2015年受行业整体影响增速仅为1.6%,其余年份增速基本维持在5%左右,2018年时与全球电梯市场龙头企业奥的斯营收差距从2011年的291亿下降到118亿。整体上国内企业电梯业务收入逐年递增,且增速在2012-2015远高于外资企业,并在2018年重新恢复增长。

2011-2018年全球主要电梯上市企业相关业务营业收入

数据来源:公开资料整理

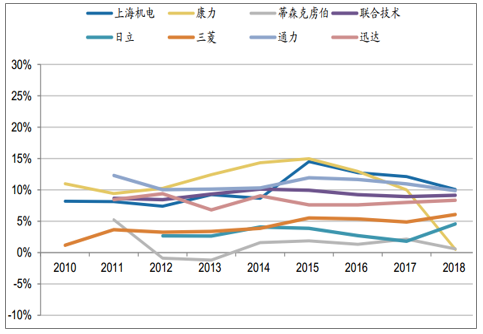

在2015年以前,得益于国内宏观经济向上和房地产行业的迅猛发展带动电梯行业的需求大幅上升,国内电梯企业盈利水平都持续提升,15年之后随着原材料涨价、需求波动等因素导致盈利水平出现一定程度萎缩。

从全球各企业的净利率变化来看,2018年净利率最高的是民营企业上海机电,净利率达到10.1%,超过全球电梯市场平均水平。除此以外,国际电梯企业盈利水平也表现出较强的稳定性,比如全球龙头奥的斯(联合技术)、近年来稳健增长的通力、迅达都保持着稳定在8%左右的净利率水平。

全球主要电梯上市企业相关业务净利率变化

数据来源:公开资料整理

5、国内电梯市场竞争格局

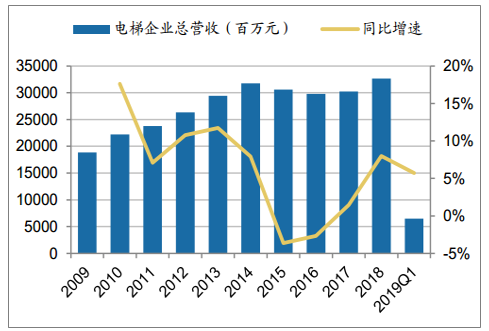

通过统计国内6家电梯上市公司电梯业务营收,可以看到行业规模整体呈逐年增长状态,但同比增速在2013年到达最高点,此后营收增速在2013-2015年大幅下滑,2016-2017年增速触底,并2018年开始触底回升。

国内6家电梯上市企业营收及增速

数据来源:公开资料整理

国内6家电梯上市企业电梯业务营收及增速

数据来源:公开资料整理

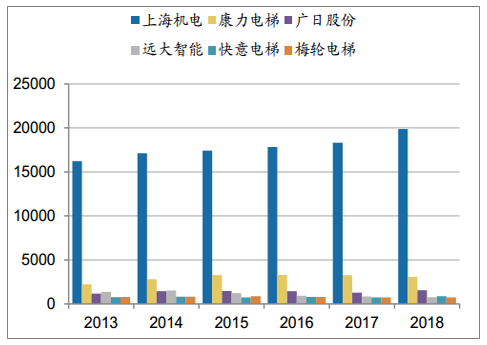

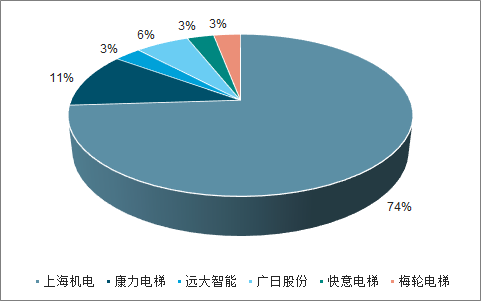

在国内上市电梯企业中,上海机电营收规模遥遥领先。仅6家企业份额对比来看,2018年上海机电占据74%的市场份额,康力占据11%的市场份额,广日股份占有6%的市场份额,快意电梯、梅轮电梯和远大智能均只占到3%的市场份额,可见国内上市电梯企业层面规模差别较大。

国内6家电梯企业营收规模对比

数据来源:公开资料整理

国内6家电梯企业营收规模对比(2018年)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电梯行业市场竞争态势及未来趋势研判报告

《2024-2030年中国电梯行业市场竞争态势及未来趋势研判报告》共十六章,包含2024-2030年电梯行业面临的困境及对策,电梯行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国电梯行业全景速览:政策支持和市场需求旺盛助推行业蓬勃发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)