1、注射剂现状:扬帆出海他山之石

(1)日本制药企业的产品销售区域看,部分增长源于出口:龙头企业出口额占药品销售收入的比例在30%到70%。而A股龙头企业恒瑞医药出口额占收入比重在5%左右。(2)而对于日本最大的制药企业武田制药,欧美占比在50%以上,国内市场近年基本没有增长,主要增长来自美国地区,从14年的4200亿日元到17年的5980亿,国际市场的开拓可以说维持了公司的增长,同时在占比基本上可以说再造了一个武目标。

日本部分龙头企业17年出口占比及销售增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国氯化钾注射液行业市场需求预测及投资未来发展趋势报告》

2017年武田制药全球销售不同地区情况(10亿日元)

数据来源:公开资料整理

2、中国医药扬帆出海投资逻辑

(1)利润弹性大:虽然中国有着规模巨大的药品市场,但是市场集中度低,药品定价水平、药企的盈利能力不如规范市场。能够打入国际市场,在美国、欧洲等规范市场的企业将享有更加优越的盈利结构和利润空间。(2)估值弹性高:第一,国际化优质企业到达爆发拐点之后,业绩开始兑现,盈利空间打开之后带来的是连续几年业绩高速增长的预期。第二,有一定稀缺性,短期内难以被超越,以其稀缺性可以享受更高估值。(3)医药扬帆出海是国内医药企业在国内政策承压之后继续快速成长的一个很好的选择路径,尤其对于一些中型市值的医药公司来说是历史的重要机遇。国际化的核心在于规范市场进入能力、进入目标市场后的特定品种规模及竞争格局。

注射剂国际化是中国优质中型市值制药公司成长壮大的一条非常好的路径:医保控费背景下仿制药企业的中短期业绩增量将来自于走出国门实现国际化市场。美国做为全球最大仿制药市场处于完全市场化状态,受政策影响较小,同时由于严格管制从每年市场短缺品种看注射剂占比极大。(1)良好的竞争格局。FDA一直以来对于无菌注射剂的研发和生产持高压态势(cGMP对于无菌注射剂的研发生产有极为严格要求),美国注射剂仿制药市场并不存在激烈竞争。(2)美国注射剂药品价格相比国内优势明显。未来国内领先的注射剂国际化企业将通过长期以来的提前布局(生产体系、研发体系、注射剂ANDA获批数量进度及稳定生产能力),通过高壁垒的注射剂产品获取美国仿制药的市场份额和利润。

拥有NDA+ANDA的化药注射剂生产企业数量统计(扣除专利未到期品种)

数据来源:公开资料整理

2011-2018FDA统计历年药品短缺品种数量

数据来源:公开资料整理

美国市场部分抗肿瘤注射剂仿制药价格对比

中文名称 | 美国规格 | 美国市场最低价($/vial) | 国内规格 | 中国生产企业 | 国内中标价(¥/支) | 美中价格比 |

盐酸柔红霉素 | 20mg/4ml | $114.69 | 20mg | 瀚晖制药 | ¥24.00 | 3197% |

三氧化二砷 | 10mg/10ml | $419.88 | 10mg | 北京双鹭 | ¥133.45 | 2105% |

奥沙利铂 | 50mg | $91.15 | 50mg | 齐鲁制药 | ¥38.39 | 1588% |

亚叶酸钙 | 100mg | $23.95 | 0.1g | 江苏恒瑞 | ¥16.80 | 954% |

培美曲塞二钠 | 500mg | $3,416.95 | 0.5g | 四川汇宇 | ¥2,776.97 | 823% |

醋酸亮丙瑞林 | 3.75mg | $1,284.70 | 3.75mg | 上海丽珠 | ¥1,303.00 | 660% |

数据来源:公开资料整理

3、厚积薄发,国内注射剂国际化企业将享受行业红利

(1)注射剂产能先发优势:无菌注射剂的扩产周期很长(5-8年左右,单条生产线产能几百至几千万支不等),并需要长期保持注射剂生产的稳定状态(时刻应对FDA检查),因此目前国内仅有恒瑞医药、齐鲁药业、健友股份、普利制药等几家企业有能力向美国市场持续供应无菌注射剂

(2)注射剂品种先发优势及国内一致性评价带来的ANDA转报优势:在注射剂生产体系满足FDA要求之后,迅速提高ANDA的获批质量和数量将为企业快速带来利润。由于美国药品市场主要由商业保险所覆盖,如果在ANDA获批的情况下,注射剂产品完成生产备货后可以在美国市场快速上量。同时,国内一致性评价政策推动,转报品种将具有明显优势,未来国内巨大的注射剂市场也将面临洗盘。(3)注射剂龙头个股将受益国际和国内市场

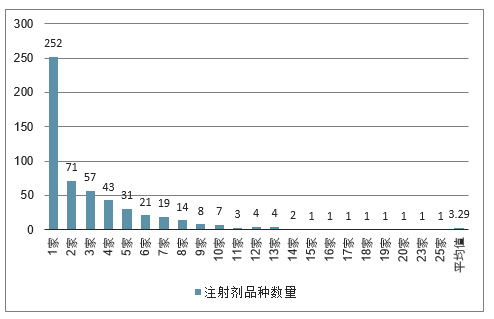

国内已获得美国注射剂ANDA企业较少

数据来源:公开资料整理

国内已获得美国注射剂ANDA企业较少,目前仅有4家持续供货

数据来源:公开资料整理

4、注射剂国际化:爆发式增长持续兑现,大品种ANDA获批形成催

注射剂国际化的核心逻辑是符合全球最高标准的注射剂产能向下覆盖,抓住美国、中国两大核心注射剂市场:

美国市场:提前布局的企业持续享受高毛利的优质竞争格局,美国的注射剂市场呈现几大特点:1)注射剂cGMP要求极高(生产全程无菌,场地全隔离,对原辅包要求高);2)扩产周期长(至少5-6年以上);3)竞争对手少(主流生产企业在10家以内,70%的注射剂ANDA仅有3家左右供应商);4)注射剂产品短缺频发、高毛利(医院渠道,净利率30-70%,药品单价是国内同类产品的7倍以上)。目前国内仅有恒瑞、齐鲁、普利、健友在持续性供货。中国市场:在海外获得批文意味着在国内通过一致性评价,相对高的定价与较好的竞争格局抢占中国8000亿的庞大市场。

从未来半年到一年的维度来看,健友(依诺肝素)和普利(万古霉素、达托霉素)均有重磅品种有望获批,加上新产能通过FDA认证以及业绩兑现的不断催化,有望形成板块性机会

中国药企的ANDA数量(个)

数据来源:公开资料整理

具备ANDA的中国药企数量(个)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国注射剂行业发展动态及投资规划分析报告

《2024-2030年中国注射剂行业发展动态及投资规划分析报告》共八章,包含新型注射液行业营销模式及策略分析,中国注射剂领先企业案例分析,注射剂行业前景预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![国家对注射剂行业监管日益加强,生物药注射剂行业将成市场发展热点[图]](http://img.chyxx.com/2021/03/20210323134620.jpg?x-oss-process=style/w320)