一、国内医疗器械市场蓬勃发展

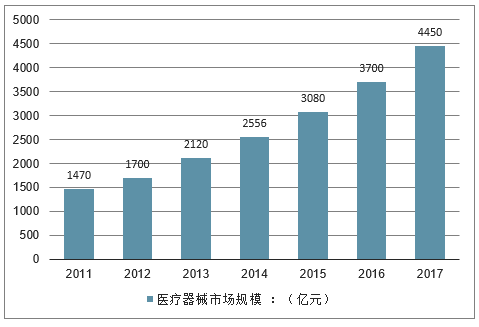

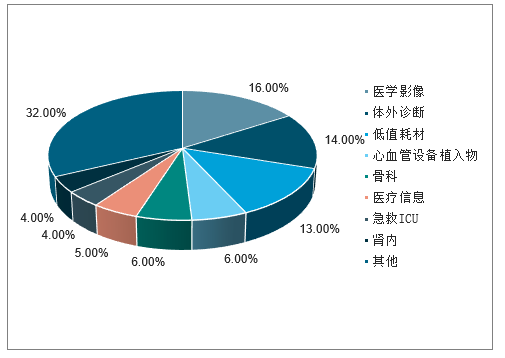

国内医疗器械市场蓬勃发展,医学影像和体外诊断占比领先。我国医疗器械市场2017年规模为4450亿元,同比增长20.3%。其中医学影像和体外诊断为前两大子行业,2017年占比分别为16%和14%。

2011-2017年我国医疗器械市场规模走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗器械行业市场竞争现状及投资方向研究报告》

2017年我国医疗器械市场规模拆分

数据来源:公开资料整理

发展潜力大,分级诊疗+进口替代为中长期驱动力:1)分级诊疗改革下,基层诊疗需求逐渐增多,有望带动基层医疗器械市场逐渐扩容;2)近年国产医疗器械技术不断升级,在部分细分领域已媲美进口产品,凭借出色的性价比以及政策的大力扶持,国产品牌有望快速进口替代,实现高于行业的增速;3)与美国、日本等成熟市场相比,国内医疗设备每百万人口保有量较低,IVD人均年消费额较低,仍有较大提升潜力。

二、国内龙头与国际龙头差距明显,创新器械企业发展寻求突破

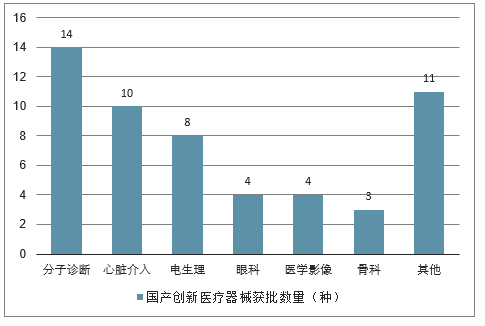

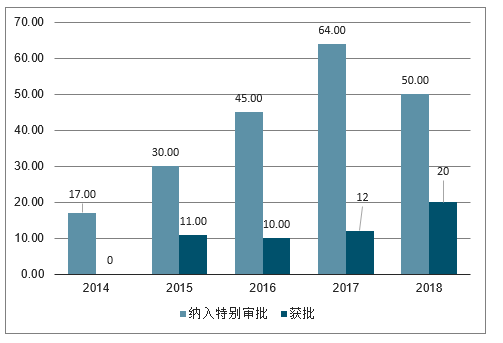

国际医疗器械龙头的发展突破和创新医疗器械是分不开的。国内创新龙头迈瑞和全球器械创新巨头收入体量上差距仍然很大,18年美敦力全球收入达到1900亿,而国内龙头迈瑞医疗仅有140亿不到。国内企业未来将通过创新发展寻求突破,从而向国际巨头发展。

2014-2018年国产创新医疗器械获批数量(种)

数据来源:公开资料整理

纳入创新医疗器械特别审批程序及获批的国产医疗器械数量(个)

数据来源:公开资料整理

二、医疗器械子行业主要财务指标

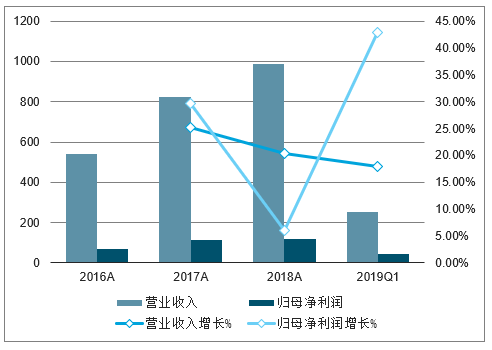

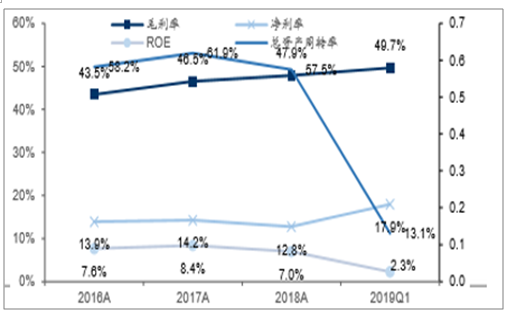

医疗器械子行业:2018年营收增速20%,在各医药子行业中较快,扣非后利润增速12.3%,与上年基本持平。作为集采政策避风港,表现稳定。国产替代和基层扩容促进医疗器械行业稳定增长。销售费用率有所提升,相应净利润率有所下降。IVD领域化学发光、POCT公司均保持高增速,国产替代进行时。

A股医疗器械子行业2016-2019Q1主要财务指标

项目(亿元) | 2016A | 2017A | 2018A | 2019Q1 |

营业收入 | 540 | 822 | 989 | 251 |

YOY | - | 25.2% | 20% | 18% |

营业成本 | 305 | 440 | 515 | 126 |

毛利率 | 43.5% | 46.5% | 47.9% | 49.7% |

销售费用 | 72 | 125 | 162 | 41 |

费用率 | - | 15.2% | 16.4% | 16.2% |

管理费用 | 69 | 61 | 73 | 18 |

费用率 | 12.7% | 7.5% | 7.3% | 7.2% |

研发费用 | - | 45 | 58 | 15 |

费用率 | - | 5.5% | 5.9% | 6.0% |

净利润 | 75 | 117 | 126 | 45 |

净利率 | 13.9% | 14.2% | 12.8% | 17.9% |

归母净利润 | 71 | 112 | 120 | 44 |

YOY | - | 29.6% | 7.6% | 42.8% |

扣非归母净利润 | 81 | 91 | 103 | 33 |

YOY | - | 12.6% | 12.3% | 21.3% |

经营性净现金流 | 65 | 95 | 144 | 3 |

ROE | 7.6% | 8.4% | 7.0% | 2.3% |

总资产周转率 | 58.2% | 61.9% | 57.5% | 13.1% |

资产负债率 | 36.8% | 41.1% | 40.6% | 39.7% |

数据来源:公开资料整理

2016-2019Q1年A股医疗器械营收及归母净利润情况

数据来源:公开资料整理

2016-2019Q1年A股医疗器械子板块重点比率表现

数据来源:公开资料整理

三、A股医疗器械子行业重点公司财务指标及盈利预测

医疗器械行业主要包括医学影像、体外诊断、高值耗材、低值耗材等细分领域,自上而下分析,看好市场空间大、技术壁垒高、短期内降价压力较小的细分行业龙头。

A股医疗器械子行业重点公司财务指标及盈利预测

代码 | 公司简称 | 2018A营业收入(亿元) | 2019Q1营业收入(亿元) | 2019E营业收入(亿元) | 2018A归母净利润(亿元) | 2019Q1归母净利润(亿元) | 2019E归母净利润(亿元) | 2018A归母净利润YOY | 2019Q1归母净利润YOY | 2019E归母净利润YOY | 总市值(05-10) | 国信证券评级 |

300003 | 乐普医疗 | 63.56 | 18.78 | 88.36 | 12.19 | 5.83 | 17.18 | 35.5% | 92.2% | 41.0% | 446 | 买入 |

300463 | 迈克生物 | 26.85 | 7.22 | 33.91 | 4.45 | 1.18 | 5.68 | 18.9% | 18.0% | 27.7% | 120 | 买入 |

300244 | 迪安诊断 | 69.67 | 18.36 | 90.20 | 3.89 | 0.73 | 4.90 | 11.2% | 15.6% | 26.1% | 120 | 买入 |

002223 | 鱼跃医疗 | 41.83 | 12.01 | 51.07 | 7.27 | 2.47 | 8.94 | 22.8% | 15.4% | 22.9% | 234 | 买入 |

300642 | 透景生命 | 3.65 | 0.68 | 4.55 | 1.42 | 0.16 | 1.69 | 11.7% | 21.7% | 19.3% | 37 | 买入 |

300639 | 凯普生物 | 5.80 | 1.37 | 7.23 | 1.14 | 0.17 | 1.42 | 22.4% | 38.8% | 24.5% | 33 | 买入 |

002382 | 蓝帆医疗 | 26.53 | 8.36 | 46.65 | 3.47 | 0.96 | 7.90 | 72.6% | 64.5% | 127.9% | 139 | 增持 |

300633 | 开立医疗 | 12.27 | 2.30 | 15.80 | 2.53 | 0.12 | 3.34 | 32.9% | -42.3% | 32.2% | 121 | 无评级 |

603658 | 安图生物 | 19.30 | 5.48 | 25.70 | 5.63 | 1.21 | 7.27 | 26.0% | 26.1% | 29.2% | 268 | 无评级 |

603882 | 金域医学 | 45.25 | 11.64 | 55.67 | 2.33 | 0.42 | 2.97 | 23.8% | 349.2% | 27.4% | 162 | 无评级 |

000710 | 贝瑞基因 | 14.40 | 3.33 | 18.02 | 2.68 | 1.68 | 4.23 | 15.2% | 155.4% | 57.6% | 127 | 无评级 |

300482 | 万孚生物 | 16.50 | 4.52 | 21.75 | 3.08 | 0.73 | 4.17 | 46.1% | 31.5% | 35.4% | 113 | 无评级 |

数据来源:公开资料整理

迈瑞医疗与美敦力收入对比(亿元)

数据来源:公开资料整理

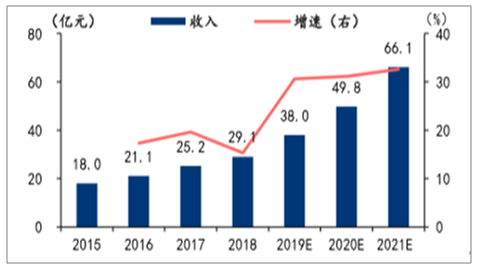

迈瑞医疗三大产品线收入及增速

数据来源:公开资料整理

迈瑞医疗收入及归母净利润

数据来源:公开资料整理

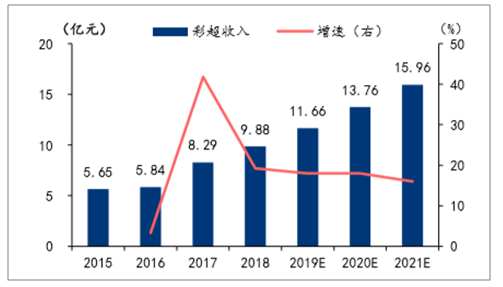

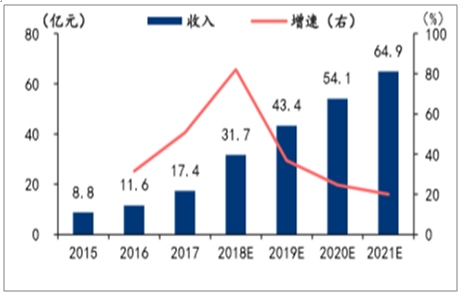

开立医疗彩超收入及增速

数据来源:公开资料整理

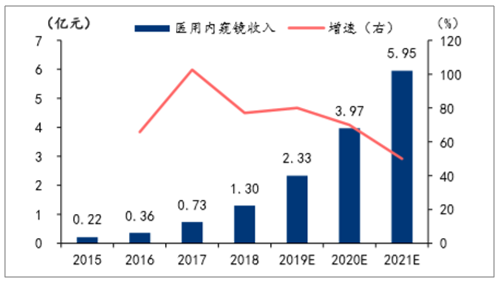

开立医疗医用内窥镜收入及增速

数据来源:公开资料整理

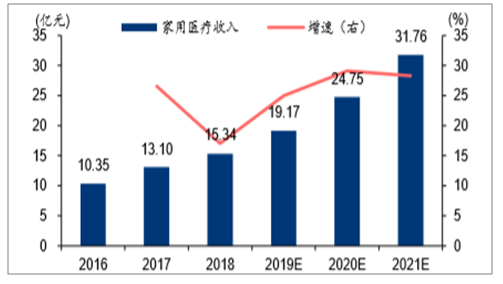

鱼跃医疗家用器械收入及增速

数据来源:公开资料整理

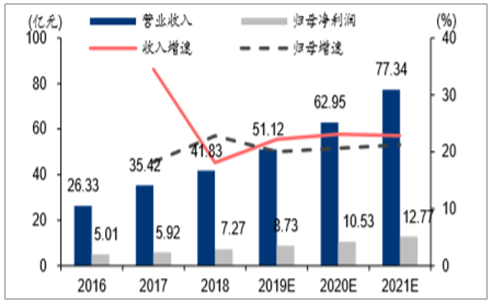

鱼跃医疗收入及归母净利润

数据来源:公开资料整理

安图生物收入及增速

数据来源:公开资料整理

安图生物归母净利润及增速

数据来源:公开资料整理

乐普医疗器械板块收入及增速

数据来源:公开资料整理

乐普医疗药品板块收入及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告

《2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告》共十章,包含2019-2023年中国微创医疗手术器械行业竞争格局分析,中国微创医疗手术器械重点企业深度分析,2024-2030年中国微创医疗手术器械行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。