一、房地产投资情况分的:看似高位稳定

房地产投资看似高位稳定,但建安投资和土地款均已于三月转弱,限价政策逐步放开下的复工增加和施工速度回升仍是投资高位的主要原因,停复工缺口在缩小就是明证,且这种影响4月仍在延续,判断靠近年中或逐渐转弱,维持3月是全年高点判断;新开工虽转弱,但分歧仍在,销售向下趋势决定新开工方向向下,但低库存托底使新开工上半年下行偏缓,下半年或加快,新开工去年成在三四线,今年败也在三四线;竣工降幅收窄,但改善速度不及预期,一或因去年底“抢竣工”,二或因竣工对新开工的滞后进一步被拉长,坚定竣工回暖周期但也要注意结构分化;房地产产业链上下游出现明显分化,投资者可继续重视房地产下游的alpha机会

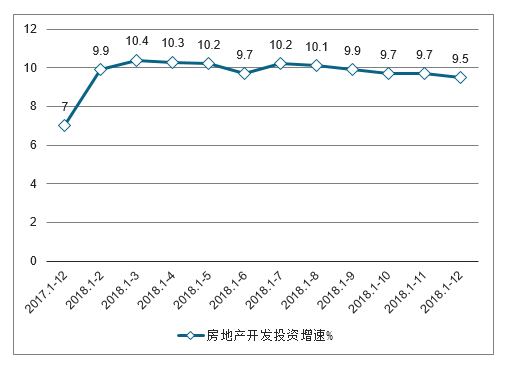

2018年1-12月,全国房地产开发投资120264亿元,比上年增长9.5%,增速比1-11月份回落0.2个百分点,比上年同期提高2.5个百分点。其中,住宅投资85192亿元,增长13.4%,比1-11月份回落0.2个百分点,比上年提高4个百分点。住宅投资占房地产开发投资的比重为70.8%。

2018年1-12月全国房地产开发投资

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产行业市场竞争格局及投资战略咨询报告》

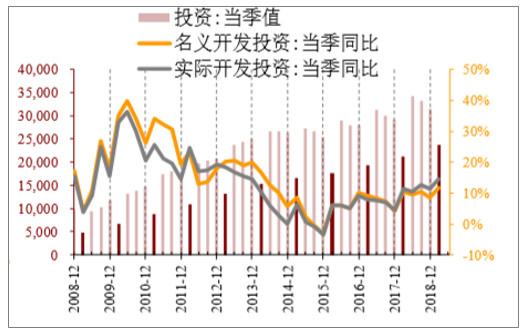

房地产投资看似高位稳定,但建安投资和土地款均已于三月转弱。房地产投资增速4月走平,限价政策逐步放开下的复工增加和施工速度回升仍是投资前期高位的主要原因,停复工缺口在缩小就是明证,且这种施工速度放量的影响4月仍在延续,判断靠近年中或逐渐转弱,维持3月是全年高点判断,3月土地款和建安投资均已现拐点,只是和设备采购相关的数据同比有所回升。往后看,全国销售受三四线城市结构影响或转弱,而复工和施工速度回升对投资上行的边际影响也或转弱,维持19年房地产投资前高后低判断,全年或降至小个位数,下行斜率取决于土地供给的速度,若土地供给一定程度上增加,在重点城市或起到“稳投资”作用,但难以完全对冲投资的趋势性回调。

新开工虽转弱,但分歧仍在,去年成在三四线,今年败也在三四线。新开工19年4月单月同比增速较3月下降2.6PCT至15.5%,略有回落,符合预期。新开工本质是补库存逻辑,补库存的意愿主要取决于资金链(有没有钱)、存量库存(有没有地)和对未来的销售预期(好不好卖);销售向下的趋势决定新开工(本质就是补库存)方向向下,但低库存托底使新开工上半年下行偏缓,下半年或加快;结构上看,去年新开工持续高位难由房企加快推盘解释,主要在于结构上三四线滞后补库存拉动了新开工,去年成在三四线,今年败也三四线。

竣工降幅收窄,但改善速度不及预期,坚定竣工回暖周期但也要注意结构分化。竣工的曲线本质上走在新开工之后,统计误差导致两者在数据上略有出入(竣工约是新开工的60%),但这并不影响两者的关系。回顾过去:

a.14年以前,新开工和竣工同步上升,中枢不断提高,背后反映的是行业的成长性;随着行业成长性趋弱,14年后两者共同演变为强周期变化,且拐点完美相关;

b.14年之前新开工领先竣工约2-2.5年,14年至今,领先性增加至3年,背后原因:调控(包括融资受限,限价等)使得房企延长竣工,增加停工,同时三四线占比提高而三四线又具备更高的调节空间。

对应2016年的新开工回升,2019年竣工不论是绝对量还是同比增速,都将触底反弹;4月竣工增速延续今年来降幅收窄的趋势,但收窄程度不大,低于市场预期,一方面或与去年底“抢竣工”有关,另一方面或是竣工对新开工的滞后进一步被拉长(限价政策等影响),随着“抢竣工”窗口影响期逐步减弱,往后竣工或提速。结构上看,一线城市竣工的第一个拐点已经过去,今年是往下的,今年主导竣工回升的主要是二线和三四线城市的拉动(今年二线更强),而三四线城市持续性更好(或持续至明年)。

名义投资同比增速持续高位

数据来源:公开资料整理

19Q1实际投资同比增速有所回升

数据来源:公开资料整理

拿地费用趋势往下而建安低位反弹

数据来源:公开资料整理

实际建安同比增速继续回升

数据来源:公开资料整理

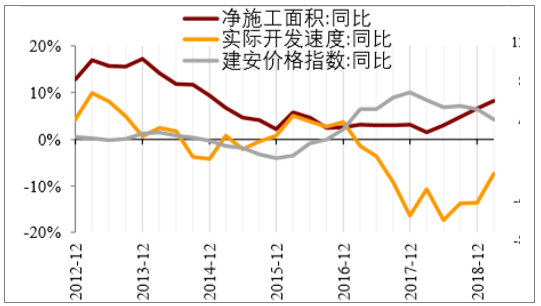

预计19年价格指数往下、净施工面积上半年继续回升而下半年或回落,实际开发速度低位反弹

数据来源:公开资料整理

复停工19年呈收窄趋势

数据来源:公开资料整理

施工面积一/二/三四线均已低位回升,开发速度三四线或跟随销量震荡下行,短期反复在于复工影

数据来源:公开资料整理

二、房地产产业链情况分析:持续跟踪

从产业链角度观察,虽然房地产销售已经出现结构性回暖(一二线逐渐回暖而三四线仍在寻底),但其领先于房地产投资在1年以上,来自于房地产的需求(房地产投资口径和新开工口径)仍在转弱趋势中,房地产上下游表现出明显分化。

a.房地产下游没有供给侧改革,地产下游(家电、家居等)行业出现顶部后持续调整,基本反映了房地产行业的回落;短期下游部分行业出现反弹,可能与17年左右天气因素导致的需求前置有关,未来如果观察到房地产行业的企稳,下游板块的基本面修复将更有保障,此前对房地产下游的看好已在兑现中。

b.而房地产上游在前期供给侧改革的压抑后,18年一季度出现了滞后补库存,和17年五月的供不应求相比,目前上游周期行业已发生180度扭转,维持需求端或转弱的判断;

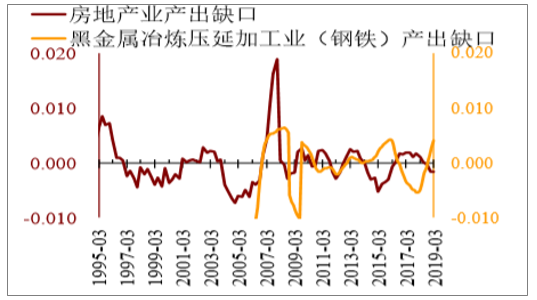

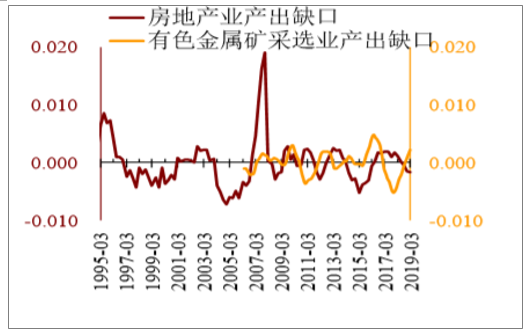

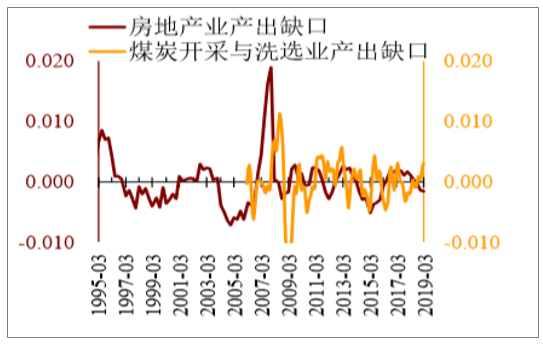

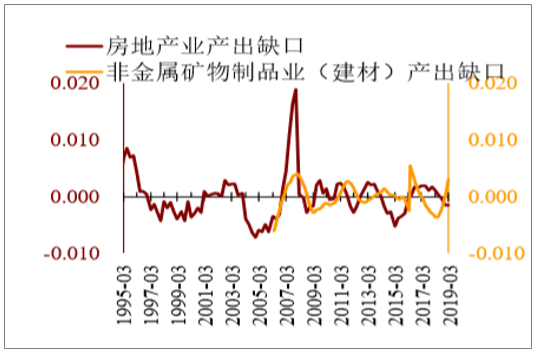

房地产上下游与地产背离程度变化排名:钢铁>有色>煤炭>建材>家电>建筑,(家居无背离);房地产上下游行业产出缺口大小排名:钢铁>有色>煤炭>建材>家电>建筑>家居。

房地产上下游行业产出缺口近期变化(19年4月变化:最新数据暂未公布!)

行业产出缺口变化 | 钢铁 | 有色 | 煤炭 | 建材 | 家电 | 建筑 | 家居 |

2018M4 | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ | ↓ |

2018M5 | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ | ↓ |

2018M6 | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ | ↓ |

2018M7 | ↑ | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ |

2018M8 | ↑ | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ |

2018M9 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2018M10 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2018M11 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2018M12 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2019M1 | ↑ | ↑ | ↑ | ↑ | ↑ | ↑ | ↓ |

2019M2 | ↑ | ↑ | ↑ | ↑ | ↑ | ↑ | ↓ |

2019M3 | ↑ | ↑ | ↑ | ↑ | ↑ | ↑ | ↓ |

行业本身产出缺口 | 较大 | 较大 | 较大 | 较大 | 较小 | 较小 | 无 |

与房地产背离程度变化 | 持续扩大 | 持续扩大 | 持续扩大 | 持续扩大 | 趋势性 | 扩大 | 趋势性扩大无背离 |

数据来源:公开资料整理

房地产上下游背离排名:钢铁>有色>煤炭>建材>家电>建筑(家居无背离)(19M4数据暂未更新)

房地产业产出缺口及黑金属冶炼压延加工业(钢铁)产出缺口

数据来源:公开资料整理

房地产业产出缺口及有色金属矿采选业产出缺口

数据来源:公开资料整理

房地产业产出缺口及煤炭开采与洗选业产出缺

数据来源:公开资料整理

房地产业产出缺口及非金属矿物制品业(建材)产出缺口

数据来源:公开资料整理

房地产业产出缺口及电气机械及器材(含家电)产出缺

数据来源:公开资料整理

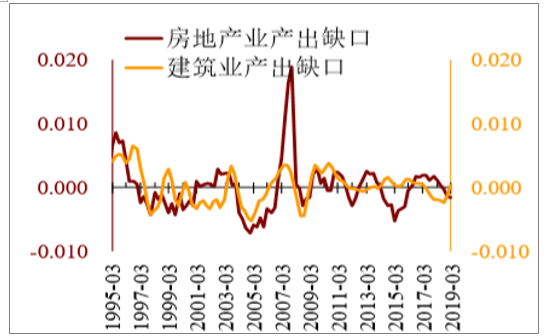

房地产业产出缺口及建筑业产出缺口

数据来源:公开资料整理

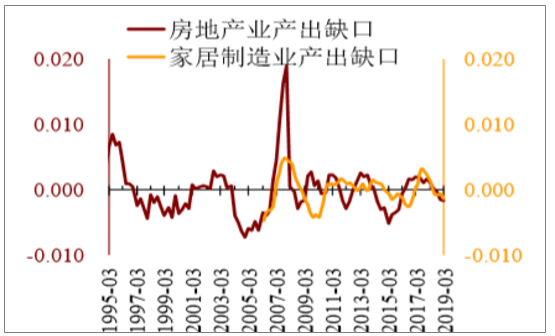

房地产业产出缺口及家居制造业产出缺口

数据来源:公开资料整理

三、房地产投资逻辑:估值仍处低位,龙头房企价值凸显

1、机构继续超配地产板块

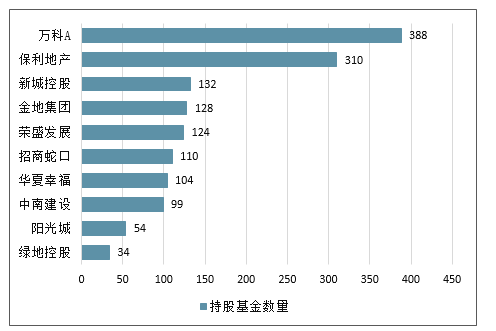

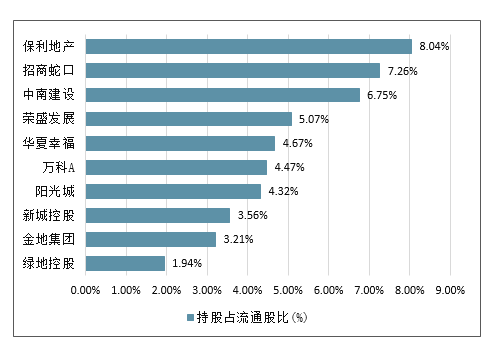

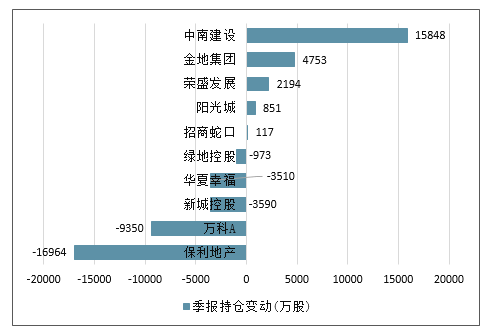

自2018年三季度以来,公募基金持续超配地产板块,2019年一季度其相对标准行业配置比例+0.36%。持仓市值最高的五家公司分别为保利地产、万科A、华夏幸福、招商蛇口、新城控股,而部分具备弹性的二线龙头房企:中南建设、阳光城也均位列持仓市值前十股票中,其均具备较强的业绩确定性与低估值的特点,这也是板块获得公募基金的认可和增持的原因。

2018年持股基金数量前10

数据来源:公开资料整理

2018年持股占流通股比(%)前10

数据来源:公开资料整理

2018年季报持仓变动(万股)前10

数据来源:公开资料整理

2019Q1基金持仓相对标准行业配置比例

数据来源:公开资料整理

地产行业持仓相对标准行业配置比例变化

数据来源:公开资料整理

2、板块估值回归低位,重点房企具备配置价值

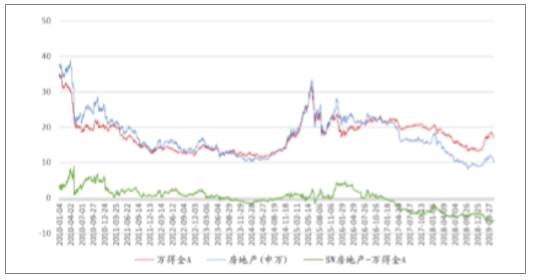

由于2016、2017年房地产市场量价齐升,龙头房企2018年业绩表现良好,不仅利润放量结转,同时财务杠杆、有息负债率均有明显改善。受业绩释放与4月以来的大盘调整影响,截止至5月10月,SW房地产板块动态市盈率为10.47倍,已回到2018年8月中旬水平,而市净率则为1.41,两者都处于历史相对低位,仅略高于2018年三季度与四季度的估值表现。

PE估值对比万得全A

数据来源:公开资料整理

PB估值对比万得全A

数据来源:公开资料整理

对板块维持“优于大势”评级,主要基于以下原因:1、未来政策方向将大概率保持稳定,将继续秉承“房住不炒”的主基调,并落实“一城一策、因城施策”的策略,合理引导预期,来实现稳房价、稳预期的目标,政策进一步全面加码的可能性并不大,而城市群相关规划、政策的加速出台,为大量布局于各大城市群的龙头房企带来利好;2、龙头房企未来业绩仍具确定性。考虑到2016-2018年全国商品房销售面积逐年走高,而龙头房企的销售增长增速更是远胜全国增速,这为龙头房企带来了充裕的待结转货值;3、行业集中度持续提升,龙头房企优势明显。面临总量下行的市场,部分龙头房企依然保持销售的高速增长,考虑到龙头房企其布局、资金、开发能力等优势,未来行业马太效应将进一步突显;

4、重点房企财务杠杆稳中有降,信用风险进一步降低。2018年作为房企紧抓回款、控制杠杆的一年,取得了显著的进步。重点房企净负债率由104%下降至95%,有息负债同比增长16.84%,增速放缓,财务杠杆的下降进一步降低了房企的风险。随着行业融资环境的逐步放宽,龙头房企有望获得低成本资金以进一步扩大其优势。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)