一、土地市场前热后冷,龙头房企存货充裕

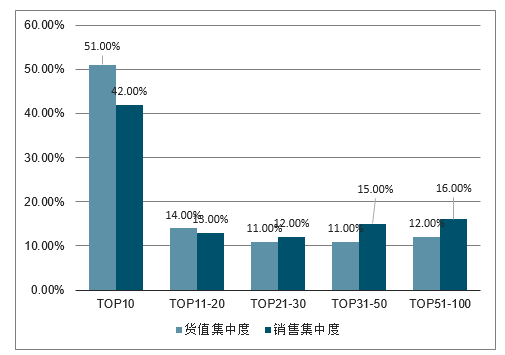

2018年,土地市场表现出前热后冷的状态,受推盘去化率下降等因素影响,自三季度以来土地市场降温明显。尽管房企在土拍时都更为理性,但强者恒强的趋势仍未改变。根统计,龙头房企由于其全国化布局与资金等方面优势,新增货值的占比仍高于其销售金额占比,充足的土地储备代表着龙头房企未来在销售端将继续保持优势,行业马太效应仍将延续。

新增货值集中度

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产行业市场竞争格局及投资战略咨询报告》

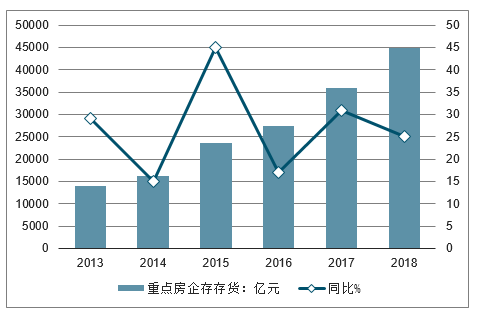

截至2018年底,重点房企存货总额为44957亿元,同比增长25.24%,增速较2017年有所放缓;从存货绝对值来看,仅陆家嘴出现存货同比下降的情况。面对去化率下降的市场,房企没有选择2015年时的转型发展,而是聚焦主业,深耕地产业务。

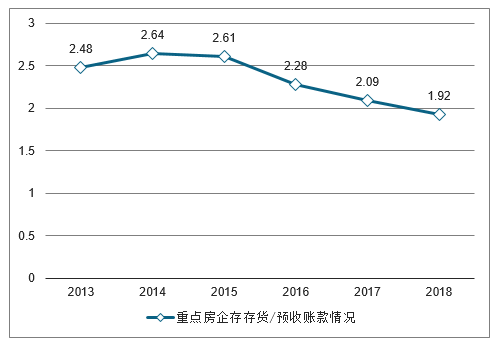

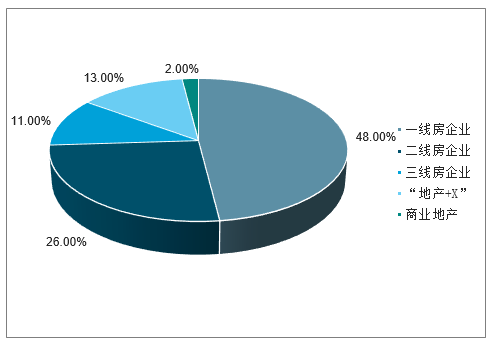

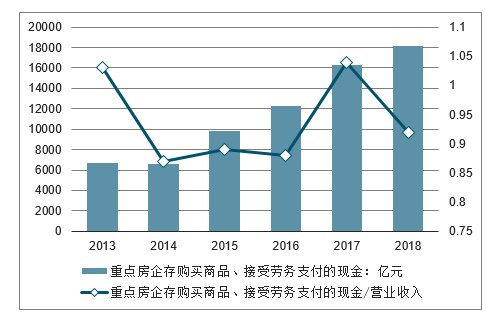

存货占比中,一线房企存货达21767亿元,占重点房企全部存货的48%,全国化布局与围绕地产主业开展的多元业态发展,赋予了一线龙头房企极强的抗风险能力与宽广的增长潜力;二线、三线房企合计存货分别为11684、4872亿元,分别同比增长27.32%、35.08%,高于平均值的增速表明其仍在加速扩张发展中,为后续推盘、销售增添筹码。2018年,重点房企用于购买商品、接受劳务支付的现金为18111.57亿元,同比增长11.42%,增速低于2017年的32.03%。

重点房企存存货情况

数据来源:公开资料整理

重点房企存存货/预收账款情况

数据来源:公开资料整理

重点房企存存货饼图

数据来源:公开资料整理

重点房企存购买商品、接受劳务支付的现金

数据来源:公开资料整理

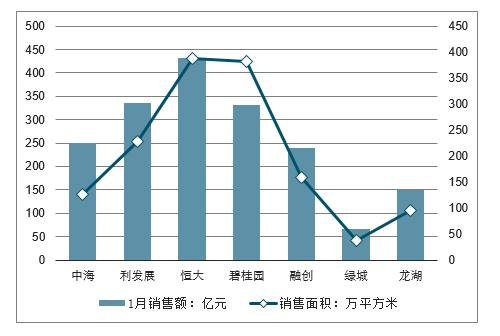

2019年2月,28家房企公布1月份销售业绩,20家房企销售业绩实现同比增长,房企1月销售业绩表现乐观,华润置地销售额同比增长46.6%达163.9亿元;远洋销售额同比增幅达43%至50.5亿元。与去年12月相比,3家房企销售额实现环比增长,其中碧桂园销售额环比增长率达172%。

中海——1月销售额250.5亿元,销售面积125.24万平方米:2019年1月,中海实现合同销售金额250.5亿元,同比增长12.48%,实现合同销售面积约125.24万平方米,同比下降20.2%。

保利发展——1月销售额335.91亿元,销售面积227.85万平方米:2019年1月,保利实现销售金额335.91亿元,同比增长6.14%,实现销售面积227.85万平方米,同比增长4.58%。保利发展1月土储方面增加1宗地,位于二线城市,拿地金额17.58亿元。

恒大——1月销售额达431.7亿元,销售面积387.7万平方米:2019年1月,恒大销售金额达431.7亿元,同比下降32.9%,销售面积约为387.7万平方米,同比下降37.8%。恒大1月土储方面增加26宗地,二线城市7宗,三四线城市19宗,拿地金额79.22亿元。

碧桂园——1月权益销售额330.7亿元,权益销售面积382万平方米:2019年1月,碧桂园实现权益销售金额330.7亿元,实现权益销售面积382万平方米。碧桂园1月土储方面增加6宗地,全部位于三四线城市,拿地金额21.81亿元。

融创——1月销售额239.6亿元,销售面积159.2万平方米:2019年1月,融创实现合同销售金额239.6亿元,同比上升8%,实现合同销售面积159.2万平方米,同比上升15.11%。融创1月土储方面增加7宗地,二线城市4宗,三四线城市3宗,拿地金额49.68亿元。

绿城——1月销售额67亿元,销售面积37万平方米:2019年1月,绿城实现销售额67亿元,同比下降28.26%,实现销售面积37万平方米,同比增长19.35%。绿城1月土储方面增加5宗地,二线城市3宗,三四线城市2宗,拿地金额36.25亿元。

龙湖——1月销售额149.4亿元,销售面积95.8万平方米:2019年1月,龙湖实现合同销售金额149.4亿元,同比下降6.74%,合同销售面积95.8万平方米,同比下降17.06%。龙湖1月土储方面增加10宗地,二线城市6宗,三四线城市4宗,拿地金额125亿元。

2019年1月份房企业销售额及销售面积情况

数据来源:公开资料整理

二、控杠杆卓有成效,融资环境已有所改善

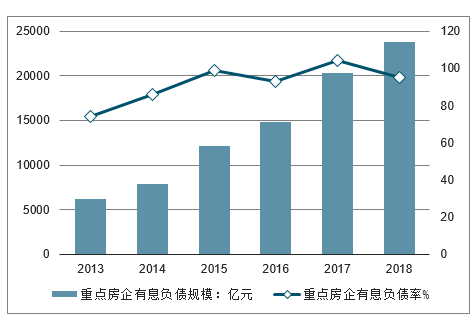

截止至2018年底,重点房企有息负债合计规模为23747亿元,较2017年增长了3422亿元,同比增长16.84%,有息负债率由103.8%下降至95.4%,杠杆率有明显下降。

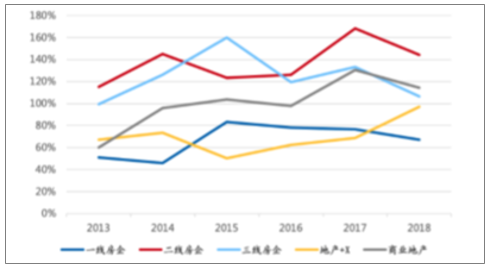

截止至2018年底,五类房企的净负债率分别为67%、144%、106%、97%、115%,同比变化-10%、-24%、-27%、+28%、-16%,地产+X房企净负债率上升主要是受华夏幸福大量回购子公司股权,将表外融资转表内的影响。净负债率的下降,一方面与房企面临去化下行的市场主动控制规模、放缓增长速度相关,另一方面也与2018年环境收紧的融资市场有关。2018年,重点房企筹资活动产生的净现金流流入为2162亿元,同比2017年下降51.56%,绝对值减少了2302亿元,其中又以二线房企与地产+X类房企筹资活动净现金流下滑最为明显。

重点房企有息负债合计

数据来源:公开资料整理

五类企业净负债率

数据来源:公开资料整理

重点房企筹资活动产生的净现金流

数据来源:公开资料整理

五类企业筹资活动产生的净现金流情况

数据来源:公开资料整理

目前,房地产企业融资渠道主要分为银行贷款、非标融资、股权融资、其他资金、债券融资、利用外资与供应链融资七大类。

房产开发贷款余额增速回升,银行表内信贷对房地产企业的总体融资支持增加。银行贷款仍然是房企融资的重要的选择,且资质好的龙头房企更能在严监管下取得贷款,行业集中度将进一步提高。房产开发贷余额持续增长,保障性住房的建设力度持续加大,保障性住房开发贷余额不断上升。

房地产企业是非标融资的最大主体,目前规模有所下滑,未来趋势将是转投标准化债权。非标融资相对于债券信贷具有期限短,票息高的特点。2016年底非标仍是银行表内外投资的重要手段,但随着2017年底以来银监会出台的通知要求加强非标产品的监管,封堵非标投资通道,规模均有所下滑。

房企最为常用的股权融资方式是依据项目进行定向增发,但2018年至今增发规模低迷。2015年房企再融资进一步放开背景下,房企增发规模激增,在2016年930之后房企再融资进行实质性暂停,2018年至今规模尚未恢复。

27.27%的融资额来自销售回款(即定金及预收款)。到2019年第一季度末,商业性个人住房贷款余额同比增长17.5%。而个人住房公积金贷款在2017年购房政策调整的背景下,发放额较2016年下降25%,发放政策从紧。个人住房公积金贷款规模不及商业性个人住房贷款(2016年及2017年仅为后者的25%)。

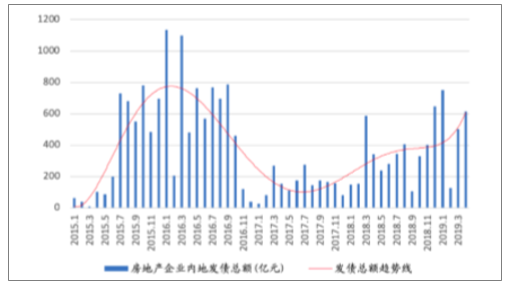

信用债与资产证券化融资规模不断回升。2018年房企发行信用债占信用债市场总体的6%,地产行业规模靠前。从结构分析,发行高峰以公司债为主,低潮期依靠中期票据,净融资减少;从信用债发行成本分析,房企发债成本较高,AA+企业发债数量最多。

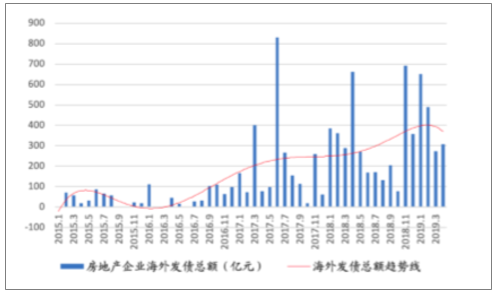

赴港股权融资规模逐步增大,海外发债成本不断提高。从股权融资来看,配售为最主要的融资途径,其次为代价发行与IPO。境内外股权融资的总体趋势较为同步,2018年赴港股权融资额高于境内股权融资额。从债券融资来看,“930”新政下境内融资受到限制的房企开始着手尝试海外发债,从2016年开始保持翻倍的增速,在2018年达到亿元的高峰。房企海外发债的主要场所是新加坡和香港。

供应链融资主要是应付账款和应付票据融资,是房企融资的第三大途径。2018年房企的应付账款和应付票据占其开发资金来源的18.34%,其在2018年的融资总额为3.73万亿元,较2017年增长11%,占实际到位资金的11.74%。

而自2019年三季度以来,行业融资环境持续表现较为宽松,2019年3月、4月房企单月境内发债规模都在500亿元以上,恒大集团更是于近期成功发行了200亿规模的公司债。部分在2018年融资方面表现较为一般的重点房企今年的融资情况将有所改善,以华夏幸福为例,其在2018年大量回购子公司股权带来净负债率的快速上升,随着行业融资环境的改善与其引入平安集团作为公司第二大股东的利好,2019年公司融资情况有望得到明显好转。

房企境内债券发行情况

数据来源:公开资料整理

房企境外债券发行情况

数据来源:公开资料整理

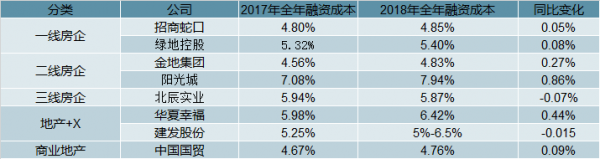

整理了重点房企中于年报披露加权融资成本的公司,可以看到大部分房企2018年融资成本都有不同程度的上升,与此同时国企在融资成本方面较民企还是有一定优势。

房企融资成本变化

数据来源:公开资料整理

未来房地产融资在银行信贷方面将逐步转向资质较好的国企或上市房企,同时非标转标趋势明显,未来更加依赖于信贷、股权、标准化债券及资产支持证券等方面的融资,而海外融资规模的步伐也将进一步趋大,但短期随着贸易战升级及经济基本面的压力,在逐步宽信用的背景下非标融资或继续回暖。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国土地行业市场全面调研及发展趋势研究报告

《2022-2028年中国土地行业市场全面调研及发展趋势研究报告》共十四章,包含土地一级开发的融资模式分析,土地一级开发的风险及规避分析,中国土地市场发展趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。