乘用车消费持续拖累汽车市场表现,商用车市场相对平稳。据调查数据显示,汽车1-4月累计销量为835.3万辆,累计同比下降12.1%;其中乘用车、客车、货车1-4月累计销量为683.8万辆、13.3万辆、138.3万辆,累计同比下降14.7%、下降3.0%、增长1.9%。

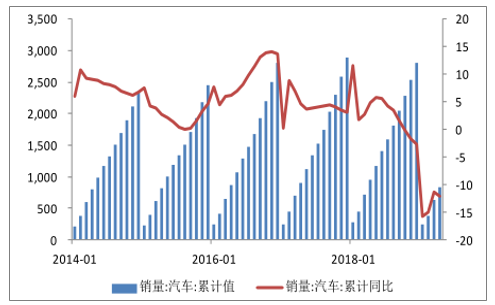

2014.1-2018.1汽车销量累计同比增速(%)

数据来源:公开资料整理

一、乘用车

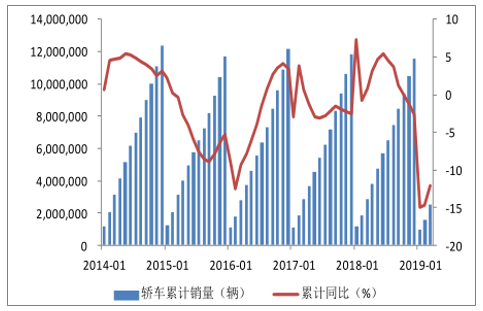

轿车、SUV、MPV销量普遍下滑,轿车销量下滑幅度相对较小。据调查数据显示,1-4月轿车、SUV、MPV累计销量分别为331.5万辆、291.9万辆、46.5万辆,累计同比下降12.6%、15.8%、24.2%。

2014.1-2019.1轿车销量累计同比增速(%)

数据来源:公开资料整理

2014.1-2019.1SUV销量累计同比增速(%)

数据来源:公开资料整理

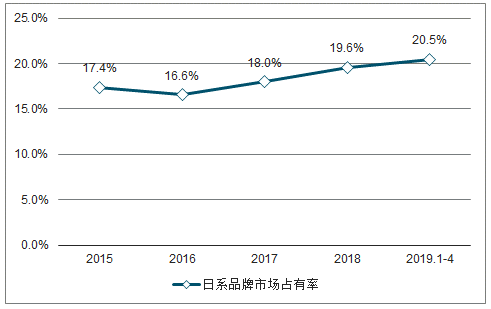

日系品牌销量增长良好。各品牌乘用车中仅有日系品牌实现增长,德系品牌销量下滑幅度较小,自主品牌表现弱于行业。据调查数据显示,1-4月日系、德系、韩系、自主、美系、法系累计销量分别为135.3万辆、156.1万辆、34.6万辆、264.3万辆、56.1万辆、5.7万辆,同比增速为4.5%、-2.5%、-3.6%、-18.1%、-27.3%、-53.6%。日系品牌中,本田、丰田增长良好,其中广汽本田、东风本田1-4月累计销量分别达到24.7万辆、21.4万辆,累计同比增长9.6%、21.1%;广汽丰田1-4月累计销量达到20.3万辆,累计同比增长26%。

2015-2019.1-4日系品牌乘用车市场占有率(%)

数据来源:公开资料整理

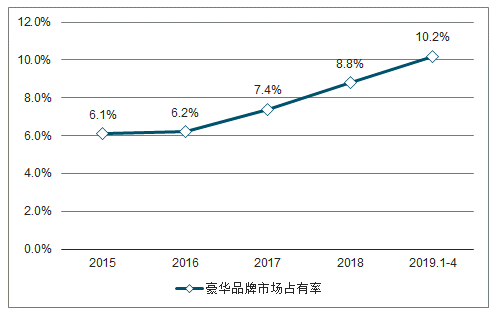

豪华品牌乘用车销售表现远好于行业。据调查数据显示,1-4月豪华品牌累计销量67.5万辆,同比增长4.5%,主流合资品牌累计销量327.1万辆,同比下降9.0%,自主品牌累计销量265.0万辆,同比下降18.4%。一线豪华品牌中,奔驰、宝马、奥迪1-4月累计销量分别为23.2万辆、22.8万辆、20.5万辆,同比增长2.2%、增长12.1%、下降0.5%,增长远好于行业水平。

2015-2019.1-4豪华品牌乘用车市场占有率(%)

数据来源:公开资料整理

二、商用车

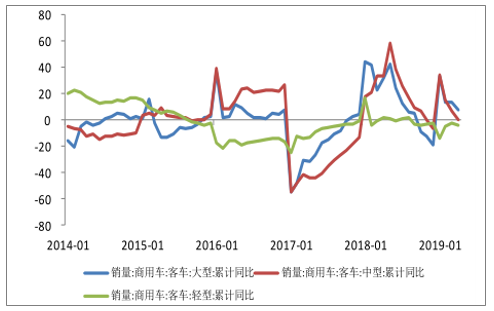

据调查数据显示,1-4月大型客车、中型客车、轻型客车累计销量分别为2.0万辆、1.5万辆、9.0万辆,增速为7.8%、0.1%、-4.1%。1-4月重型货车、中型货车、轻型货车、微型货车累计销量分别为10.8万辆、3.9万辆、60.9万辆、21.0万辆,增速为-5.0%、-25.9%、0.7%、3.2%。

2014.1-2019.1大型、中型、轻型客车累计同比增速(%)

数据来源:公开资料整理

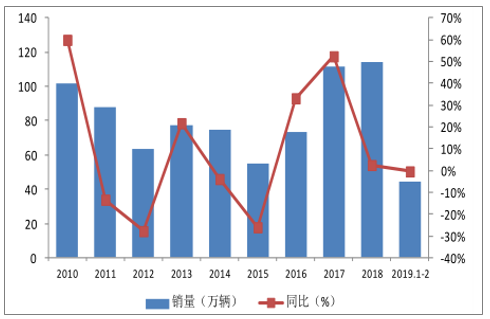

重卡销量小幅下降,好于市场预期。据调查数据显示,18年重卡销量达到114.5万辆,较17年增长2.5%,创历史新高。19年1-4月重卡累计销量为44.4万辆,累计同比下降0.4%,整体好于市场预期。基建投资增速的改善、国三重卡换代等因素将有望使重卡销量维持较高水平。厂商方面,一汽解放、东风集团、中国重汽、陕汽集团累计销量分别达12.1万辆、8.3万辆、7.1万辆、6.7万辆,累计同比增长5%、增长6%、下降4%、增长4%。

2010-2019年重卡累计销量(万辆)

数据来源:公开资料整理

三、汽车市场盈利

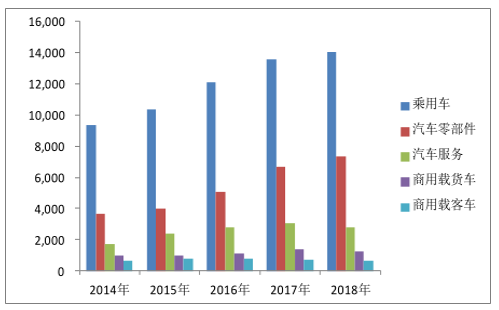

2018年汽车行业仅乘用车和汽车零部件板块收入实现同比增长,各细分行业净利润水平普遍承压。申万汽车行业剔除其他交运设备板块和中公教育、光启技术后总计160家公司,2018年实现营业总收入26079.52亿元,同比增长2.71%,归母净利润872.21亿元,同比下降24.56%。各细分行业中,乘用车板块实现营业总收入14068.21亿元,增长3.57%,归母净利润539.44亿元,下降10.85%;汽车零部件板块实现营业总收入7357.28亿元,增长10.14%,归母净利润345.23亿元,下降21.41%;汽车服务板块实现营业总收入2766.67亿元,下降8.88%,归母净利润-7.12亿元,下降113.30%;商用载货车板块实现营业收入1241.02亿元,下降10.50%,归母净利润-20.24亿元,下降206.45%;商用载客车板块实现营业收入646.34亿元,下降646.34%,归母净利润14.89亿元,下降62.10%。

2014-2018年年报汽车板块营业总收入(亿元)

数据来源:公开资料整理

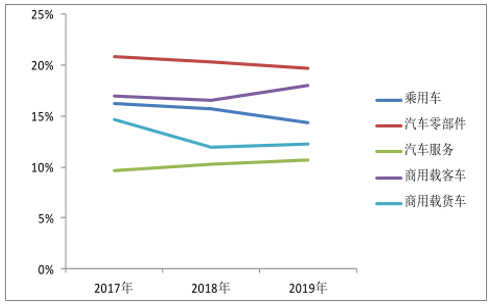

2018年汽车行业毛利率水平小幅下降,期间费用率小幅上升。各细分行业中,乘用车、汽车零部件、汽车服务、商用载客车、商用载货车板块毛利率分别为15.18%、19.70%、8.56%、19.53%、11.72%,同比下降0.65pct、1.16pct、0.77pct、1.54pct、1.78pct;期间费用率分别为11.15%、13.41%、7.52%、15.25%、12.63%,同比上升0.50pct、0.76pct、1.25pct、1.51pct、0.64pct。

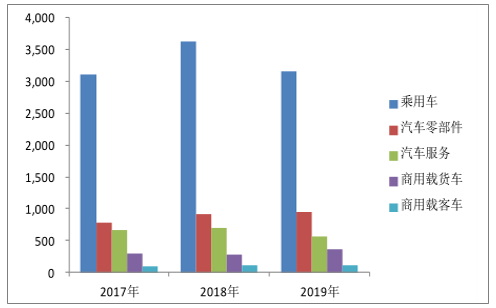

2019年一季度乘用车板块压力较大,商用车板块利润改善。申万汽车行业剔除其他交运设备板块和中公教育、光启技术,以及数据不全的蠡湖股份、华培动力、泉峰汽车后总计157家公司,2019年一季度实现营业总收入5123.99亿元,同比下降8.74%,归母净利润221.33亿元,同比下降28.07%。各细分行业中,乘用车板块实现营业总收入3152.99亿元,下降13.04%,归母净利润101.90亿元,下降41.49%;汽车零部件板块实现营业总收入944.86亿元,增长4.23%,归母净利润102.41亿元,下降12.52%;汽车服务板块实现营业总收入563.34亿元,下降19.05%,归母净利润8.58亿元,下降44.52%;商用载货车板块实现营业总收入352.93亿元,增长27.93%,归母净利润5.32亿元,实现扭亏为盈;商用载客车板块实现营业总收入109.86亿元,下降0.79%,归母净利润3.13亿元,增长35.29%。

2017-2019一季报汽车板块营业总收入(亿元)

数据来源:公开资料整理

2019年一季度货车板块毛利率及费用率均有改善。各细分行业中,乘用车、汽车零部件板块毛利率下降、费用率上升,汽车服务、商用载客车板块毛利率、费用率均有上升,商用载货车板块毛利率上升、费用率下降,毛利率为12.23%,上升0.25pct,期间费用率为10.25%,下降2.12%。

2017-2019年一季报汽车板块毛利率(%)

数据来源:公开资料整理

四、汽车销量

汽车下乡等促消费政策有助于稳定汽车消费。1月29日,发改委等十部委发布《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,提出有序推进老旧汽车报废更新、促进农村汽车更新换代,有条件的地方可对报废国三及以下排放标准汽车同时购买新车的车主,以及对农村居民报废三轮汽车并购买3.5吨及以下货车或者1.6升及以下排量乘用车给予适当补贴。本次汽车下乡政策以厂家活动为主,有望促进农村地区汽车消费。之后长安欧尚、一汽-大众、一汽奔腾、上汽大众、北京汽车、福田汽车、东风风神、广汽丰田等厂商相继推出汽车下乡补贴优惠活动,形式包括报废补贴、置换补贴、金融贴息补贴等。以一汽-大众为例,活动的主力车型为捷达、2018款宝来、全新一代宝来、蔚领四款车型,其中捷达和2018款宝来分别享受2200元和2500元报废补贴,其余车型可享受4000元至9000元不等的报废补贴。

促进汽车消费相关政策

时间 | 名称 | 主要措施 |

2009.01 | 《汽车行业调整和振兴规划》 | 自2009年1月20日至12月31日,对1.6升及以下小排量乘 用车减按5%征收车辆购置税。在新增中央投资中安排50亿元 资金,自2009年3月1日至12月31日,对农民购买1.3升及 以下排量的微型客车,以及将三轮汽车或低速货车报废换购轻 型载货车的,给予一次性财政补贴。2009年老旧汽车报废更新 补贴资金总额由2008年的6亿元增加到10亿元。 |

2010.01 | 《关于继续实施汽车下乡政策的通知》 | 汽车下乡政策实施延长一年,至2010年12月31日止。 |

2015.09 | 《关于减征1.6升及以下排量乘用车车 辆购置税的通知》 | 自2015年10月1日起至2016年12月31日止,对购置1.6升 及以下排量乘用车减按5%的税率征收车辆购置税。 |

2016.12 | 《关于减征1.6升及以下排量乘用车车 辆购置税的通知》 | 自2017年1月1日起至12月31日止,对购置1.6升及以下排 量的乘用车减按7.5%的税率征收车辆购置税。自2018年1月 1日起,恢复按10%的法定税率征收车辆购置税。 |

2019.01 | 《进一步优化供给推动消费平稳增长 促进形成强大国内市场的实施方案 (2019年)》 | 有条件的地方,可依托市场交易平台,对报废国三及以下排放 标准汽车同时购买新车的车主,给予适当补助。有条件的地方, 可对农村居民报废三轮汽车,购买3.5吨及以下货车或者1.6 升及以下排量乘用车,给予适当补贴,带动农村汽车消费。 |

数据来源:公开资料整理

制造业降税推动豪华品牌降价,利好豪华品牌汽车消费。近期的政府工作报告宣布下调制造业等行业增值税税率,4月1日起制造业增值税税率由16%降至13%。消息公布后,奔驰、宝马、捷豹路虎、沃尔沃、林肯、奥迪等豪华品牌宣布降低厂商建议零售价,降价幅度普遍在2%~3%。比如奔驰各车型降价1.2万元~4万元不等,对应的降价幅度为2.1%~2.6%,宝马各车型降价幅度在0.61万元~6万元,降价幅度为2.5%~3.3%。

车辆购置税新规落地,消费者购车成本进一步降低。5月23日,财政部、税务总局发布《关于车辆购置税有关具体政策的公告》,自2019年7月1日起施行。纳税人购买自用应税车辆实际支付给销售者的全部价款,依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款。按照新规,车辆购置税将按照实际支付价格而非厂家指导价计税,在存在终端优惠的情况下计税价格下降,使消费者购车成本降低。

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场竞争格局及行业发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。