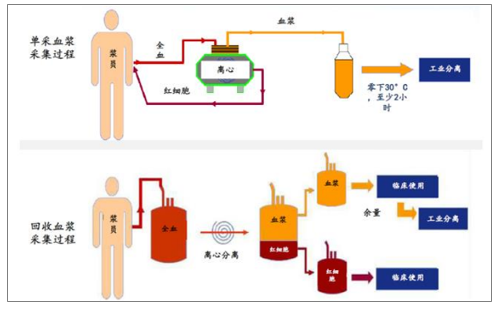

血液制品是指从健康人的血浆中分离出来的成分较为单一、浓度较高的,可用于临床治疗的物质。血液制品的原料是健康人的血浆,目前血浆来源主要有单采血浆和回收血浆两个途径,其中回收血浆在中国不允许调拨给血制品企业,单采血浆是血制品企业的唯一采浆途径。

单采血浆:主要通过商业化的单采血浆站获得。通过离心机分离出全血中的血浆,然后将剩余的红细胞、白细胞和血小板等成分回输人体。

回收血浆:主要通过政府或非营利性机构采集。从人体中采集全血,在体外进行分离,分离出的红细胞、血小板、白细胞作为临床使用,剩余血浆可以用于临床或工业生产使用。

单采血浆和回收血浆的采集过程

数据来源:公开资料整理

血浆约占血液容积的50%,其中90%的成分为水,7%的成分为蛋白质。血浆中含有超过1000中蛋白质,其中约250-300种得到确认,117种的鉴定方法得到美国FDA批准,一般商业生产的有20种。

另外还有少数经过S/D病毒灭活的血浆和仅分离过凝血因子的血清,目前使用已较少,目前国内对血液制品的开发是相对不足的,仍然有很多产品国内无法生产,但也提供了未来血液制品市国内场增长空间。

一、行业集中度

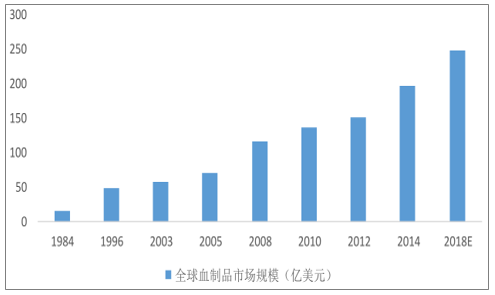

根据调查数据显示,全球血制品销售总额自2008年的116.5亿美元持续增加至2014年的197.1亿美元,年复合增长率达到9%。其中北美和欧洲为全球主要销售市场,2014年北美和欧洲分别占全球市场份额的42%和28%。

1984-2018年全球血液制品市场规模

数据来源:公开资料整理

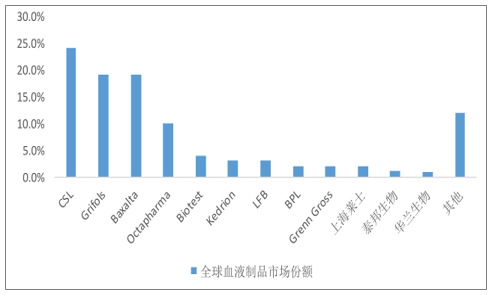

全球血液制品市场集中度较高

数据来源:公开资料整理

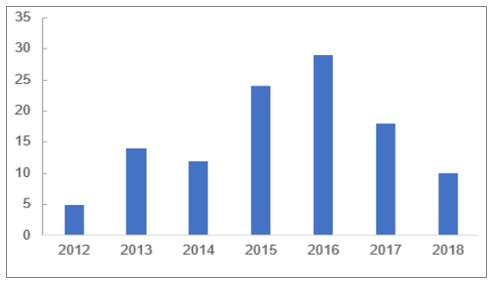

国内血液制品市场经历了从整顿到规范的过程:国内采浆规模受政策影响较大,在过去的20年里,政府对血制品行业的管制逐渐规范,国内血制品市场逐步进入平稳发展阶段。目前国内采浆规模约为8800吨,浆站数量258个,2008-2018年,国内采浆规模增长了1.8倍,年复合增速约11%。

2012-2018国内年新增浆站数量

数据来源:公开资料整理

血制品生产厂商销量增速的恢复要慢于经销商,因为经销商在理顺渠道恢复正常销售之后,要先去除之前由于两票制而形成的高库存之后,才会增加进货量。

2014-2018年血制品经销商兴科蓉的库存变化(百万元)

数据来源:公开资料整理

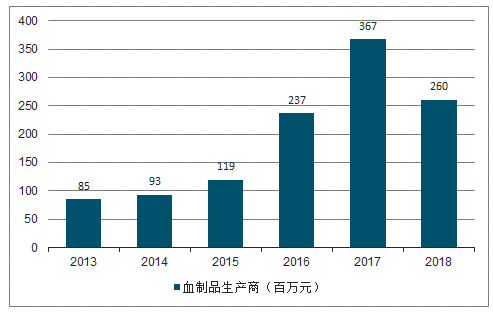

2013-2018年血制品生产商华兰生物的库存变化(百万元)

数据来源:公开资料整理

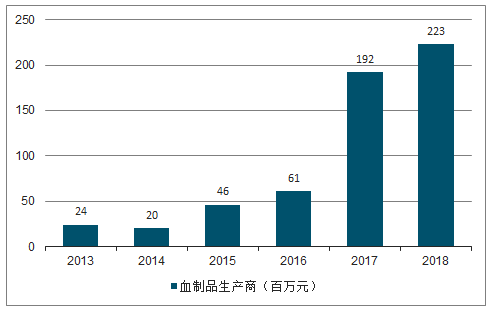

2013-2018年血制品生产商博雅生物的库存变化(百万元)

数据来源:公开资料整理

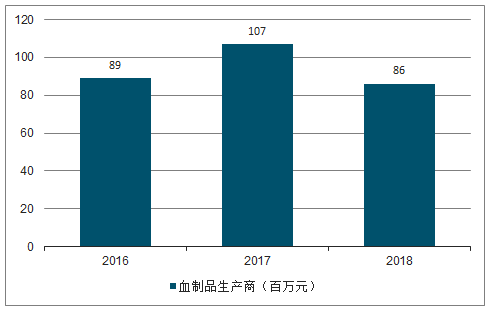

2016-2018年血制品生产商振兴生化的库存变化(百万元)

数据来源:公开资料整理

二、行业格局

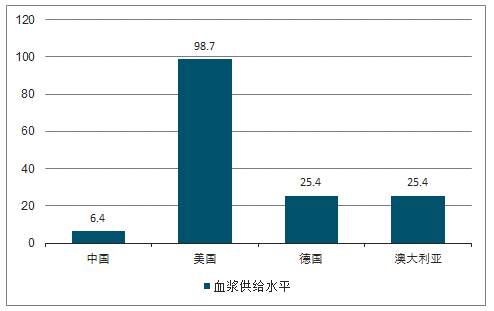

未血液制品的快速发展必须基于充足的血浆量保证,而对比国外生产用血浆供给水平可以发现,国内每千人生产用血浆供给水平远低于欧美发达国家,国内采浆量增长空间巨大。

不同国家每千人生产用血浆供给水平(L)

数据来源:公开资料整理

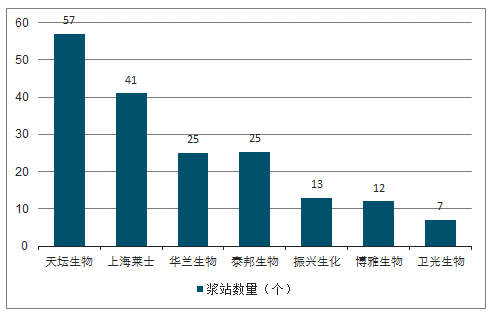

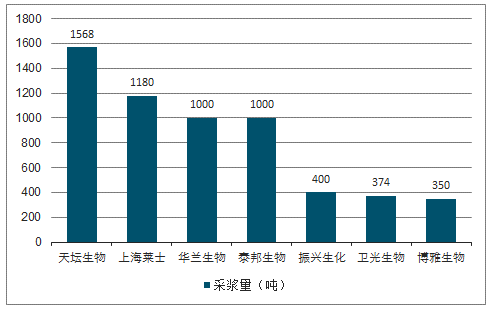

国内血制品行业政府监管严格是目前国内采浆量水平较低的主要影响因素。目前天坛生物、上海莱士、华兰生物和泰邦生物采浆量均达到千吨级别,是国内生物制品企业中的第一梯队企业,这四家公司的浆站数量占国内单采血浆数量的55%,采浆量占国内总采浆量超过50%。博雅生物在收购丹霞生物后,也将进入“千吨俱乐部”,成为国内血制品行业第一梯队企业,迎来新的发展机遇。

2018年国内血制品行业主要公司浆站数量(个)

数据来源:公开资料整理

2018年国内血制品行业主要公司采浆量(吨)

数据来源:公开资料整理

受十三五规划等影响,预计国内采浆量在未来两年将继续保持放缓的增速,现阶段的血制品行业竞争中,浆站资源为王的法则依旧不变,采浆量领先的企业有望实现强者恒强。

相关报告:智研咨询发布的《2019-2025年中国血液制品行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国血液制品行业市场发展潜力及投资策略研究报告

《2024-2030年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)