聚苯乙烯是以苯乙烯为主要原料聚合而成的热塑性树脂,是可反复加热软化、冷却固化的一类合成树脂。由于聚苯乙烯具有质硬、透明、电绝缘性、低吸湿性和优良的加工性能,可广泛应用于电子电器、建筑材料、包装材料和日用品等领域。

聚苯乙烯是热塑性非结晶性的树脂,可由多种合成方法聚合而成,主要分为通用级聚苯乙烯(GPPS)、高抗冲聚苯乙烯(HIPS)和可发性聚苯乙(EPS)。

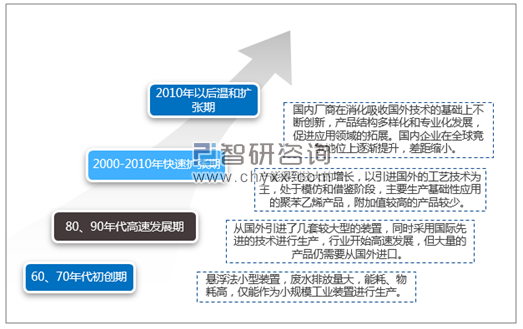

中国聚苯乙烯行业发展历程分析

资料来源:智研咨询整理

目前,我国聚苯乙烯行业仍处于发展阶段,在技术水平、产品质量和产品结构方面与国外相比仍存在一定差距,国内聚苯乙烯市场呈现基础性应用产品同质化严重,竞争较激烈,而高附加值及专用牌号产品产量较少,市场需求旺盛,部分产品依赖国外产品进口的情形。随着部分优势企业对生产工艺进行改进,对设备进行改良,对产品配方进行革新,陆续推出了专用牌号产品,同时应用于家用电器、高性能光学材料及功能性包装材料等方面的聚苯乙烯市场需求迅速增长,推进了聚苯乙烯市场容量扩充及产业结构的完善升级。

1)产能保持稳定

在市场产能方面,最近几年受国家供给侧结构性改革和逐渐严厉的环保政策影响,国内聚苯乙烯新增产能开始受限,技术落后企业停产、限产情况增加,同时聚苯乙烯行业技术、资金等壁垒逐渐提高,近年来我国聚苯乙烯产能呈现稳定的态势,2018年年聚苯乙烯行业产能为339万吨。

截至 2018 年底,国内聚苯乙烯规模生产企业共计 19 家,具体产能情况如下:

企业名称 | 产能(万吨/年) | 占比 | 建成时间 |

镇江奇美化工有限公司 | 52 | 15.34% | 1998年 |

江苏中信国安新材料有限公司 | 46 | 13.57% | 2003年 |

上海赛科石油化工有限责任公司 | 30 | 8.85% | 2011年 |

台化聚苯乙烯(宁波)有限公司 | 20 | 5.90% | 2007年 |

道达尔石化(佛山)有限公司 | 20 | 5.90% | 2003年 |

道达尔石化(宁波)有限公司 | 20 | 5.90% | 2016年 |

扬子石化-巴斯夫有限责任公司 | 18 | 5.31% | 1997年 |

星辉化学股份有限公司 | 15 | 4.42% | 2000年 |

江苏绿安擎峰新材料有限公司 | 15 | 4.42% | 2010年 |

天津仁泰化学工业股份有限公司 | 14 | 4.13% | 2012年 |

中国石油天然气股份有限公司独子山石化分公司 | 13 | 3.83% | 2010年 |

惠州仁信新材料股份有限公司 | 12 | 3.54% | 2014年 |

福建天原化工有限公司 | 12 | 3.54% | 2002年 |

雅仕德化工(江苏)有限公司 | 12 | 3.54% | 1999年 |

江苏赛宝龙石化有限公司 | 10 | 2.95% | 2012年 |

湛江新中美化工有限公司 | 10 | 2.95% | 1992年 |

上海昌亚石化有限公司 | 10 | 2.95% | 2018年 |

中国石油化工股份有限公司广州分公司 | 6 | 1.77% | 1997年 |

盘锦乙烯有限责任公司 | 4 | 1.18% | 1996年 |

资料来源:公开资料整理

目前国内聚苯乙烯产能排名前列的主要为外资企业和国有企业,这部分企业进入行业较早,建立了一定的品牌优势和技术优势。2010 年以来,部分民营企业陆续进入聚苯乙烯行业。总体来看,外商投资企业在研发能力和生产能力上具有一定的先发优势,但部分国内企业已逐步掌握了聚苯乙烯的生产研发技术并具有自主知识产权,逐步缩小了与外商投资企业在技术研发、产品档次等方面的差距,占据了一定的市场份额,并开始在高附加值产品市场与外商投资企业展开竞争。

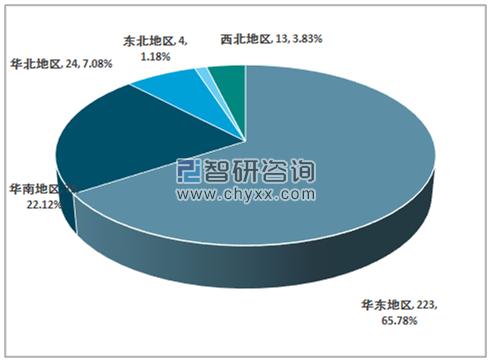

2)国内生产厂家主要分布在华东及华南区域

聚苯乙烯最主要的原材料苯乙烯属于危险化学品,需要低温保存,运输成本较高,若长途运输则需要添加阻聚剂,否则苯乙烯单体聚合物含量会升高。由于华东及华南区域具有沿海港口货运优势,因此便于建厂生产;同时由于沿海地区经济较为发达,聚苯乙烯下游应用范围广泛,相关下游行业集群化发展,因此聚苯乙烯生产企业在华东及华南区域形成了一定的集群优势。

2018 年国内聚苯乙烯企业地域分布及产能情况(产能:万吨/年)

资料来源:智研咨询整理

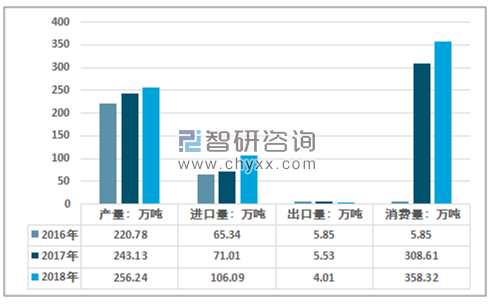

3)聚苯乙烯产量及消费量逐年增长

在市场需求方面,经过长期发展,我国聚苯乙烯工业生产技术水平得到显著提升,产品种类不断丰富,产品质量和性能持续提升,下游应用领域快速拓展,高性能聚苯乙烯产品的应用范围不断扩大。同时,随着人民生活品质的提高,对聚苯乙烯产品的消费档次不断提升,聚苯乙烯的市场需求有所增长。2016年至 2018 年,我国聚苯乙烯表观消费量同比增速分别为 5.64%、10.11%和16.11%。2016-2018 年国内聚苯乙烯产量及表观消费量情况如下:

2016-2018年国内聚苯乙烯产量及表观消费量情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国聚苯乙烯行业市场潜力现状及投资战略研究报告》

4)聚苯乙烯行业的发展趋势

产品附加值逐渐提升

目前,普通料市场竞争较激烈,技术含量低、设备要求低、产量大、利润微薄,主要应用在包装和日用品等领域。而专用料竞争较小,技术含量高、产量相对较小、利润空间大。技术含量高的专用料产品主要被应用在光学材料、家用电器等下游领域。专用料产品的生产要求企业具备上游原材料的高品质、生产工艺及设备的先进性、产品质量和性能达到高标准等综合能力。

未来,国内聚苯乙烯生产企业将不断优化生产工艺和生产设备,提高产品质量,加大新产品研发投入和下游应用开发,不仅满足国内下游客户对专用料产品的市场需求,而且可以逐渐替代进口,并实现专用料产品的出口销售。

品种日趋多样化、专业化

随着聚苯乙烯在越来越多的领域展示其优越性能并发挥作用,其应用范围不断扩大。产品的多样化、专业化是随着市场竞争和市场细分而形成的发展趋势,是用户对产品质量要求不断提高的结果。目前主要研发重点在于提高各类专用料产品的性能,如耐候、阻燃、耐化学药品和超高抗冲、超高光泽、透明高强度等方面,未来实现共聚改性产品的工业化生产也将成为研发的重点,产品品种多样化、专业化的趋势将推动聚苯乙烯行业进一步发展。

产业集中度逐步提高

国内部分聚苯乙烯生产企业建厂较早,现在面临生产线老旧需要更新换代、化工企业必须入园、产能过小被迫关停等问题,近年来,抚顺石化、燕山石化、齐鲁石化和大庆石化已陆续关停了聚苯乙烯生产线,上述 4 家厂家合计产能达到 17 万吨/年。未来行业内企业将会出现一轮洗牌,呈现生产企业数量下降,单个生产企业规模变大的趋势,行业集中度将会提高,规模化效益将更凸显。随着国家对安全环保要求加强,准入门槛提升,厂址选址限制增多,未来对业内生产企业的资质、规模、能耗、安全、环保、产品质量和性能的要求将会越来越高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国聚苯乙烯行业市场研究分析及未来趋势研判报告

《2024-2030年中国聚苯乙烯行业市场研究分析及未来趋势研判报告》共十四章,包含2024-2030年中国聚苯乙烯行业投资机会与风险,2024-2030年中国聚苯乙烯行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。