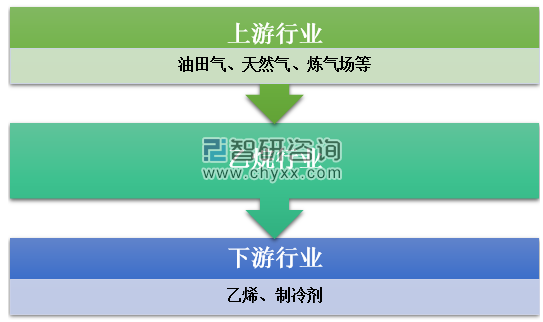

在我国,乙烷主要是用来制取乙烯。在乙烷制取乙烯的产业链中,乙烷位于中游,产业链上游为油田气、天然气、炼气场等产业,下游为乙烯、制冷剂生产,产品具有石油化工属性,技术更新主要受上游影响,产品换代的频率则由上下游共同决定。

乙烷行业产业链示意图

资料来源:智研咨询整理

行业上游发展现状:页岩气革命推动乙烷供给增大,扬帆出海大势所趋

采用乙烷裂解制乙烯的国家和地区主要是轻烃资源丰富的美国、中东地区以及西欧国家。其中美国是我国乙烯进口的主要来源国。美国的乙烷资源主要产自墨西哥湾沿岸地区及其周边临近的中南部区域的天然气田,该地区的NGL产能约占目前全美NGL产能的60%。由于页岩气革命的成功,美国页岩气产量大增驱动天然气产量也不断攀高,在这样的大背景下,乙烷分离量也不断增长。

同时,由于乙烷更多地作为化工原料制备乙烯,其逐渐脱离天然气定价、化工属性得到了强化。未来随着上游油气产量持续扩张以及乙烷分离倾向不断强化,美国乙烷未来增量将相当可观。美国的乙烷资源主要作为乙烯装置裂解原料,但由于现有乙烯装置生产规模的限制,市场供应的大量乙烷无法全部得到利用,致使乙烷产能严重过剩,过剩的乙烷除多用来出口外销。

美国的乙烷供应链涵盖了天然气处理——原料NGL管道运输——分馏提纯——海运出口等领域。其中天然气处理——管道——分馏环节有望大幅扩能,而出口环节也臻于成熟。预计2018-2020年美国乙烷以满足本土乙烷裂解制备乙烯为主,2020年以后多余的乙烷将通过海运出口到中国。

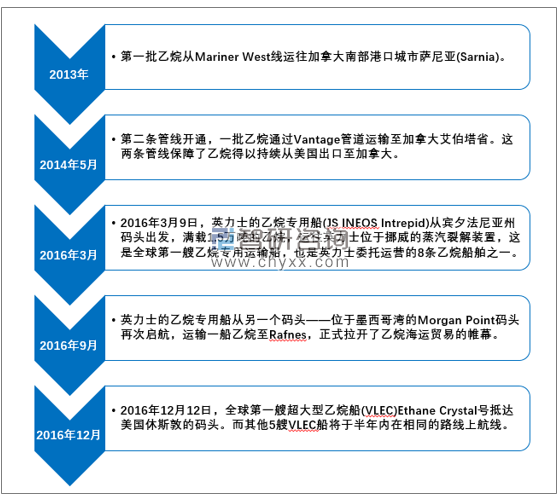

美国乙烷出口发展

资料来源:智研咨询整理

行业下游发展现状:乙烯进口替代空间巨大,中国进口乙烷裂解制乙烯前景可期

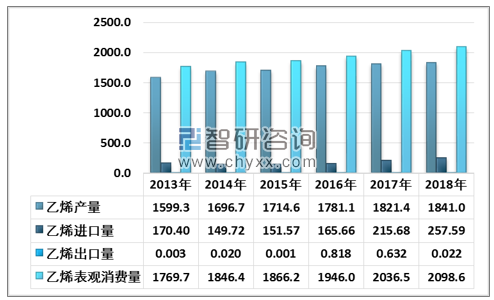

近年来,我国乙烯对外依存度不断提升。2018年,乙烯进口量在257.59万吨左右。我国乙烯下游消费旺盛,表观消费量始终大于产量,且消费量复合增长率大于产量的复合增长率,乙烯对外依存度持续走高,进口替代空间巨大。

2013-2018年全国乙烯供需平衡分析

资料来源:国家统计局、海关总署、智研咨询整理

未来全球乙烷需求增长主要取决于于下游乙烯产能产量的稳步增长以及乙烷裂解路线在乙烯制备路线中占比的不断提升。目前我国主要采用石脑油原料生产乙烯,不仅原料结构偏重、生产成本高,而且对石油资源依赖程度高。乙烷裂解制乙烯生产成本低、乙烯收率高、装置投资少,是国内乙烯企业优化原料结构、实现裂解原料多元化的重要发展方向之一。

乙烷裂解制乙烯主要项目统计

项目运营商 | 乙烷来源 | 相关信息 |

南山集团 | 美国 | 2017年11月9日,在美国总统特朗普访华期间,南山集团与美国乙烷公司(AEC)参加了中美领导峰会,并在会议期间签署了大规模乙烷进口合作协议。这是中国进口美国乙烷的首单合同。此次美国乙烷公司与南山集团签订的是20年长约CIF(到岸价)合同。根据合同,美国乙烷公司将每年向南山集团供应260万吨乙烷,并参与投资南山集团规划的200万吨乙烷制乙烯项目。 目前该项目已完成化工园区规划、环评等工作,于龙口石化产业园一起作为山东高端石化产业基地重点项目,被列为山东新旧动能转换的重点建设内容。 南山集团有限公司龙口高端化工新材料产业集中区内规划的是外购进口的乙烷为原料生产乙烯、乙二醇、聚乙烯等产品。主要装置包括:200万吨/年乙烯装置、125万吨/年乙二醇装置、40万吨/年乙烯-醋酸乙烯聚合物/低密度聚乙烯树脂装置、35万吨/年线性低密度聚乙烯树脂装置、35万吨/年高密度聚乙烯树脂装置、30万吨/年高密度聚乙烯树脂/线性低密度聚乙烯树脂装置。 |

新浦化学 | 英力士 | 2017年11月下旬,新浦化学与英力士集团签订了一项长期协议,英力士将向新浦化学裂解装置供应生产自美国的乙烷。该协议包括建造一艘装载能力为9.5万立方米的大型乙烷运输船(VLEC),计划于2019年交付。 项目于2016年6月开工建设,预计2019年1月起分步投运,计划2019年4月全部建成。据悉,目前新浦烯烃公司110万吨/年轻烃综合利用项目(LHUP)已取得了重大阶段性进展。 |

聚能重工 | 美国 | 2017年12月20日,聚能重工集团与美国乙烷公司锦州200万吨乙烷制乙烯项目在锦州签约。根据合同,美国乙烷公司将每年向该项目供应260万吨乙烷,并参与投资在锦州市规划的200万吨乙烷制乙烯项目。该项目预计总投资为人民币261亿元,建设周期预计为36个月。建成达产后预计实现年值将超过190亿元。 |

阳煤集团 | 美国 | 2018年2月1日,阳煤集团青岛恒源化工有限公司与美国乙烷公司签署乙烷供应协议,阳煤集团在青岛董家口规划建设200万吨/年乙烷综合利用项目。该项目年产乙烯150万吨,除供园区PVC、苯乙烯等下游用户外,配套建设FDPE、CPE专用料聚乙烯、超高分子量聚乙烯等聚烯烃新材料。 |

大连长兴岛 | 美国 | 由全球500强企业新疆广汇实业投资(集团)有限公司、国内500强的聚脂纤维龙头企业浙江桐昆控股集团有限公司与某大型央企合作在大连长兴岛(西中岛)石化产业基地区投资建设的大连西中岛200万吨/年乙烯项目和配套乙烷码头、仓储罐区项目,总投资约300亿元。项目利用260万吨/年乙烷裂解制乙烯,向下发展高密度聚乙烯和线性低密度聚乙烯合计140万吨/年、乙二醇110万吨/年,预计2021年2月建成投产。 该项目由某大型央企直接与美国乙烷资源供应商签订十年长约,还联合该乙烷供应商、广汇集团以及国际知名船运公司共同在美国投资乙烷液化和出口设施。同时,该央企还主导在大连西中岛投资和运营为项目配套的乙烷进口码头及仓储罐区,形成乙烷全产链供应保障。 投资方己在大连西中岛石化产业园区共同出资设立大连汇昆新材料有限公司,全面启动项目建设的各项前期工作。 |

卫星石化 | 美国 | 卫星石化年产400万吨烯烃综合利用示范产业园项目总投资含税约 330 亿元,固定资产计划投资含税约 300 亿元,建设项目内容包括年产 250 万吨乙烷裂解制乙烯装置、年产150 万吨丙烷脱氢制丙烯装置、PE、EO/EG、醋酸乙烯、环氧丙烷、丙烯腈、聚丙烯、丙烯酸及酯等下游配套装置。建设项目分期进行,一期项目计划总投资含税约 195 亿元,固定资产投资含税约 177 亿元,主要为 C2 产业链装置,二期项目计划总投资含税约 135 亿元,固定资产投资含税约 123 亿元,主要为 C3 产业链装置。 2018年4月18日,CB&I宣布其获得浙江卫星石化股份有限公司的子公司连云港石化有限公司乙烯技术合同,服务范围包括为连云港石化位于中国江苏省连云港石化产业园的两套产能为125万吨/年的乙烯装置提供工艺设计包、加热炉设计和专利技术许可服务。该设计将采用CB&I业界领先的、低成本乙烷裂解工艺流程,该工艺通过减少装置的设备台数从而降低投资成本。 |

中石油塔里木油田 | 塔里木油田 | 中石油在巴州库尔勒石油石化产业园布局建设的塔里木油田乙烷制乙烯项目,包括60万吨/年乙烯装置、30万吨/年全密度聚乙烯装置(FDPE)、30万吨/年高密度聚乙烯装置(HDPE),估算投资909854万元。项目乙烯装置采用HQ技术,裂解炉采用HQF-IV40型炉,单台能力15万吨/年,分离流程采用前脱乙烷前加氢流程;全密度聚乙烯装置采用Univation Unipol工艺;高密度聚乙烯装置采用Lyondell basellHostalen ACP技术。乙烷裂解制乙烯拟采用中国寰球工程公司自主技术,FDPE和HDPE工艺技术拟采用国际招标引进。目前,塔里木油田乙烷制乙烯项目的各项配套建设工程进展顺利。 |

天津渤化 | 美国 | 天津渤化化工发展有限公司提出,以100万吨/年乙烷制乙烯项目为龙头,配套建设35万吨/年高密度聚乙烯装置和45万吨/年线性低密度聚乙烯装置。 |

广西钦州 | 美国 | 广西投资集团有限公司100万吨/年乙烷制乙烯项目则规划在了广西省钦州市三墩循环经济示范岛。以上项目规划的乙烯总产能为1150万吨/年,所需要的乙烷产能大约为1500万吨/年。 |

资料来源:公开资料整理

由于我国乙烯消费市场的旺盛需求,加之乙烷裂解工艺的成本优势,采用乙烷裂解制乙烯备受国内石化行业的青睐,许多民企纷纷布局进口美国乙烷制乙烯项目。2018年,我国开始迎来第一波乙烷进口。3月15日,浙江卫星石化股份有限公司(STL)与美国能源运输公司(Energy Transfer)、英国航海家气体运输公司(Navigator Gas)合作协议签约仪式在首都北京举行。本次协议的签署是中国石化发展历史上第一份进口美国乙烷的正式合同,也是美国页岩气革命以来,乙烷出口中国的第一单,具有里程碑的重要意义。

但也要看到,在利益的背后,乙烷制乙烯项目也存在着巨大的风险,例如,原材料价格波动风险、仓储物流风险、运输费用上涨风险等。对我国企业来说,上马乙烷制乙烯项目必须建立稳定可靠的原料供应链。建议中国企业选择和大型石化专业国际贸易公司合作,以保证能获得有价格竞争力和长期稳定的原料供应。同时,乙烷的供应对仓储物流条件要求比较高,基础设施投资大,需要大型深冷船只,码头仓储需配套冷冻罐区。此外,在当前船运市撤境下,美国乙烷运至中国东部沿海运费约90~120美元/吨,但未来同样存在涨价风险。国内企业可以通过上游参股、出资等方式,将资源供应方、管道物流方、港口及船舶运输方等供应链建立有机共同体,对原料供应链上各环节都形成一定的掌控能力。

相关报告:智研咨询发布的《2019-2025年中国乙烷行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙烷行业市场分析预测及发展战略研究报告

《2024-2030年中国乙烷行业市场分析预测及发展战略研究报告》共十四章,包含2024-2030年中国乙烷行业投资机会与风险,2024-2030年中国乙烷行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国乙烷行业发展趋势分析:乙烷制乙烯产业前景广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中美乙烷行业供给现状分析:中国乙烯产量逐年增加[图]](http://img.chyxx.com/2021/03/20210329140219.png?x-oss-process=style/w320)