骨科器械主要是指骨科专门用于骨科手术用的专业医疗器械,可以分为手术用器具与植入耗材。骨科植入类耗材是指医疗器械分类目录下 6846 类植入材料和人工器官类别中的用于骨科治疗的医疗器械产品,这类产品植入人体内并用作取代或辅助治疗受损伤的骨骼。骨科植入类耗材属于III 类医疗器械,其安全性、有效性必须严格控制。由于骨科植入类耗材价格高且为一次性使用,在市场中通常被归入“医用高值耗材”范畴。

骨科医疗器械是医疗器械行业的一个重要子行业,其行业产品主要用于治疗人体骨科相关疾病。骨科医疗器械可以分为创伤类、脊柱类、关节类、足踝类。

骨科医疗器械主要分类情况

分类 | 概述 |

创伤类 | 常用的器械主要包括骨钉、外固定架等等,创伤内固定还可细分为髓外固定 和髓内固定,髓外固定主要包括钢板、螺钉,髓内固定主要用于干骨骨折中 的一些髓内针/钉。 |

脊柱类 | 临床上可分为创伤和退行性病变,创伤主要是外力(如车祸或高空坠落)造 成的骨折,退行性病变主要是腰椎间盘突出、先天畸形、肿瘤,脊柱内固定 又包括螺钉、颈前钢板和微创椎体成形的产品。 |

关节类 | 主要是围绕人体软组织和韧带组成的结缔组织,主要是针对髋关节和膝关节, 其他的(如肘关节)手术量较小。 |

足踝类 | 近几年的新兴的学科,基本是克氏针加螺钉,还包括一些创新医疗器械,主 要针对的是些外力创伤,退行性病变矫形,需求量逐渐增加。 |

资料来源:智研咨询整理

经过长期发展,美国、欧盟、日本等国家医疗器械产业已步入成熟阶段,大型跨国企业通过掌控研发和销售环节,占据价值链关键环节,从而获取较高的利润率。

中国骨科医疗器械发展时间不长,时间只有30年左右,90年代的骨科医械市场基本属于买方市场,骨科医生很多都在找厂家,求厂家做一些适合的产品,90年代开始逐渐有外资进入,同时也诞生了一批本土民族企业。

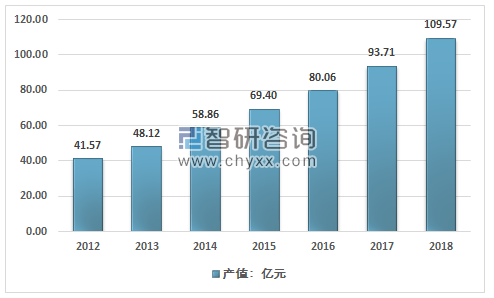

2009年,中国骨科器械市场总规模达到67.4亿元人民币, 2018年达到了260.87亿元,同比2017年的224.73亿元增长16.08%。在此期间的复合增长率为16%,复合增长率远高于同期GDP增长速度,显示出国内骨科医疗器械市场发展的强劲势头。2018年行业产值已经增长至109.57亿元,行业近几年产值走势如下图所示:

相关报告:智研咨询发布的《2019-2025年中国骨科器械产业深度研究与发展前景预测报告》

2012-2018年中国骨科器械行业总产值

资料来源:智研咨询整理

从整个医疗器械行业来看,与发达国家相比,我国技术水平相对较低,这是影响我国医疗器械行业发展的一个重要因素。资料显示,我国医疗器械产品的总体水平比发达国家落后15年,主要医疗器械产品达到当代世界先进水平的不到5%,产品可靠性差、性能落后,市场竞争力弱。即使是中低档医疗器械产品,我们也不能与发达国家相比。就骨科医疗器械而言,目前虽然我国已经完全可以生产各类产品,但在产品档次、技术水平上总体仍处于中低档次,相对低下的技术水平,削弱了我国骨科医疗器械行业的竞争力,极大影响着整个行业发展。

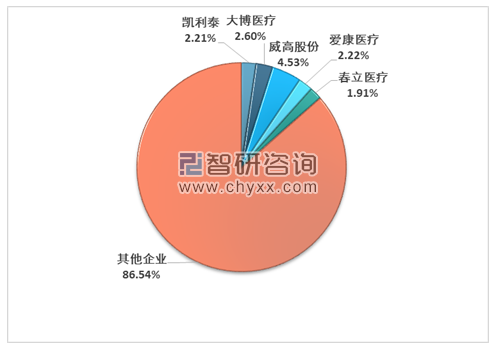

骨科医疗器械产品生产最早始于国外,国外大型医疗器械制造商资金雄厚、技术先进、人才集中,在高端骨科医疗器械的研发上积累数十年的经验,垄断了主要高端骨科医疗器械产品核心技术。目前我国高端骨科医疗器械产品市场基本被国际大型医疗器械制造商垄断,国内企业市场占有率低,如威高股份2018年骨科器械市场份额仅4.53%。在高端骨科医疗器械市场基本饱和之后,国际大型医疗器械制造商凭借资金优势和品牌优势通过收购国内企业或由国内企业OEM 的方式降低生产成本,凡此种种都会给我国骨科医疗器械制造企业带来强大的竞争压力。骨科医疗器械产品较高的毛利率水平和巨大市场成长空间,这将会吸引更多的国内外生产厂家进入该行业,现有的竞争格局有可能被打破,未来市场竞争将更加激烈,产品价格可能趋于下降,市场份额也可能进一步被分割,从而对行业现有的生产厂商带来极大的威胁。

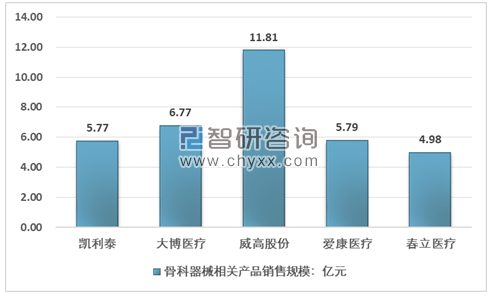

2018年骨科器械上市企业骨科器械产品销售情况

资料来源:智研咨询整理

2018年骨科器械上市企业骨科器械产品市场占有率

资料来源:智研咨询整理

根据联合国秘书处经济与社会事务人口处预测,到2040年,预计中国50岁以下人口数量将进一步减少,而60岁和80岁以上人口数量将大幅上升。超老龄人群(80岁以上)数量预计将由2000年的1,200万增至2030年的4,000万以上。65岁以上老年人数量将由目前的1.15亿激增至2030年的2.4亿左右。分析骨科、神经外科等疾病的发病原因,可以发现相关疾病患病率和我国老龄化存在很强的相关性。

中国外科植入物专委会数据显示,2005年我国骨质疏松患者就超过了1亿人,随着老龄化的进程加速,到2050年将成倍增加达到2.12亿,占人口总数的13.2%,而老年骨折患者超过30%与骨质疏松相关。我国各种关节炎重症患者超过8,000万人,现有肢残患者75万人,同时,每年新增骨损伤患者300万人。这也就意味着:随着我国老龄化进程的加快,我国骨科疾病的患病人数将加速增长,从而带动骨科植入类耗材市场的加速扩容。

在政策环境方面,骨科器械的行业地位逐渐提升,进口替代成为趋势;在经济环境方面,随着中国经济总量不断提升,人均可支配收入及人均医疗保健支出稳步增长;在社会环境方面,我国人口规模不断上升,老龄化进程加速医保水平逐步提高,医疗卫生机构及就诊人数和人次稳定增长;在技术环境方面,骨科器械的原材料技术水平快速提升。上述多方面的因素综合作用,促进了医疗器械行业,特别是骨科器械及骨科植入类医用耗材细分行业的快速发展得益于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断上涨,我国骨科器械行业市场规模不断扩大,技术水平显著提升,国产产品的市场占有率也在缓慢的提升中。

在行业技术不断创新、国内企业自身技术、工艺及研发能力不断提升的背景下,我国骨科器械行业国产化的进程已经开启,国内医疗器械产业逐渐向价值链的高端环节转移,高端医疗器械领域的国产化面临突破,未来进口替代将成为国内骨科器械企业获得高速增长的主要机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国骨科器械行业投资机会分析及市场前景趋势报告

《2022-2028年中国骨科器械行业投资机会分析及市场前景趋势报告》共十五章,包含骨科器械行业投资风险预警, 关于骨科器械行业发展趋势分析,骨科器械企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。