一、电解液出货量情况分析

电解液是电池正负极之间起传导作用的离子导体,对电池的充放电性能(倍率、高低温)、寿命(循环储存)、温度适用范围都有着比很大的影响。电解液在电芯中的成本占比约为10左右%。当前使用的电解液主要由三部分组成,有机溶剂,电解质锂盐六氟磷酸锂(LiPF6)以及添加剂。溶剂占电解液成本40%,电解质锂盐六氟磷酸锂,占电解液成本50%,添加剂占电解液成本10%,电解液的成本主要影响因素为LiPF6,溶剂成本虽有波动,但整体影响并不大,添加剂价格稳定,成本取决于用量。

根据高工锂电,锂电池成本构成中,原材料占比80%左右,原材料主要包括正极、负极、隔膜、电解液,其中电解液在电池系统中的成本占比为4%-6%。电解液在正负极中间起到传导锂离子的作用,其性能直接关系到锂电池的高电压特性、充放电倍率、循环寿命、安全性等。

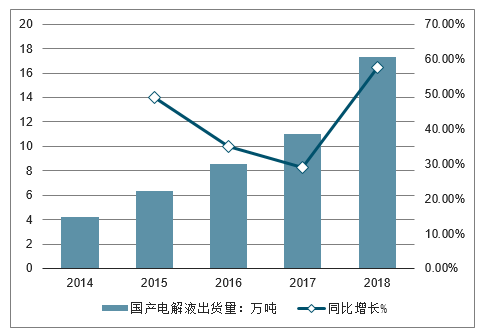

电解液是锂电池四大关键材料之一,成本只占到锂电池的10%左右,却对锂电池的各项性能起着关键作用,素有锂电池“血液”之称。近年来随着锂电池产业的成熟,国产锂电池电解液从2002年左右开始进入市场,并逐步取代进口产品。2018年,国产电解液出货量达17.33万吨,同比增长57.55%。

2014-2018年中国国产电解液出货量及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锂电池行业市场需求预测及投资未来发展趋势报告》

2014-2018年动力电解液的年复合增长率高达58%,出货量从2014年的1.65万吨增至2018年的10.26万吨,占比则由39%上升至59%。

2014-2018年中国国产动力电解液出货量及增长走势

数据来源:公开资料整理

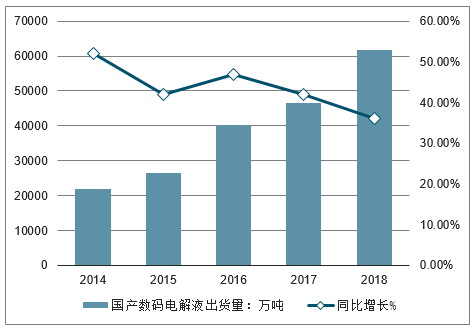

2018年国产数码电解液出货量为6.17万吨,所占比重为36%,较2014年下滑了16个百分点。

2014-2018年中国国产数码电解液出货量及增长走势

数据来源:公开资料整理

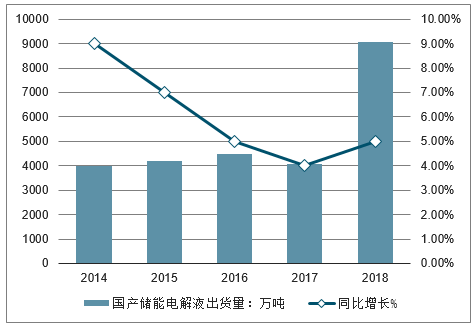

2018年国产储能电解液出货量为0.91万吨,所占比重为5%。

2014-2018年中国国产储能电解液出货量及增长走势

数据来源:公开资料整理

二、电解液经营情况分析

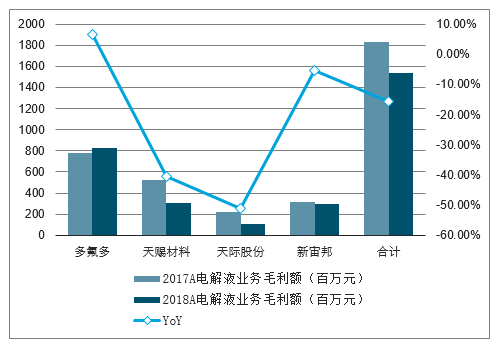

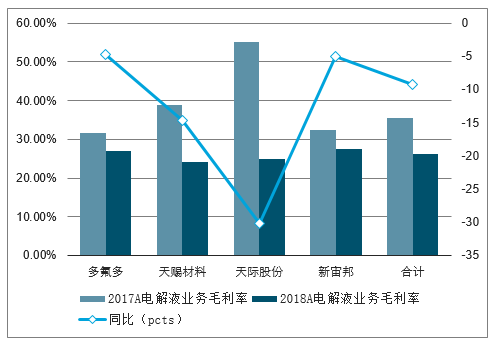

六氟磷酸锂价格下滑拖累板块业绩,19年有望重回增长。电解液板块选取了4家A股上市公司,包括多氟多、天赐材料、天际股份和新宙邦,并将标的公司电解液业务拆分进行分析。2018年4家标的公司电解液业务合计实现营业收入58.61亿元,同比增长13.6%;业务合计实现毛利额15.42亿元,同比减少15.8%。业务整体毛利率26.3%,同比下滑9.17个百分点。2018年电解液市场价格战横行,六氟磷酸锂价格一路下滑,导致电解液公司毛利率大幅下降。

核心产品六氟磷酸锂价格自17年起一路下行至18年底9.5万元/吨的最低价格,已接近大部分企业的盈亏平衡线,企业扩产意愿较低。在下游需求持续增长的情况下,19年六氟价格有望企稳反弹。

电解液板块公司业务收入情况

数据来源:公开资料整理

电解液板块公司业务毛利额情况

数据来源:公开资料整理

电解液板块公司业务毛利率情况

数据来源:公开资料整理

三、电解液行业发展前景大好

国产电解液经过多年发展,已经成为四大材料中技术最为成熟的品种,目前已经大量出口,全球份额占比超过50%。国际大厂的认可,证明国产电解液品质。随着电动汽车需求的启动,研发实力强的电解液龙头公司进入该领域不会太难。此外,电动汽车的普及仍需动力电池降价,因此国产电解液替代空间巨大。

1、锂电池需求快速增长

锂电池需求快速增长。凭借优异性能,锂电池逐渐取代镍氢镍镉等电池,在移动电源领域迅速普及。过去几年全球锂电池产量保持快速增长,从2003年5.95GWh迅速增长至2012年的33.5GWh,年均增速21.6%。目前主要应用于手机、笔记本、电动工具和储能等领域。

中国锂电池产量快速增长。2008年至2013年,中国锂电池产量从10.3亿只增长到47.7亿只,增长3.6倍,年均复合增速达30%。

随着电动汽车、电动自行车和储能电池三大需求的爆发式增长,未来锂电池需求仍将保持较快增长。锂电池电解液市场潜力巨大。从交流情况看,大部分投资者对锂电池行业未来需求前景分歧不大。

2、知易行难,高品质电解液门槛高

电解液在电池中正负极之间起到传导电子的作用,是锂离子电池获得高电压、高比能等优点的保证。电解液一般由高纯度的有机溶剂、电解质锂盐(六氟磷酸锂,LiBF4)、添加剂等原料,按比例配制而成。

电解液的核心是材料提纯技术和配方技术。锂离子电池电解液通常要求水分控制小于20ppm,游离酸小于50ppm。纯度要求高,因此对企业生产工艺和过程控制提出较高要求。锂电池应用广泛,不同技术路线以及不同应用领域的锂电池对电解液要求也会有所不同,因此电解液厂商需要与下游客户协同开发,因而形成较为稳定的合作关系。可以说锂电池性能的每次提升,都离不开电解液的进步与之匹配。

提高电压和稳定性是未来发展方向。小型电池领域,强调高能量密度,对电解液而言,提高工作电压以适应更高能量密度要求是未来发展方向。目前电解液电压已经逐渐从4.35伏发展到4.4伏,并逐渐向4.5伏、4.75伏甚至5伏发展,氟代碳酸酯和二腈类添加剂得到广泛应用。大型动力电池领域,常在户外工作,对高低温性能要求较高。由于六氟磷酸锂热稳定性较差,受热易分解,因此需要电解液添加稳定剂提高循环性能。

提高电压和稳定性是未来发展方向。小型电池领域,强调高能量密度,对电解液而言,提高工作电压以适应更高能量密度要求是未来发展方向。目前电解液电压已经逐渐从4.35伏发展到4.4伏,并逐渐向4.5伏、4.75伏甚至5伏发展,氟代碳酸酯和二腈类添加剂得到广泛应用。大型动力电池领域,常在户外工作,对高低温性能要求较高。由于六氟磷酸锂热稳定性较差,受热易分解,因此需要电解液添加稳定剂提高循环性能。

知易行难,电解液存在较高隐性门槛。综合上面的分析,锂电池电解液核心是提纯工艺和配方研发。进入门槛看似不高,但是知易行难,做出高品质电解液满足国际客户需求的厂家并不多,持续不断研发以跟上客户对电解液越来越高的性能要求,因此行业存在较高的隐性门槛。

3、名义产能过剩,有效产能集中

名义产能严重过剩。估计中国锂电池电解液产能约10万吨,2013年中国电解液销量约3万吨,开工率仅三成。假设每辆纯电动汽车消费电解液30公斤,100万辆电动汽车新增电解液需求3万吨,仍将远远小于目前中国电解液产能。

有效产能相对集中。电解液名义产能严重过剩,但是实际产量相对集中。2013年中国电解液产量约3万吨,其中江苏国泰和新宙邦产量5000吨左右,第二梯队的东莞杉杉、天津金牛和天赐材料产量也均在2-3千吨,产量集中度较高。2012年前五大电解液厂商的市场份额接近70%。

全球锂电池供给高度集中。2011年松下和三洋合计产量8.5亿只,占全球份额约23%,前5大厂商市场份额合计76.84%,集中度较高。如果无法进入该五大客户供应链,将与绝大部分市场无缘。动力电池由于对安全性等要求较高,认证严苛,市场更为集中。2011年前5大电池厂商在动力电池市场份额合计占比94.9%,集中度更高。

客户集中带来供应商的集中。国际大厂一般仅选择3-4家供应商。以特斯拉电池供应商松下为例,其2012年电解液主要供应商有4家。因此锂电池材料投资应该重产业链,轻产能数据。

由于缺乏技术和客户,中国电解液行业存在大量无效产能。

格局稳定,龙头公司盈利稳定。电解液大量中小厂商由于缺乏技术和客户,在低端市场仅能依靠低价竞争,很难跟上行业技术进步步伐。在传统数码电池领域无法获得大客户青睐,这些厂商也很难在要求更高的动力电池领域对传统龙头公司形成挑战。因此,电动汽车市场启动后,电解液行业仍将维持现有格局。由于格局相对稳定,因此虽然产能过剩,电解液龙头公司的盈利能力保持相对稳定,在四大锂电池材料中盈利也相对较好。2013年锂电池行业景气低迷,电解液大幅降价,众多中小厂家陷入经营困难,而龙头公司毛利率不降反升。

未来电解液价格将保持稳定。2013年国产六氟磷酸锂价格大幅下滑,目前售价已经从此前30多万/吨降至8万元/吨左右。该价格水平下,根据测算,六氟磷酸锂毛利率仅10-15%,盈利能力较差,价格继续大幅下降的空间已然不大。江苏国泰2013年11月宣布拟终止实施300吨/年六氟磷酸锂项目。因此未来电解液价格将保持稳定。

4、技术成熟,国产电解液份额持续提升

性价比优势明显,中国电解液国际份额持续提升。与正极材料不同,电解液不存在技术路线上的风险,动力电池领域中电解液仍将是“六氟磷酸锂+溶剂”的体系。中国电解液龙头公司制造和研发水平近些年快速提升,产品品质已经迅速接近国际先进水平。凭借性价比优势,近些年中国电解液全球市场份额迅速提升,江苏国泰、新宙邦和天津金牛等公司产品已经进入国际市场。中国电解液企业2012年共销售电解液2.28万吨,同比增长48.70%。中国企业2012年的全球市场份额,也由2011年的48.70%上升到51.70%,首次突破50%。

降价压力下,国产电解液份额仍将持续提升。数码电池领域,由于韩国厂商大力采购中国原材料,成本优势明显,因此过去几年韩国企业在全球锂电池市场占比快速提升,对日本厂商构成严重挑战。因此,日本电池企业在加速向中国转移产能。未来电动汽车普及仍需要锂电池及其材料进一步降价,成本压力下,日本企业也将加大中国锂电池材料的采购力度,为中国电解液龙头公司提供难得发展机遇。

突破专利封锁,龙头公司有望受益动力电池。电解液配方专利问题也同样是困扰中国企业走出去的重要原因。目前,部分电解液配方专利掌握在三菱和宇部等日本厂商手中,成为阻碍中国电解液进入日本市场的关键障碍。目前江苏国泰和新宙邦已经加大配方的研发力度,若能突破日本的专利封锁,打开日本市场,市场空间将大幅增长。考虑到目前全球动力电池主要是在日本本土生产,突破专利封锁的意义将更为重大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国全钒液流电池用电解液行业市场现状调查及前景战略研判报告

《2024-2030年中国全钒液流电池用电解液行业市场现状调查及前景战略研判报告》共十二章,包含2024-2030年全钒液流电池用电解液投资建议,2024-2030年全钒液流电池用电解液未来发展预测及投资前景分析,2024-2030年全钒液流电池用电解液投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国锂电池电解液行业产业链情况分析:市场规模持续上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)