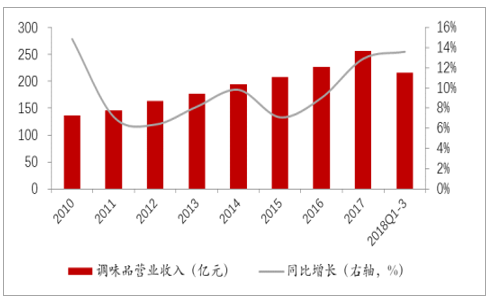

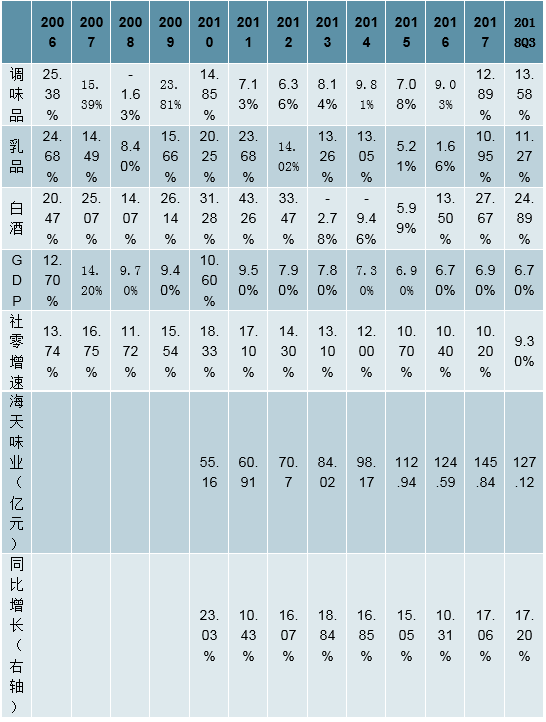

调味品产品属性为必需消费品,行业受宏观经济等外部因素影响相对较弱。2017年调味品及发酵品规模为3097亿元,同比增长8.9%,近10年年均复合增长率为14.9%。调味品行业餐饮消费比重高达约60%,从下游餐饮行业情况来看,2018年前11月餐饮收入为3.8万亿元,同比增长9.5%,限额以上餐饮收入为8357亿元,同比增长6.5%。对照此前几轮经济波动中行业业绩情况,可以看到调味品行业受到经济波动影响较小。

调味品行业规模稳步提升

资料来源:公开资料整理

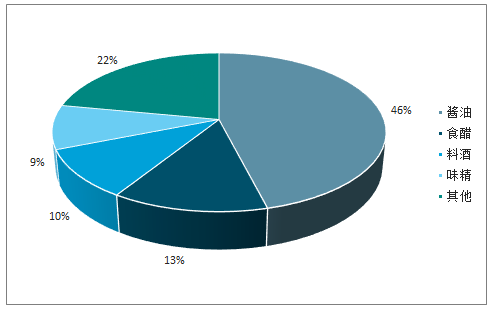

酱油占调味品行业比例最大

资料来源:公开资料整理

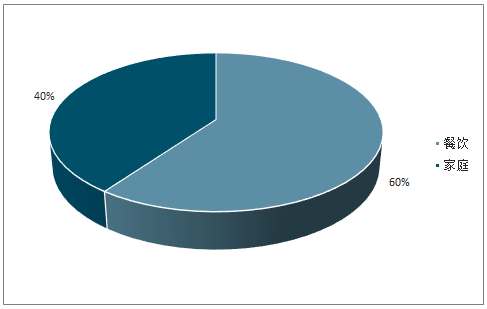

调味品行业主要消费终端为餐饮

资料来源:公开资料整理

餐饮渠道较为稳定

资料来源:公开资料整理

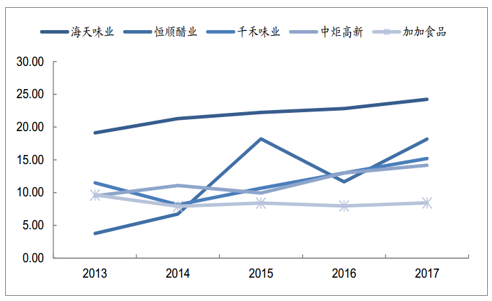

调味品尤其是调味品龙头具备穿越周期能力

资料来源:公开资料整理

产品属性以及行业竞争格局决定企业定价能力。产品、性价比以及下游客户的要求会影响企业的定价能力,例如厨师不轻易更换用惯的调味料、烘焙企业不轻易更换品质稳定的酵母,一般来说制作工艺流程越久,行业壁垒会更高。除产品之外,行业竞争格局也会极大的影响企业定价能力。在竞争格局清晰的行业中,龙头具有较强的定价权,龙头企业一方面具备推动行业发展去抢占中小企业份额的能力,另一方面具备转嫁成本上涨压力的能力,若行业格局尚未清晰,各寡头份额差距不大,行业竞争依然处于价格战中,行业将承受比较大的压力。部分调味品行业竞争格局清晰,看好定价力较强的行业领导者。

调味品行业集中度大多不高

资料来源:公开资料整理

酱油行业格局为一超多强

资料来源:公开资料整理

食醋行业竞争格局尚不清晰

资料来源:公开资料整理

龙头能够推动行业发展

资料来源:公开资料整理

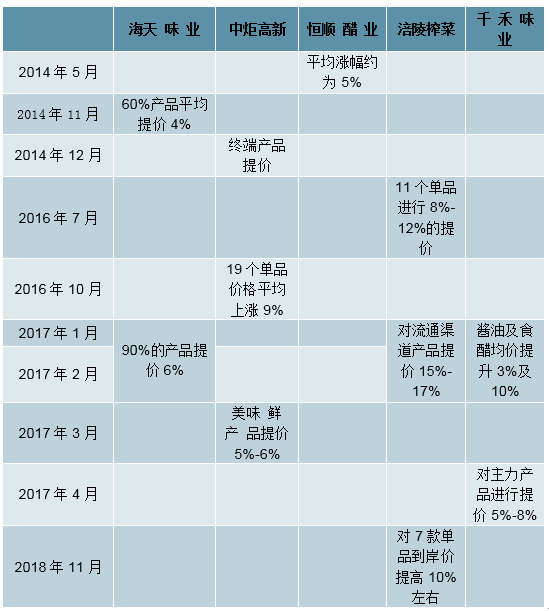

调味料行业主要公司提价情况一览

资料来源:公开资料整理

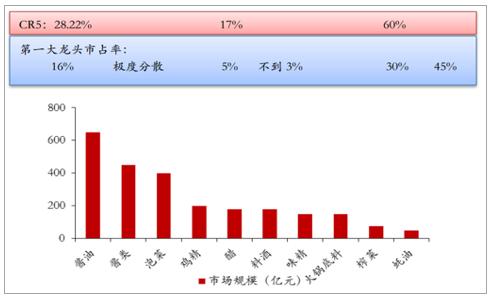

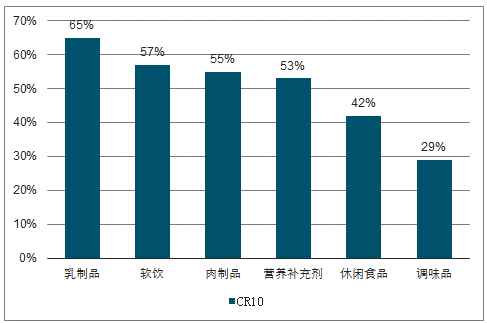

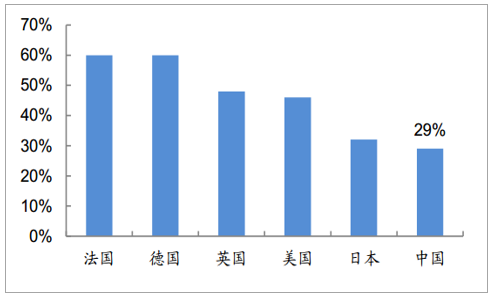

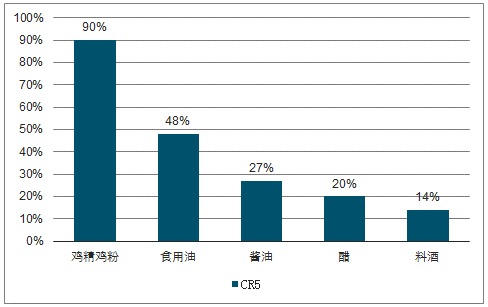

目前国内调味品行业竞争格局分散,整体及主要子品类集中度偏低,未来具备提升空间,从三个层面看:

1)调味品零售市场CR10仅为28.7%,远低于其他品类CR10如乳制品(65%)、软饮(57%)、肉制品(55%)、营养补充剂(53%)、休闲食品(42%),在消费品子行业中较分散;调味品内部各子类集中度差异大,鸡精鸡粉、食用油较高,而缺乏平台型企业的醋、料酒等子类市场集中度较低。

2)国际对标看,国内调味品行业CR10较欧美有近20pcts的差距,较饮食习惯接近的日本亦有约5pcts的空间,集中度处于明显低位;

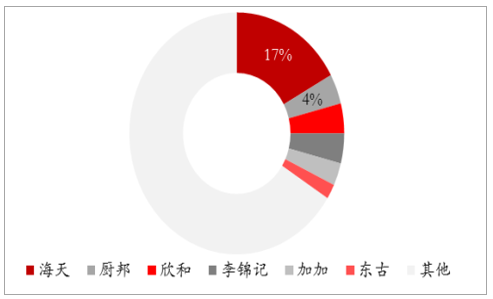

3)分类上看,酱油醋等子类的市场集中度较低,CR5分别为27%/20%,而在日本酱油CR3达50%,龙头龟甲万一家30%份额已超过国内酱油CR5的份额;国内食醋企业集中度较低,龙头恒顺仅占4.8%份额,市场还存在大量区域性小生产作坊,据统计食醋生产企业超过5000家,面临整合契机;而酱类中由于品类细分度高、专业化强,品牌上相对较集中。随着龙头品牌基于已有技术及渠道优势驱动规模扩容,行业集中度具备提升空间。

对比其他品类调味品CR10偏低较低

资料来源:公开资料整理

各国调味品CR10对比

资料来源:公开资料整理

调味品子品类集中度差异大

资料来源:公开资料整理

一超多强格局决定龙头企业具备定价权,盈利能力持续优于对手。作为国内调味品龙头,海天味业净利率高于其他调味品品牌,ROE在整个食品饮料行业能入三甲,海天之于酱油行业与涪陵榨菜之于腌菜行业、茅台之于白酒行业相似,彰显龙头对于行业的定价权。未来有望通过内延外扩逐步形成多品类的平台型企业。海天之所以有如此高的净利率,工艺技术、规模与议价能力和成本优势、品牌力以及龙头企业的定价能力均有贡献。

调味品各品牌净利率比较

资料来源:公开资料整理

既有领导者强者恒强,集中度仍有提升空间。在国内调味品CR10所占的29%的市场份额中,占比最大的海天味业市场份额为6.5%,比第二位高出2.2pcts。随着市场份额占比的减小,品牌之间的差距也在逐渐缩小,呈现一超多强的格局。参考日本,海天未来在酱油领域的集中度峰值可达到35%(目前仅为15%左右)。纵观全国,调味品企业2017年6270家少了5%,2016年6599家,随着成本上行和供给侧改革挤压加速,行业份额将愈发向头部集聚,小企业未来有望加速淘汰出清,利好龙头集中发展。

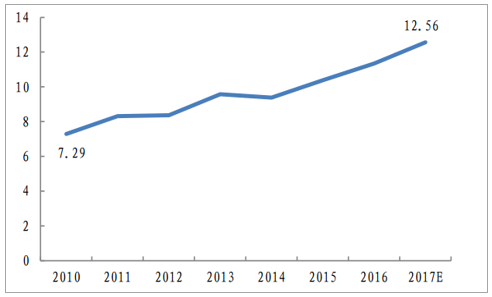

收入提升+理念转变,助力高端酱油销量增长。伴随消费升级及人均收入提高,家庭精细化烹饪趋势渐显,家庭端对高品质+健康+美味酱油需求提升。调味品作为日常烹饪的配料,需求稳定,受经济波动影响较弱,人均调味品消费年支出持续攀升,由2010年的7.29美元提升到2017年的12.56美元,CAGR达到8%。

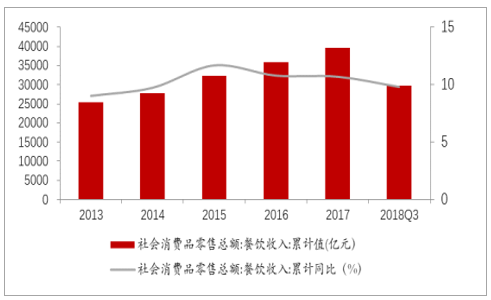

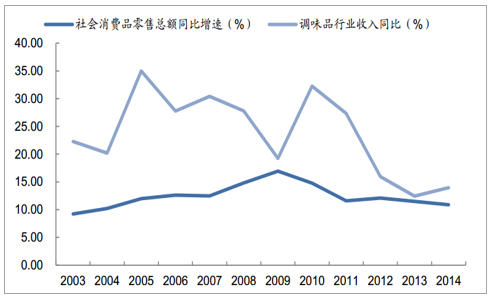

产品非标性强,具备持续升级动力:调味品产品内部具有延展性和非标属性,可经过升级使其兼具功能和健康属性,以高附加值获得更高溢价。由于调味品消费固有的刚需、频次低等特征,消费者对于价格敏感度偏低,故产品提价阻力小。数据显示,行业受宏观经济波动影响较少,其历史增速受社消数据影响较弱。

调味品行业收入增速与社会消费品零售总额增速

资料来源:公开资料整理

我国人均调味品年支出稳定提升

资料来源:公开资料整理

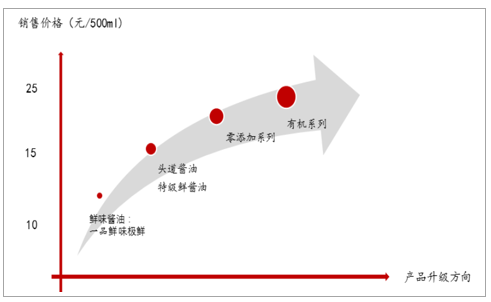

未来80、90后将替代60、70后成为掌控家庭厨房用品采购权的主体,各品牌抢先推出具备健康化、功能化、个性化特质的高端产品,迎合未来主力消费群体需求,以酱油为例,例如从符合低盐健康化趋势的海天和厨邦的淡盐酱油以及千禾、海天、六月鲜等推出的“有机”、“零添加”系列酱油。可见健康化调味品是未来产品升级重要方向,已成兵家必争之地。既能提早树立品牌形象,进行消费者培育,促进企业产品结构升级,从而提高毛利率。未来酱油市场高端产品体量供给将逐步上升。

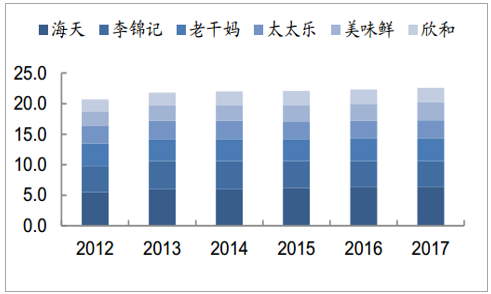

调味品行业零售端CR6从20.7%上升至22.6%

资料来源:公开资料整理

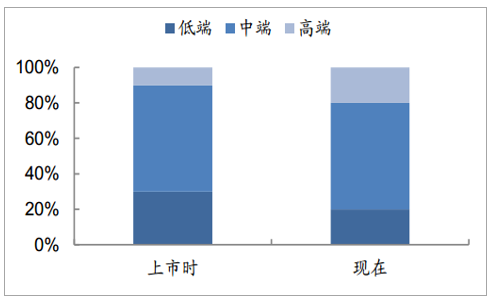

海天产品结构升级,低中高端结构分布从3:6:1到2:6:2

资料来源:公开资料整理

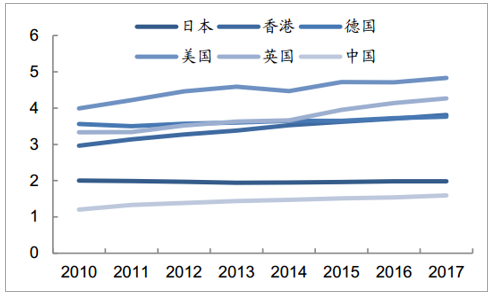

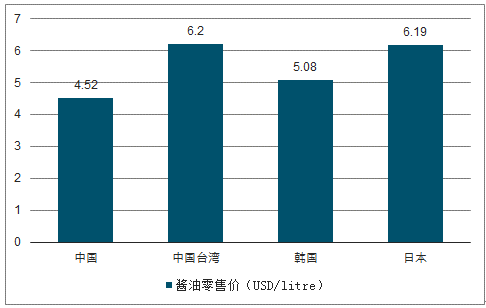

对标国际调味品单价增长弹性足,酱油零售价仍有40%上涨空间。数据显示,过去7年国内调味品单价CAGR约为4.1%,高于香港地区的3.7%,也大幅高于美国、英国、德国各自对应的2.8%、3.6%、0.8%,显示出更为强劲的增长势头和弹性。对标与中国内地饮食习惯更为接近的台湾和日韩,调味品子品类酱油的终端零售价(USD/litre)均高于中国内地,若以台湾地区为标准,中国内地酱油平均价格仍有近40%的提升空间。预计随着产品结构升级和品牌提价影响,未来价格有望以每年5%左右提升,逐步实现与发达地区或国家的趋同。

2010-2017年国内调味品单价CAGR远超国际水平

资料来源:公开资料整理

对标国际2018年酱油零售价(USD/litre)

资料来源:公开资料整理

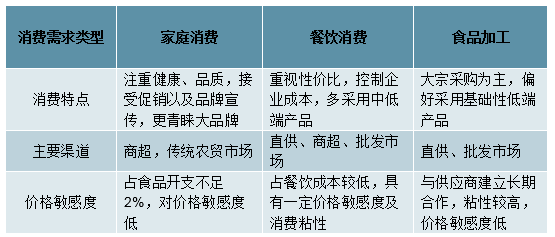

渠道多元,仍有渗透空间。对于调味品行业而言,由于消费需求类型的不同,所对应的销售渠道也各有侧重。从需求类型上看,调味品需求主要源于家庭、餐饮和食品加工三类,分别占比30%、45%、25%,各自需求特点亦有不同。

调味品需求类型特征

资料来源:公开资料整理

调味品给类需求类型占比

资料来源:公开资料整理

家庭需求高端化、健康化、复合化:未来将专注于品质口感更佳、更为健康的产品,既是品牌宣传的重要窗口也是产品升级成功与否的重要战场,因此提前占领家庭消费者心智为品牌营销争夺重心,在品牌渠道资源争夺上也相对激烈。家庭需求主要渠道为传统流通渠道以及商超KA等现代渠道。而商超KA及线上等现代渠道由于基数较小近年高速发展,而渠道下沉至社区1km便利店也有利于覆盖更稳定的消费群体、获取较高购买粘性;电商渠道由于量偏小对于行业的冲击短期来看依然有限,但电商渠道能提供更为多元的品类以及便捷的比价过程,更好满足调味产品升级下消费者的购买需求,尤其是一些新兴品类的尝鲜效应,利于新渠道渗透率快速提高。

餐饮渠道消耗大、粘性高。餐饮渠道当前占调味品消费量的约40%-50%,由于消耗量大、采购规模较大,与供应商签订较长期的采购合同,产品以大包装为主、强调性价比,且厨师群体作为意见领袖容易形成消费粘性,也更容易形成渠道壁垒,因此餐饮渠道成为各品牌的必争之地。厂家以较高性价比的产品以及一定的渠道价差支持来打通餐饮渠道。其中调味品龙头海天、李锦记中餐饮渠道占比均达70%,龙头具有餐饮渠道优势构筑较高壁垒;中炬高新由于产品偏中高端且深耕流通农批市场,餐饮渠道占比约20%。由于存在轻食、餐食化的生活趋势,餐饮外卖以及外出就餐比重提升,逐渐替代家庭消费,餐饮消费占比已达到45%超过家庭消费占比的30%。

村镇一级渠道仍有较大空白,具有渗透潜力。龙头海天耕耘渠道下沉至区县市场近20年,目前县乡级市场渗透率已达到100%、已逐步开始下沉至村镇市场,近四年来经销商数量2000个翻倍至近4000个,按照每个经销商覆盖20万人口计算,未来渠道仍有接近翻倍空间。调味品其他上市企业如中炬高新、千禾味业亦存在区域扩容和多元渠道的布局和培育过程,未来仍有较大的渗透潜力。

相关报告:智研咨询发布的《2019-2025年中国调味品行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国调味品行业市场深度分析及未来趋势预测报告

《2024-2030年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年我国调味品行业市场盈利预测与投资潜力,2024-2030年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国调味品行业产业链情况分析:调味品企业销售收入持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国调味品行业发展现状、发展历程、产业链全景、企业战略及发展趋势分析[图]](http://img.chyxx.com/images/2022/1117/98d1bcdf38c58807a34128358e600df230cca2a0.jpg?x-oss-process=style/w320)