一、乘用车销量有望逐季改善

前期影响销量因素减弱,乘用车销量有望逐季改善,豪华车消费升级趋势不减,日系车型进入新产品周期,新能源乘用车维持高增长。2019年Q1,汽车批发销量636.9万辆,同比-11.33%;乘用车批发销量526万台,同比-13.77%;商用车批发销量110.89万辆,同比+2.4%。随着购置税优惠政策提前消费影响逐渐消失,国六车型逐步推出以及增值税率下降之后官降实施,消费者的观望情绪正逐步减弱,从Q2开始乘用车销量有望逐步改善。后SUV时代来临,自主应谋求加快转型,寻找新的销量驱动力。日系强势产品周期,自主美系法系承压。豪华车销售相对受影响较小,消费升级逻辑仍存在。2019Q1豪华车零售销量68.9万辆,同比+4%。重卡销量持续超预期,预计全年销量有望达到105万台。4月重卡销量12.1万辆,同比-1.48%,持续超预期。

2019年Q1,汽车批发销量636.9万辆,同比-11.33%;乘用车批发销量526万台,同比-13.77%;商用车批发销量110.89万辆,同比+2.4%。乘用车销量下滑的主要原因有:1、我国千人汽车保有量2018年超160辆/千人,参考国外发展经验,千人保有量从20提升到140辆是行业销量高速增长期,我国汽车产业高速增长期已过去;2、四五线城市等首次购车需求旺盛的地方因为棚改货币化政策调整、金融去杠杆、购房消费挤压汽车消费等原因乘用车销量出现下滑;3、中美贸易摩擦等因素导致消费者预期收入降低,影响大宗可选消费品汽车的销量;4、2017年购置税优惠政策退出后,行业自身基数较高,2016-2017年存在提前消费。

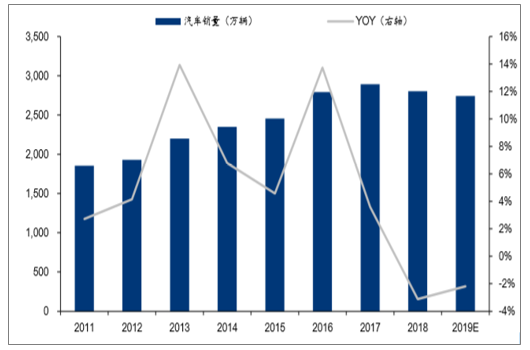

随着购置税优惠政策提前消费影响逐渐消失,国五车型去库存结束以及增值税率下降之后官降实施,消费者的观望情绪正逐步减弱,从Q2开始乘用车批发销量有望逐步改善。预计2019年Q2-Q4乘用车销量增速约为-13.38%、+1.38%、+12.4%。2019年乘用车整体销量增速下调至-3%。2020年购置税优惠政策退出影响消除后乘用车销量有望恢复至2%~3%的平稳增长区间。预计2019年乘用车销量2295万辆左右,同比-3%;2019年重卡销量约105万辆,同比-8%;受重卡销量超预期影响,预计2019年商用车销量432.44万辆左右,同比-1%;综合乘用车和商用车销量预计情况,预计2019年整体汽车销量约2742.55万辆,同比-2.2%。

2019年我国汽车销量预计

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国妇幼保健院行业市场竞争格局及未来发展趋势报告》

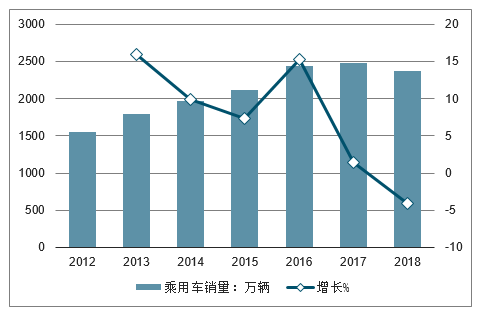

2018年,乘用车共销售2371万辆,同比下降4.08%,与上年同期相比,上半年增速明显高于下半年增速。乘用车四类车型销售情况看,乘用车四类车型均出现负增长,其中:轿车销量比上年同期下降2.7%;SUV销量比上年同期下降2.5%;MPV销量比上年同期下降16.2%;交叉型乘用车销量比上年同期下降17.3%。

2012-2018年中国乘用车销量及增长走势

数据来源:公开资料整理

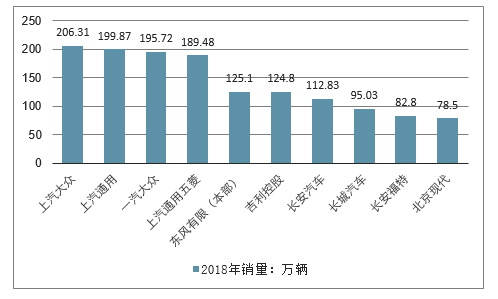

乘用车销量排名前十的汽车集团合计销量为1410.44,占乘用车销量的57.08%。其中,上汽大众以206.31万辆的销量排名第一,上汽通用以199.87万辆的销量排名第二,排名第三的为一汽大众,2018年销量为195.72万辆,乘用车销量过百万辆的汽车集团还有上汽通用五菱、东风有限(本部)、吉利控股和长安汽车。

2018年中国乘用车销量前十集团

数据来源:公开资料整理

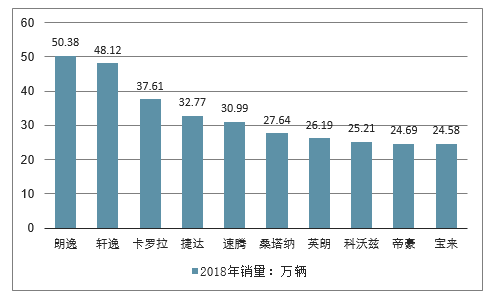

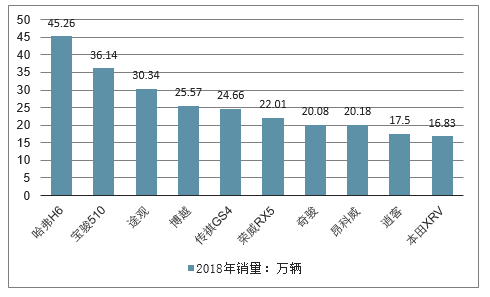

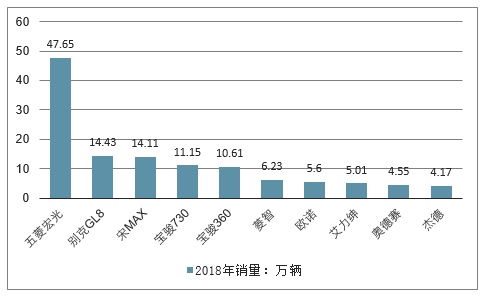

在所有乘用车品牌中,朗逸的销量最高,2018年销量为50.38万台。轿车品牌销量前三的为朗逸、轩逸和卡罗拉,前十品牌的轿车合计销量为328.19万辆,占全部轿车销量的28.47%;SUV品牌销量前三的为哈弗H6、宝骏510和途观,前十品牌的SUV销量合计为259.27万辆,占全部SUV销量的25.94%;MPV品牌销量前三的为五菱宏光、别克GL8和宋MAX,前十品牌MPV集中度较高,合计销量为123.51万辆,占全部MPV销量的71.20%。

2018年中国轿车销量TOP10

数据来源:公开资料整理

2018年中国SUV销量TOP10

数据来源:公开资料整理

2018年中国MPV销量TOP10

数据来源:公开资料整理

2018年中国汽车市场遇冷,而商用车销量却逆势上涨。2018年,中国商用车销量为437.1万辆,较上年增长5.06%,商用车销量的上涨,主要是由于货车销量上涨带动,2018年,中国货车销量为388.6万辆,较上年同比上涨6.9%。

2012-2018年中国商用车销量及增长走势

数据来源:公开资料整理

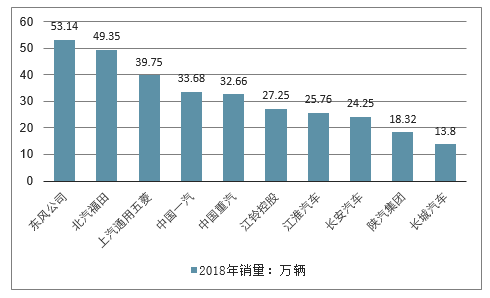

2018年,中国商用车销量前十集团合计销售商用车317.97万辆,占全部商用车销量的72.75%。其中,排名第一的为东风集团,销量为53.14万辆;位居第二的为北汽福田,销量为49.35万辆,上汽通用五菱以39.75万辆的销量排名第三。

2018年中国商用车销量TOP10

数据来源:公开资料整理

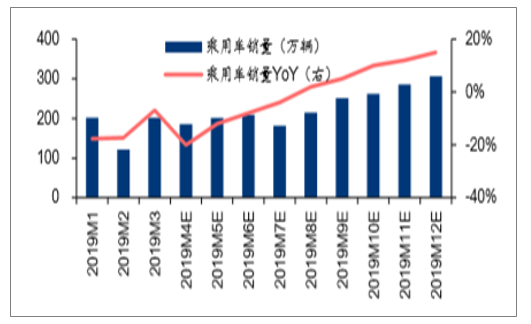

2019年月度乘用车销量及增速

数据来源:公开资料整理

除去新能源车保持了一定的同比增长外,燃油车板块全军覆没,并且颓势有加大的趋势。从4月的节点来看,下降已然加速,5、6月这个相对冷门的关口,无疑会进一步推动下滑,乘用车市场的处境似乎到了极其危险的临界点。

再来看4月份的厂商榜单

- | 厂商 | 2019.8 | 2018.4 | 同比 | 份额 |

1 | 一汽大众 | 146161 | 159556 | -8.40% | 9.70% |

2 | 上汽大众 | 140600 | 160930 | -12.60% | 9.30% |

3 | 东风日产 | 97024 | 103036 | -5.80% | 6.40% |

4 | 吉利汽车 | 96836 | 126957 | -23.70% | 6.40% |

5 | 上汽通用 | 90295 | 150172 | -40.10% | 6.00% |

6 | 广汽本田 | 65759 | 53112 | 23.80% | 4.40% |

7 | 长城汽车 | 65502 | 65426 | 0.10% | 4.30% |

8 | 一汽丰田 | 63282 | 58017 | 9.10% | 4.20% |

9 | 上汽通用五菱 | 63199 | 98615 | -35.90% | 4.20% |

10 | 东风本田 | 59594 | 47885 | 24.50% | 4.00% |

11 | 广汽丰田 | 55612 | 44158 | 25.90% | 3.70% |

12 | 上汽乘用车 | 50699 | 56473 | -10.20% | 3.40% |

13 | 北京奔驰 | 47591 | 41613 | 14.40% | 3.20% |

14 | 北京现代 | 46070 | 70035 | -34.20% | 3.10% |

15 | 华晨宝马 | 44591 | 35434 | 25.80% | 3.00% |

数据来源:公开资料整理

二、乘用车行业业绩情况分析

1、乘用车业绩有望逐季改善

乘用车龙头上汽集团、广汽集团、新能源乘用车龙头比亚迪Q1归母净利润增速跑赢行业。新能源汽车为主的比亚迪得益于新能源乘用车行业高增长能保持较快增速。长城汽车收入增速跑赢行业,但由于促销力度较大,净利润下滑幅度高于行业。由于销量下滑较大,长安汽车业绩下滑幅度较大,出现亏损。在行业整体销量下行的趋势下,车企竞争加剧,龙头上汽集团、广汽集团等虽也受行业影响但盈利能力仍高于行业,以新能源汽车为主的比亚迪得益于新能源乘用车行业高增长能保持较快增速。随着前期压制销量的负面因素逐步减轻,从19年Q2开始行业销量出现逐季改善,Q1或为乘用车行业的业绩低点。建议关注业绩相对行业较好的乘用车标的上汽集团、广汽集团,边际改善空间大的标的长安汽车、长城汽车。

主要乘用车公司19Q1财务数据

- | 2019Q1营收 | 营收YOY | 归母净利 | YOY | 毛利率同比变化 | 毛利率(pct) | 净利率同比变化 | 净利率(pct) |

上汽集团 | 2,001.92 | -16.18% | 82.51 | -15.00% | 12.72% | -0.35 | 5.60% | -0.38 |

比亚迪 | 303.04 | 22.50% | 7.50 | 631.98% | 19.05% | 1.90 | 2.93% | 1.86 |

长城汽车 | 226.27 | -14.85% | 7.73 | -62.84% | 13.72% | -6.72 | 3.59% | -4.37 |

广汽集团 | 143.74 | -26.11% | 27.78 | -28.40% | 12.36% | -12.17 | 19.76% | -0.55 |

长安汽车 | 160.08 | -20.00% | -20.96 | -250.62% | 5.02% | -6.98 | -13.14% | -19.92 |

数据来源:公开资料整理

2、经销商业绩大幅下滑

2019年Q1营收同比-18.84%,净利润同比-38.07%。在经销商行业重点公司中,广汇汽车19年Q1,营收同比-5.49%,归母净利润同比-28.25%。增值税率降低后,经销商终端降价幅度小于官降幅度,对经销商有利;从Q2开始汽车行业销量有望逐季改善,经销商利润弹性大;若资金成本降低,有利于经销商降低财务费用,建议关注经销商龙头广汇汽车。

主要经销商19年Q1财务情况

- | 2019Q1营收 | 营收YOY | 019Q1归母净利 | 归母净利YOY | 毛利率 | 毛利率同比变化 | 利率 | 净利率同比变化(pct) |

广汇汽车 | 373.01 | -5.49% | 8.01 | -28.25% | 10.80% | 0.32 | 2.61% | -0.76 |

国机汽车 | 89.49 | -12.35% | 1.93 | -4.19% | 7.09% | -0.31 | 2.09% | 0.14 |

庞大集团 | 44.83 | -68.26% | -4.89 | -1168.05% | 8.99% | -0.49 | -11.08% | -11.40 |

大东方 | 22.72 | -7.53% | 1.29 | 4.46% | 16.39% | 0.92 | 6.14% | 0.55 |

数据来源:公开资料整理

二、未来市场趋势猜想

传统的5月与6月份,算得上乘用车市场中的冷门时间,看到4月的销量如此羸弱,相比后面两个月的处境也并不会好过。不过考虑到国六标准与降税政策的全面实施,这两个月或许还有一定的回转余地。

5月一开始,各个省份都分别宣布国六标准的具体实施时间,市场自然也要快速给与回应,大面积的国五车型将会面临去库存的问题,由此许多车型将会面临大幅度优惠的情形。同时,增值税下调产生的真正红利在近段时间才会更直接的显现,价格下调加上优惠,今年的年中或许是买车的最好时机。

物极必反,淡季效应下的乘用车市场,在5、6月份或许会有不一样的表现。当然这对于一些危险边缘自主车企来说,更会是一个好机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。