一、现状

萤石是中国战略性稀缺矿产,国内储采比严重低于世界平均水平。近年来,中国持续出台政策规范行业生产,环保高压加速中小企业出清,中国萤石产量逐年下降。萤石下游需求稳定,近年来氟化工行业景气上行,萤石供需格局持续改善。根据调查数据显示,萤石价格自2017年初1600元/吨上涨至2018年高点3700元/吨,盈利重心持续上移。

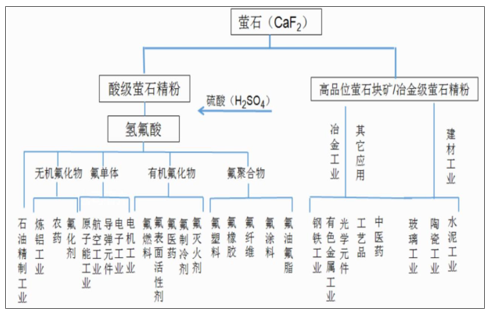

萤石作为氟化钙的结晶,广泛应用于冶金、化工、建材、光学、新能源等领域。氢氟酸是萤石下游主要产品,工业上常用浓硫酸与酸级萤石精粉反应生产氢氟酸来提取氟元素,并由此形成了门类众多、规模庞大的氟化学工业。氟化工主要包括氟烷烃、含氟聚合物、无机氟化物及含氟精细化学品四大类产品。冶金级萤石精粉和高品位萤石原矿可直接用于建材工业与钢铁工业,萤石在冶金工业中主要用作助溶剂,用于降低难熔物质熔点、促进炉渣流动、充分实现渣与金属分离的作用;建材工业中主要用作硅酸盐水泥的辅助原料,加速固相反应,缩短烧成时间,使熟料松脆。

萤石下游应用领域广泛

数据来源:公开资料整理

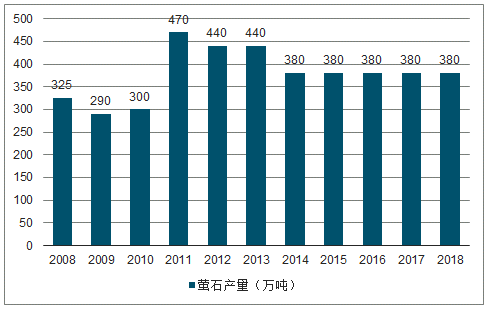

2008-2018年中国萤石产量走势

数据来源:公开资料整理

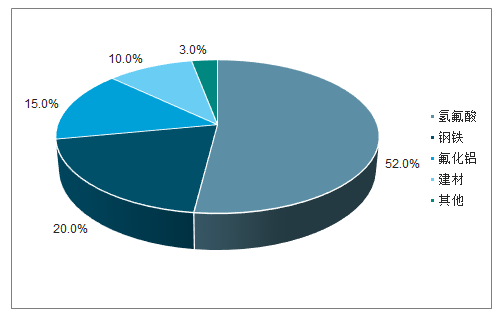

氢氟酸是萤石下游最主要产品,约占萤石消费结构52%;其他主要消费领域包括钢铁、氟化铝、建材等。

萤石下游主要消费结构(%)

数据来源:公开资料整理

氢氟酸是萤石最大的下游产品。根据金石资源招股说明书,每生产1吨氢氟酸需消耗萤石精粉2.3吨。根据调查数据统计,2014-2018年中国氢氟酸产量持续增长,年复合增长率达6.8%,四年中每年产量平均增加12.05万吨,2018年已达164.83万吨,同比增长15.5%。根据IHF统计,氢氟酸下游主要用于有机氟化工,其次是电解铝,少量用于生产催化剂与铀燃料。

2013~2018年氢氟酸产量情况

数据来源:公开资料整理

根据《蒙特利尔议定书》基加利修正案,发达国家将于2019年开始削减第三代制冷剂产能及用量。其中美国等主要发达国家2019年削减10%,俄罗斯、白俄罗斯、哈萨克斯坦等五国2020年削减5%。由于目前第四代制冷剂技术尚不成熟,海外国家消减三代制冷剂将刺激中国出口,中国主流制冷剂厂商纷纷规划扩产,未来三代制冷剂将比例将进一步提高。第二代制冷剂R22用于定频空调,第三代制冷剂R410a用于变频空调,后者比前者含氟量高18%左右,三代制冷剂的普及将刺激萤石需求增加。

2017年以来,在国内环保整治的背景下,氟化工行业景气度提高,全产业链价格上涨,产业价格链传导顺畅。氢氟酸价格自2016年底6000元/吨上行至2018年12月份最高点14000元/吨,氢氟酸-萤石价差也持续扩大。

伴随着宏观经济增速下行,萤石传统应用领域钢铁、电解铝、水泥、玻璃等行业增速下降,但整体需求依旧稳定。萤石新应用领域持续打开:1)新能源工业中,含氟材料发挥着不可或缺的作用,主要产品包括锂电池材料六氟磷酸锂、镀铝硼氢氟酸电解液、各项性能优良的含氟太阳能电池背膜、太阳能面板清洗及玻璃雕刻用高纯氢氟酸等;2)新材料工业中,机氟材料由于具有优良耐化学性、热稳定性、介电性、不燃不粘性等优良性能,下游应用广泛。整体看,萤石需求未来有望稳中有增。

二、供给格局

萤石资源全球分布广泛,目前已在全球40多个国家发现了具有工业价值的萤石矿藏。2017年全球已探明萤石矿物量约5亿吨,其中2.7亿吨可经济开采。

全球萤石资源主要分布在亚洲的中国、蒙古,北美洲的墨西哥、美国等地,非洲的南非、肯尼亚和欧洲的西班牙、英国等地。其中,中国和南非是世界萤石储量最丰富的国家,可经济开采储量均为4100万吨,中国约占世界总储量的15%

2017年全球萤石消费量为600万吨,中国是全球萤石最大的产量国,2017年产量为380万吨,约占全球总产量64%。

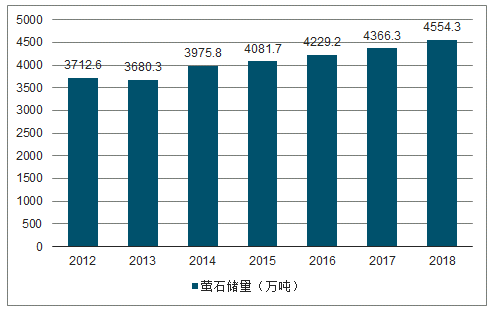

在萤石资源基础储量方面,近年来,中国查明的萤石资源基础储量不断增加,增速趋于平稳。根据国家统计局和国土资源部的统计,2018年中国查明的萤石资源基础储量约为4554.3万吨。主要分布于湖南、浙江、江西、福建、安徽、内蒙古、河北等省区,其中湖南省的资源储量居全国首位。

2012-2018年中国萤石资源基础储量走势

数据来源:公开资料整理

虽然出口下降,但从全球萤石资源的区域分布来看,中国仍是全球萤石消费的主要地区,约占全球总消费量的60%左右。此外,美国、墨西哥、俄罗斯也是全球萤石消费的重要地区,消费量分别占全球萤石消费量的6%、5%、3%左右。

比较生产规模,萤石的主要生产大国有中国、南非、墨西哥、蒙古和西班牙。其中,中国和南非是世界萤石储量最丰富的国家,均占全球总储量的15%左右。墨西哥、蒙古和西班牙的储量分别占全球总储量的12%、8%、2%左右。

2012-2017年中国萤石出口数量及出口额

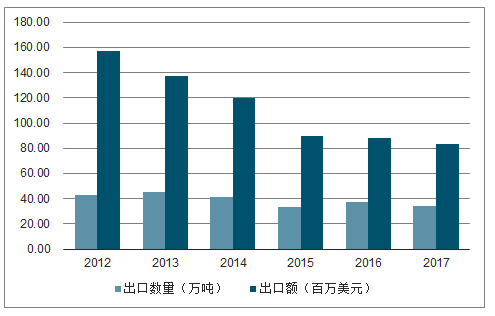

数据来源:公开资料整理

目前,中国大多数萤石矿规模较小,开采技术和装备水平落后,选矿方法主要是手选和浮选,造成资源浪费极大。开采无设计、生产无计划,中低品位萤石矿弃之不采,采富弃贫的现象非常普遍。同时,许多矿山布局不合理,在开采过程中忽视环境保护,废渣、尾矿、污水对矿区周边环境造成严重危害,甚至破坏了当地人民群众的生存条件。

中国萤石储量仅占全球15%,近年来产量虽然有所下降,但全球产量占比仍在逐年提高,2017年产量占全球总产量约64%。中国对萤石资源的过度开发,使得萤石储采比远低于世界平均水平,参考2017年情况,中国萤石可采年限仅10.8年。由于萤石具有不可再生性,同时其对下游氟化工产业的重要性与必备性又赋予了其“战略性资源”的重要意义,中国近年来不断通过开采限制、出口限制及行业规范等措施保护萤石资源。

中国萤石开采行业“小散乱”现象严重,部分企业存在环保、安全设施不到位、偷采、盗采、无证开采、资源浪费严重等现象,萤石开采过程存在粉尘污染、废水、尾矿砂等环境问题。2016年以来,中国在全国范围内开展环保督查,国内环保高压使得不规范小企业开工受到较大限制,众多不符合环保设施和工艺要求的中小采选企业可能被关停。政策与环保双重限制,中国萤石产量逐年下降;此外,中国萤石出口整体也呈现下降趋势,2018年行业从净出口首次转为净进口。

政策措施有利于引导萤石行业走向集中化、规模化、规范化经营。2019年1月工信部起草《萤石行业规范条件(征求意见稿)》,强调保证萤石开采规模,提高萤石开采效率,降低萤石开采能耗。开采规模方面,规范要求新矿山开采矿石量应不低于5万吨/年;已投产矿山若扩建开采矿石量应不低于2万吨/年。新建萤石选矿项目单条生产线日处理矿石能力应不低于150吨。行业开工门槛以及对项目经济性要求的提高将推动行业集中度继续上升。开采效率方面,规范规定露天开采矿山回采率应不低于90%;岩体稳定矿体回采率应不低于80%,不稳定矿体回采率应不低于73%。在萤石选矿项目中,易选矿石回收率应不低于83%,难选矿石回收率应不低于75%。如果《萤石行业规范条件》能够顺利出台并严格落实,中国萤石行业“小散乱”有望得到改善,萤石行业走向集中化、规模化、规范化经营。

相关报告:智研咨询发布的《2019-2025年中国萤石行业市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国萤石行业市场竞争状况及发展趋向分析报告

《2024-2030年中国萤石行业市场竞争状况及发展趋向分析报告》共十一章,包含领先机场免税店经营分析,海南免税店投资前景分析,中国免税店投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。