行业整体回暖,利润增速超收入增速

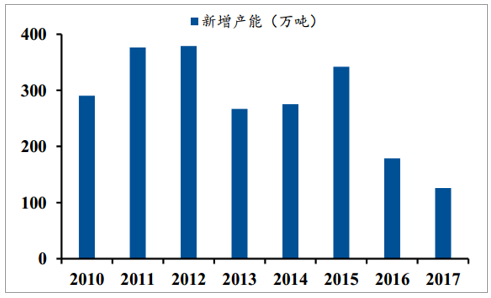

过去10年我国啤酒行业产能一直处于快速增长时期,产能扩张速度远超低于销量增速,致使低价恶性竞争,争夺市场份额严重,费用过度投放,导致销售增长率超过利润率。行业内公司收入、利润端持续承压,说明前期盲目产能扩张和价格战在整体消费量下滑的情况下并不适用。在行业需求持续低迷的大背景下,主要公司便开启了关厂+提价+压缩费用的自救模式。

2010-2017年啤酒行业新增产能2234万吨

资料来源:公开资料整理

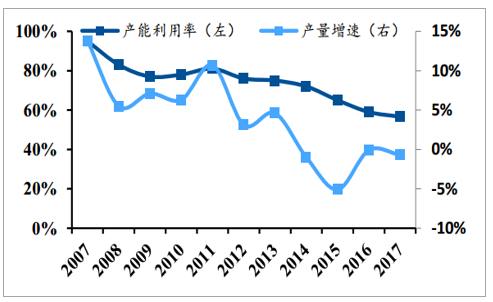

啤酒产能利用率以及增速YoY

资料来源:公开资料整理

啤酒板块收入YoY

资料来源:公开资料整理

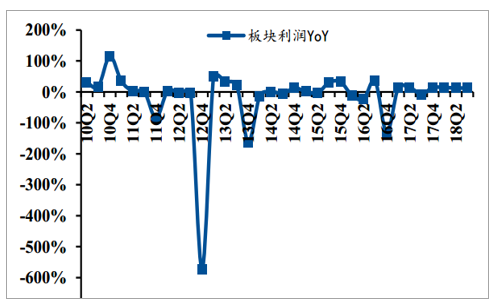

啤酒板块利润YoY

资料来源:公开资料整理

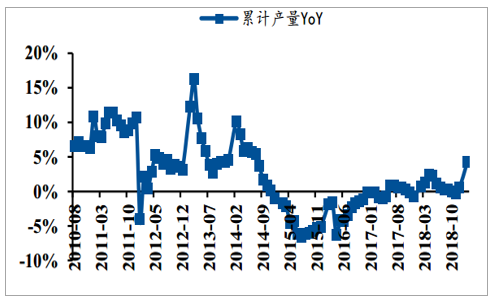

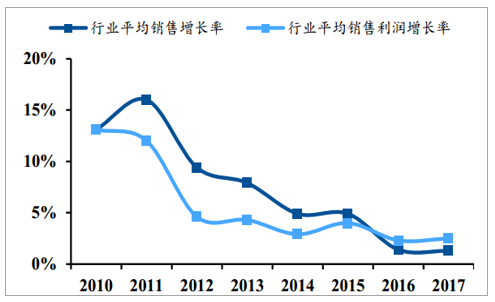

随着整体消费上升周期的来临,国内啤酒行业从2015年冰冻期、累计产量在连续30个月的下滑后于2017年6月份整体累计产量开始止跌回升。在终端消费好转的情况下,从2017年年底至今,华润、青岛、燕京等啤酒龙头企业对部分产品进行提价,起因在于缓解部分成本压力。实际上在今年正式提价之前,2016年开始各家巨头已经开启关闭低效工厂,减少新增产能的投入,以实现行业自发的供给侧收缩,同时将费用率逐步纳入了业绩考核指标,整体行业2016年销售利润的增速超过了销售增长率,而2017年的增速差距进一步扩大,在销量增速放缓的情况下,如何提高利润率成为行业领头羊所致力解决的问题。

国内啤酒累计产量YoY

资料来源:公开资料整理

行业平均销售利润增长率超过销售增长率

资料来源:公开资料整理

行业恢复期,龙头改善最快

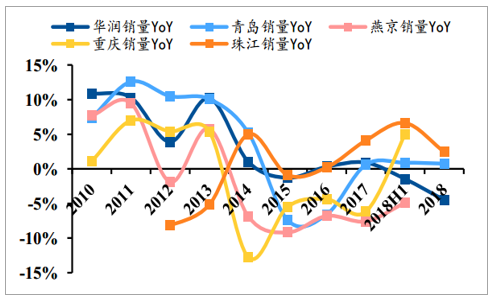

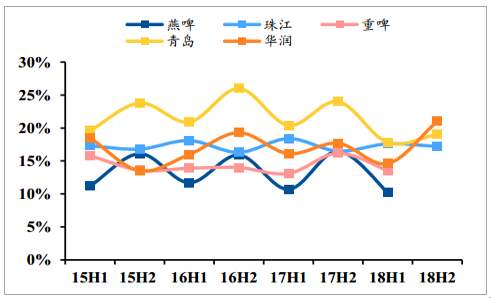

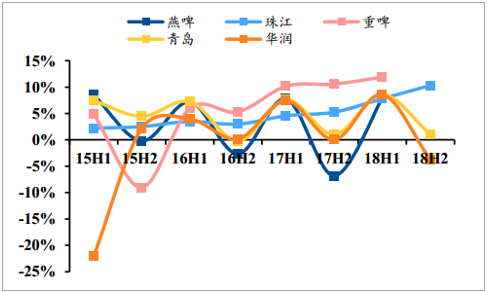

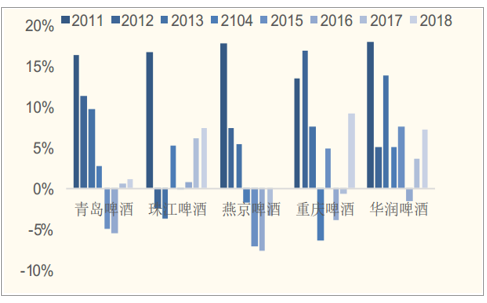

从上市公司的报表情况看,2017年华润、青岛和珠江的销量的增速同比向上,18H1重啤销量首次实现正增长且增长幅度领先,2018年青啤销量持续增长,而华润由于年初提价和竞争激烈等原因18年销量下滑4.5%。龙头整体改善的速度领先于行业,小企业的份额被进一步压缩。前期行业的下滑再次加剧了行业的洗牌,部分小企业难以熬过冰冻期,CR5的整体优势更为明显,整体市场份额将进一步集中。怎样改善自身盈利能力,成为各大巨头下一步发展的主题。

龙头企业领先于行业率先复苏

资料来源:公开资料整理

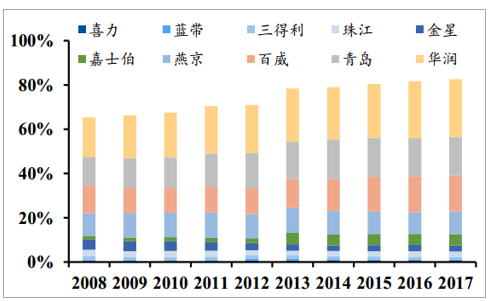

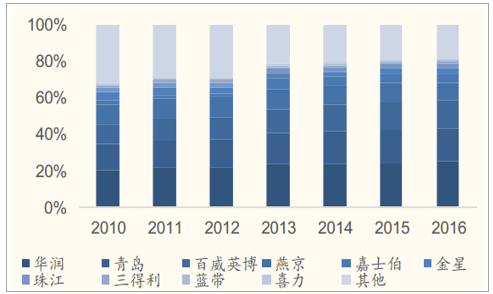

CR10的份额逐步提升

资料来源:公开资料整理

龙头除了自身内部产能的优化,以及费用压缩精准投放带来的费用使用效率的提升,提价成为增加盈利的最直接手段。从2017年年底燕京开始淡季提价后,华润、青啤以及百威也纷纷宣布提价,提价趋势从区域到全国,从低端到中高端。一般来说,淡季提价,传导至终端也需到旺季,终端的提价幅度往往高于出厂价提价的幅度,经销商的利益得以保证,更有动力做市场,这将有利于龙头企业的市场份额的提升,进一步压缩中小企业的市场份额。

各品牌近期提价情况

资料来源:公开资料整理

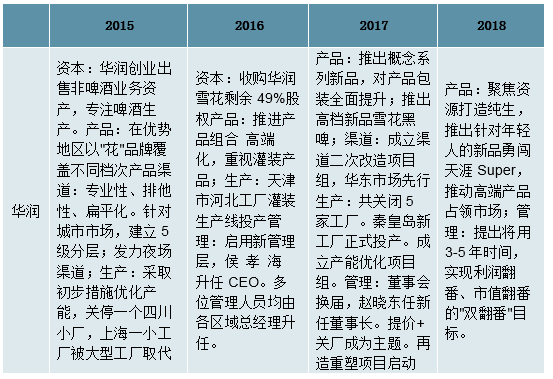

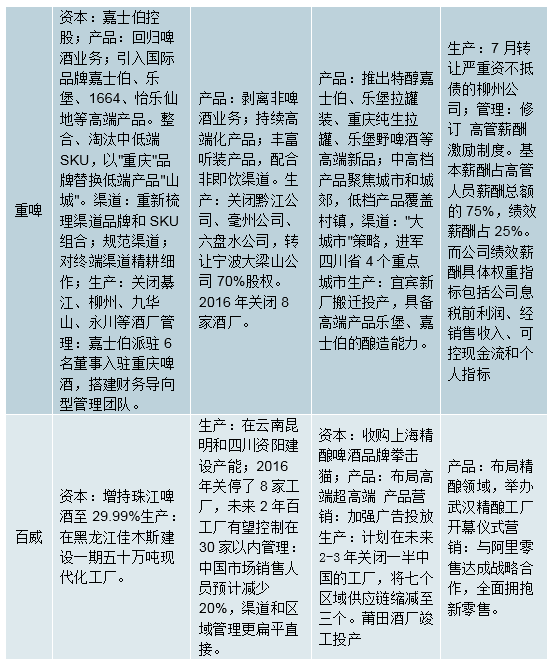

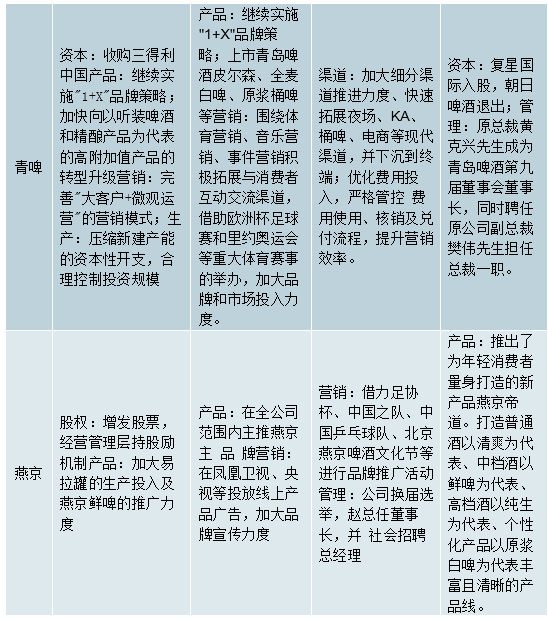

以中低端产品为主的企业提前启动内部改革,成果显著

实际上,从2015年开始以中低端产品为主,业绩压力更大的华润和重啤便开启内部改革,华润出售非啤酒业务,开始专注啤酒生产,同时推进产品组合高端化,渠道扁平化以及落后产能的优化调整。而重啤自2015年嘉士伯控股后,剥离非啤酒业务,对旗下低端产品做整合聚焦,同时引入嘉士伯高端产品,加快关闭亏损工厂等,华润和重啤都在行业低迷期对于企业本身做出了改革调整,而其他国内龙头企业则相对较为保守,直到2017年年底才相应作出提价、计划关厂、压缩费用以及内部管理层的变动。

各品牌近三年调整策略

资料来源:公开资料整理

从报表来看,改革先行的华润、重啤从17H2的收入端就开始恢复,而重啤受益于嘉士伯高端产品的注入,以及大刀阔斧内部供应链改革,利润提升最明显,而青啤和燕啤的报表端改善稍落后。在行业整体企稳回暖,份额基本稳定的情况下,龙头应当最为受益。从2017年销售数据看,华润/青啤/燕啤/重啤的销量分别为1,171万千升/792万千升/450万千升/94万千升,不考虑未来嘉士伯资产注入,重啤的体量相较龙头还有差距。在其他企业已经做出适宜的改革榜样后,相信龙头会顺应自身调整,在行业竞争趋缓的情况下,盈利能力有所提升。从2018年的数据看,龙头收入增速均回升,青啤由于应用新准则,收入增速较低,按可比收入口径计算公司18年实现营业收入约276亿元,同比增长5.04%。

华润、重啤收入增速17H2开始恢复

资料来源:公开资料整理

华润、重啤2016年以来毛利基本稳定

资料来源:公开资料整理

青啤销售费用率相对较高

资料来源:公开资料整理

重啤利润率提升明显

资料来源:公开资料整理

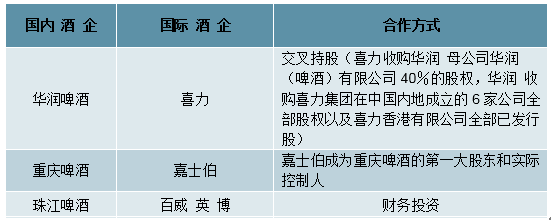

2018年8月3日,华润啤酒宣布与喜力啤酒达成长期战略合作。产品结构升级方面,此次合作有利于推动华润雪花产品高端化的战略,释放喜力啤酒在高端市场的潜力,拓展华润超高端产品线,未来中高端啤酒市场竞争将加剧,预计产品结构相对高端的青啤、嘉士伯将受到一定影响。渠道拓展方面,雪花一方面可利用喜力在华南地区的渠道资源扩大优势区域,另一方面可以借鉴喜力打入国际市场,提升全球品牌知名度,喜力可借助华润啤酒强大的销售渠道迅速铺货,压缩推广费用,推动业绩改善。华润与喜力合作的达成有利于刺激业内其他龙头自发改善经营效率以及产品结构持续高端化,以应对中高端价格带及局部地区竞争加剧的局面。

在中端和低端啤酒已经完全竞争、啤酒消费结构不断上移的背景下,各大啤酒企业纷纷大力丰富高端产品线。啤酒新品中黑啤、白啤、精酿等是主要的研发方向,酿造工艺创新,鲜味提升。青岛啤酒近几年高端产品线中的德国黑啤、全麦白啤、1903精酿啤酒、IPA等市场接受度高,销售规模快速提升。对比行业来看,青岛啤酒是国产啤酒品牌中高端品类最多,最为全面的企业,既体现了公司领先的产品研发能力,又展现了公司新品推广的能力。

各大企业加速布局高端产品

资料来源:公开资料整理

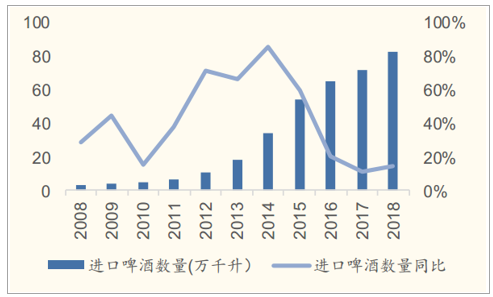

进口啤酒体量小+差异化定位,短期内对国产啤酒影响不大:以百威、喜力、科罗娜为代表的进口啤酒快速增长,近五年啤酒进口量年复合增速达到25%,进口量达到82.1万千升,进口啤酒受到消费者特别是年轻消费者的热捧。虽然进口啤酒快速增长,但相比于全世界产量第一的国产啤酒仍是少数,占比不足5%,整体体量较小,难以与国产啤酒形成规模上的抗衡。另一方面,进口啤酒销售渠道主要以夜场、KTV等高端消费为主,与国产啤酒餐饮即饮消费为主的渠道具有一定的差异性,所以我们认为短期内进口啤酒对国产啤酒的影响有限。但长期来看,随着国产啤酒高端化产品增多,必然要在高端渠道与进口啤酒正面竞争;并且百威、嘉士伯等国际知名啤酒企业也纷纷与国内厂商合作,合力拓展市场,知名酒企拥有多年的全球扩张经验,未来仍要看国产啤酒厂商能否凭借渠道优势和市场经验在与知名酒企竞争中占据上风。

进口啤酒规模逐年增加

资料来源:公开资料整理

国际酒企与国内酒企合作

资料来源:公开资料整理

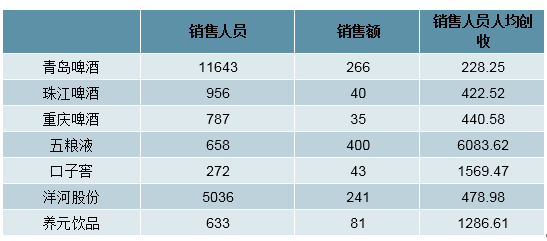

啤酒是深度分销份额最佳践行者,渠道壁垒深厚:在啤酒行业快速发展的十年中,各企业通过渠道竞争不断提升市占率,啤酒又属于单价低、消费频次高的产品,消费者粘性较弱,市场充分竞争。为了巩固市场,各企业采取深度分销的模式进行推广,厂商、销售人员、经销商和销售终端密切联系,销售人员直接管控终端,掌握终端销售情况。深度分销需要大量的人员支持,我们对比啤酒和其他直饮类企业销售人员人均创收发现,啤酒行业销售人员人均创收远低于其他行业。长时间的深度分销,也使得啤酒企业更了解其优势区域的消费者和竞争格局,形成极为深厚的渠道壁垒,新进入者短期内想形成一定的规模难度极大,渠道优势也成为啤酒企业的核心竞争优势。

新进入者搅局难度大,行业集中度提升是大趋势:啤酒产品同质性较高,出现爆款的难度较大,以爆款的形式成为搅局者可能性不大。并且龙头企业经过多年的渠道精耕,形成了极强的渠道壁垒。所以我们认为啤酒行业市场集中度提升是大势所趋,我国啤酒行业CR5接近80%,未来将是具备渠道优势的龙头企业继续提升市占率,几大龙头企业内部竞争,不断增加优势市场的过程。

啤酒企业销售人员创收较低

资料来源:公开资料整理

啤酒行业市场集中度不断提升

资料来源:公开资料整理

全国市场被五大龙头割据:虽然我国啤酒行业市场集中度高,但五大企业市场份额差距不大,内部竞争较为激烈。五大企业在发展过程中基本将全国市场占据,全国各大省份的啤酒竞争格局可以分为三类1)某个品牌市占率超过50%,处于绝对优势,如青岛啤酒的山东市场,雪花的东北市场,燕京的北京市场等;2)五大品种中多个品牌市占率集中在20%-50%之间,市场竞争胶着,如河南、江苏等市场;3)非五大品牌的地方品牌占据优势,五大品牌优势不强,如广东市占率第一的为珠江啤酒。

总体来看,华润作为行业龙头,优势市场最多,且从东到西均有覆盖,青岛在黄河沿线省份优势明显,嘉士伯以西南为核心外扩,百威在华中地区市占率较高,燕京核心占据北京市场。

啤酒各省份竞争格局

资料来源:公开资料整理

行业经营状况转优

阵痛期后全行业重回增长:受行业产能过剩影响,行业内各上市公司自2014年开始业绩承压,特别在2015-2017年几家大公司都有不同程度的业绩下滑。为了应对全行业需求端下滑的风险,各大企业纷纷通过提升产品结构和价格促进收入增长,受益于2017年底开始的全面涨价,多数企业2018年实现收入回暖。华润啤酒由于整体价格ASP上升和产品结构上升空间较大,在行业下行阶段仍能持续增长;青岛啤酒2015和2016年是调整期,2017年公司调整效果显现,业绩开始回暖。

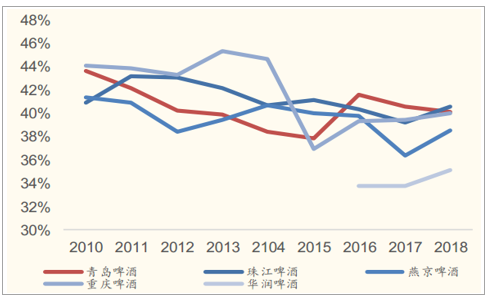

出厂吨价提升的同时成本吨价也在不断上涨,因为17年前并未有大规模的涨价,所以原材料价格上涨导致的生产成本上升部分由公司自行消化,迫使毛利率下滑,其中燕京啤酒毛利率下滑超过4个点最为明显,青岛啤酒毛利率相对稳定(18年因会计调整下滑较多)。17年底提价后多数企业18年毛利率下降趋势得到缓解,同比上升,提价对毛利率的促进作用明显。

各企业营收增长情况

资料来源:公开资料整理

各企业毛利率变化情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国啤酒行业市场前景分析及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。