一、啤酒行业:19Q1收入端加速复苏,利润端提速明显

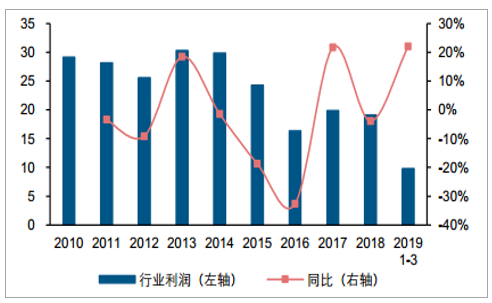

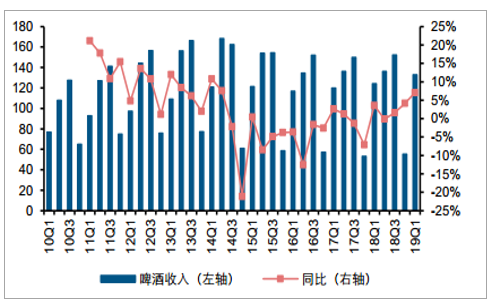

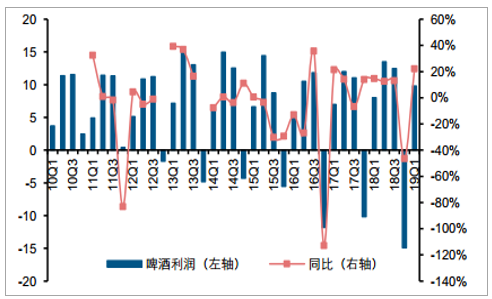

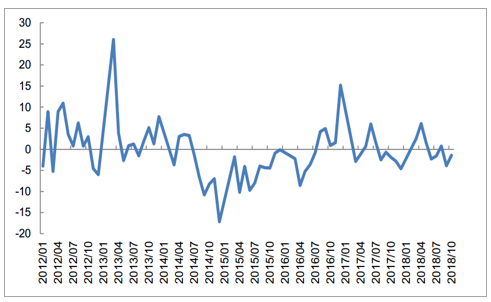

2018年啤酒行业收入收入468亿元,同比增长2%,其中2018Q1/Q2/Q3/Q4行业收入增速分别为4%/0%/2%/4%;2019年Q1啤酒行业收入收入133亿元,同比增长7%。2018年啤酒行业收入净利润19亿元,同比下滑4%,其中2018Q1/Q2/Q3/Q4行业利润增速分别为15%/12%/13%/-47%;2019年Q1啤酒行业收入净利润10亿元,同比增长22%。啤酒行业自2013年达到产量顶峰5061万吨后,2014年~2017年的行业总量一直处于下滑,2018年行业产量首次转正,啤酒行业上市公司收入端也出现小幅增长,行业已从“量缩”过渡到“量稳”,预计行业成长空间将主要来自提价和结构升级带来的“价升”。18Q4啤酒行业盈利增速大幅下滑,主要系行业内部分龙头公司计提的资产减值损失同比大幅增加所致,随着啤酒产品结构不断升级、落后产能出清带来的减值损失影响逐步消除,行业也轻装上阵,19Q1盈利能力有所回升。

啤酒行业收入及增速(亿元)

数据来源:公开资料整理

啤酒行业利润及增速(亿元)

数据来源:公开资料整理

啤酒行业分季度收入及增速(亿元)

数据来源:公开资料整理

啤酒行业分季度利润及增速(亿元)

数据来源:公开资料整理

二、啤酒行业盈利能力:18Q4~19Q1毛利率企稳回升,费用投放趋缓,资产减值损失拖累18Q4业绩

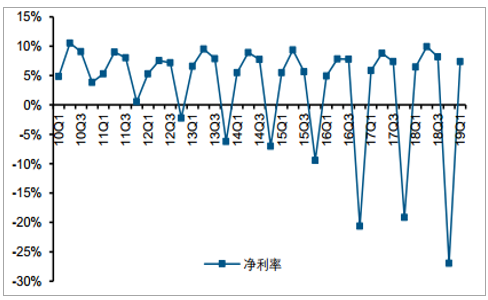

2018年啤酒行业收入净利率4%,同比下降0.25pct,其中2018Q1/Q2/Q3/Q4行业净利率分别为6%/10%/8%/-27%,分别同比变动0.62pct/1.11pct/0.83pct/-7.79pct;2019年Q1啤酒行业收入净利率7%,同比提升0.9pct。

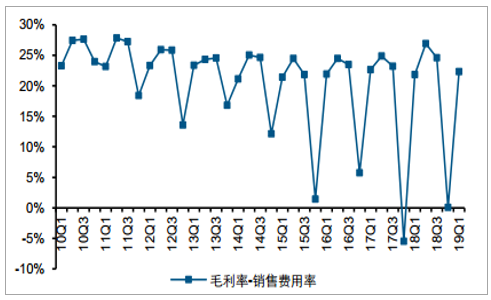

2018年啤酒行业收入毛利率38%,同比下降0.75pct,其中2018Q1/Q2/Q3/Q4行业毛利率分别为37%/43%/39%/24%,分别同比变动-0.86pct/-1.09pct/-1.51pct/1.68pct;2019年Q1啤酒行业收入毛利率37%,同比提升0.28pct。2018年啤酒行业收入费用率22%,同比下降2.57pct,其中2018Q1/Q2/Q3/Q4行业费用率分别为20%/20%/19%/37%,分别同比变动-0.82pct/-3.18pct/-3.53pct/-1.63pct;2019年Q1啤酒行业收入费用率19%,同比下降0.6pct。18Q4~19Q1由于玻瓶、大麦等原材料价格上涨,行业成本端有一定压力,但产品结构的提升仍驱动行业毛利率企稳回升,区域格局的固化使得行业竞争趋缓,费用投放有所收敛,毛销差小幅回升,但18Q4净利率受关厂的减值损失拖累而下滑,19Q1净利率同比小幅提升。

啤酒行业分季度毛利率

数据来源:公开资料整理

啤酒行业分季度净利率

数据来源:公开资料整理

啤酒行业期间费用率

数据来源:公开资料整理

啤酒行业毛利率-销售费用率

数据来源:公开资料整理

三、啤酒行业现金流及资产状况:经营性现金流表现平稳,资产周转良性

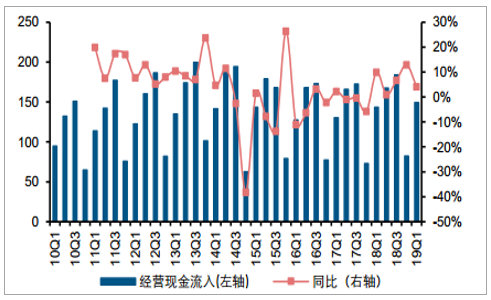

2018Q1/Q2/Q3/Q4啤酒行业经营性现金流净额分别为26.71亿元/34.62亿元/30.17亿元/-27.5亿元,分别同比变动32.07%/-5.87%/40.94%/3.77%;2019年Q1啤酒行业经营性现金流净额为23.55亿元,同比变动-11.82%,其中流入149.34亿元,同比变动4.08%,流出125.79亿元,同比变动7.72%。

啤酒行业分季度经营现金净流入及变化(亿元)

数据来源:公开资料整理

啤酒行业分季度经营现金流入及变化(亿元)

数据来源:公开资料整理

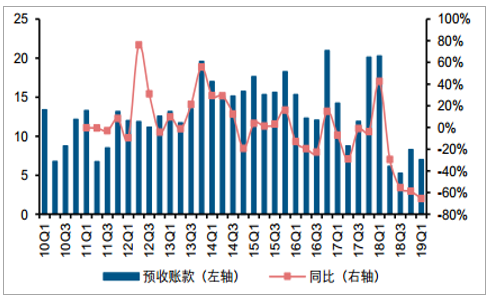

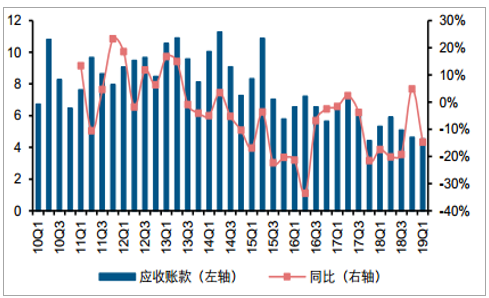

2018年末啤酒行业货币资金201.63亿元,同比变动39%;2019年一季度末货币资金196.37亿元,同比变动29%;2018年末啤酒行业应收账款4.65亿元,同比变动5%;2019年一季度末应收账款4.54亿元,同比变动-15%;2018年末啤酒行业预收账款8.27亿元,同比变动-59%;2019年一季度末预收账款6.98亿元,同比变动-66%;2018年末啤酒行业存货77.42亿元,同比变动-1%;2019年一季度末存货73.38亿元,同比变动-2%。2018年Q1/Q2/Q3/Q4及2019年Q1啤酒行业资产负债率分别为36%,37%,37%,37%,37%。啤酒行业运营周转良性存货小幅下降,资产负债率近2年相对平稳。

啤酒行业分季度预收账款及同比变动(亿元)

数据来源:公开资料整理

啤酒行业分季度应收账款及同比变动(亿元)

数据来源:公开资料整理

啤酒行业分季度存货及同比变动(亿元)

数据来源:公开资料整理

啤酒行业分季度资产负债率(%)

数据来源:公开资料整理

四、产品结构升级,盈利增长空间巨大

当前市场增量阶段性见顶,产能过剩倒逼企业重视利润。在经历2004-2014年“黄金十年”的高速发展后,中国啤酒行业开始步入低迷期。在2013年国内产量达到最高点之后,2014年7月-2016年8月国产啤酒的产量出现长达25个月的下滑,在经历2017年上半年短暂回暖后,2017年8月-12月又是连续5个月的产量负增长,当前仍然处于。除产量下降外,上一阶段因产能扩张带来的大量折旧、摊销和人工费用则进一步挤占利润空间,倒逼企业经营思路发生转变,开始重视利润。

自2014年啤酒产量增长趋缓

数据来源:公开资料整理

行业步入成熟期,诸侯割据,价格战难以为继。产销量回落预示市场容量出现阶段性饱和,标志着中国啤酒行业从发展期步入成熟期。相比2005年行业CR5不足50%,当前行业集中度显著上升,2016年CR5超过80%,行业整体竞争格局已从大中小企业混战转变为华润雪花、青岛啤酒、百威英博、燕京啤酒和嘉士伯啤酒五大龙头诸侯割据的局面。此外,龙头企业在各省区份额座次排位清晰,继续依赖价格战抢夺市场份额带来的边际收益减少,市场力量促使啤酒企业经营思路从份额优先转变为利润导向,重视企业自身盈利能力。

啤酒行业集中度上升,CR5接近75%

数据来源:公开资料整理

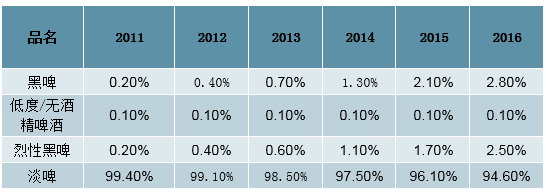

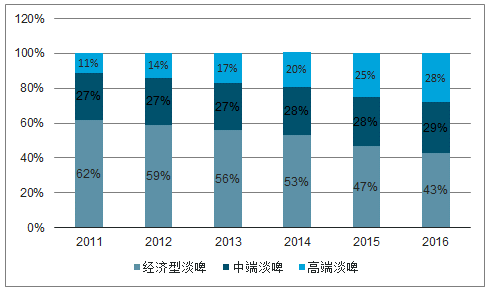

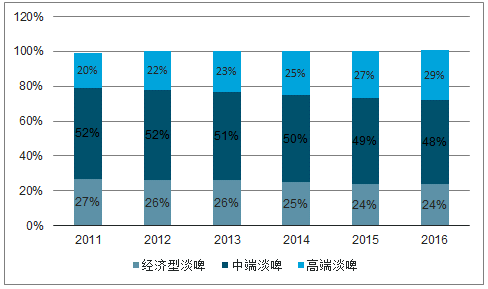

产品结构升级加快。品类上,我国啤酒市场主要产品是淡啤,销量占比维持在94%以上,但黑啤的占比今年来快速提升。价格上,我国啤酒市场7元以上中高端产品销售占比逐步上升,从2011年的38%提高到2016年的57%,销量占比仅约22%。到2020年中国中高端以上的啤酒销量占比将达到32%以上(高端占比14%,中高端占比18%),销售额占比将接近70%以上(高端占比45%,中高端占比25%)。与成熟海外市场相比,如美国市场中高端产品占比达到77%。我国啤酒市场中高端产品比例仍有提升空间。企业通过提升中高端产品比例,打造品牌形象,获得品牌溢价,有助于提高产品毛利率和整体毛利率。

中国啤酒市场产品结构变化(2011-2016)

数据来源:公开资料整理

中国淡啤市场产品结构(2011-2016)

数据来源:公开资料整理

美国淡啤市场产品结构(2011-2016)

数据来源:公开资料整理

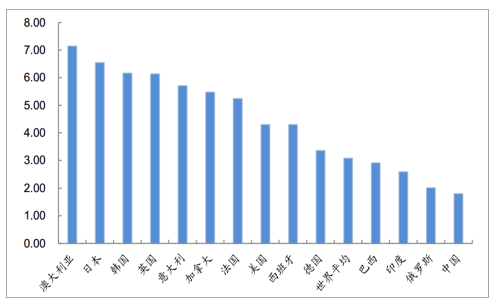

啤酒价值消费渗透不足,未来主流价位带提升潜力大。目前我国人均啤酒消费量达36.2L/年,与消费习惯相近的日本(43.8L/年)和韩国(37.2L/年)差异已经不大,从量的角度而言提升空间相对有限。与消费数量不匹配的是中国啤酒消费金额较低,中国啤酒消费金额比全球平均水平低32%。2016年中国啤酒零售价格约为1.8美元/升,中国啤酒零售价格不足日韩的1/3,也仅占世界平均水平的3/5。未来产品结构升级、均价提升将成为重要发展助力。我们认为未来行业主流产品价格应从当前4-5元提升到8-10元水平,均价仍有近翻倍空间。

2016年各国啤酒平均零售价格(美元/升)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国啤酒行业市场前景分析及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。