一、不同煤种价格走势分析

1、焦煤价格自2018年7月开始启动上涨

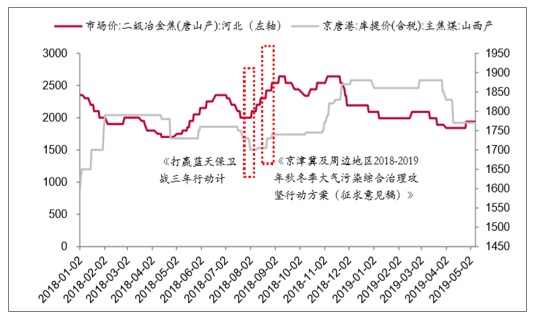

2018年7月国务院印发《打赢蓝天保卫战三年行动计划》,其中提出重点区域(包括京津冀及周边地区,长三角地区和汾渭平原)要加大独立焦化企业淘汰力度,京津冀及周边地区实施“以钢定焦”,力争2020年炼焦产能与钢铁产能比达到0.4左右。随后的8月份,《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》对去产能进行了更为具体的表述:1.河北、山西省全面启动炭化室高度在4.3米及以下、运行寿命超过10年的焦炉淘汰工作;2.河北、山东、河南省要按照2020年底前炼焦产能与钢铁产能比达到0.4左右的目标,制定“以钢定焦”方案,加大独立焦化企业淘汰力度。受到接连推出的重磅政策影响,焦炭价格开始持续冲高,从7月末的2000元/吨上涨至11月下旬的2640元/吨,涨幅32%。受下游焦价上涨影响,焦煤价格滞后一周多以后开始启动,从8月上旬的1700元/吨上涨至12月初的1880元/吨。

焦炭、焦煤价格走势数据(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展态势及发展趋势研究报告》

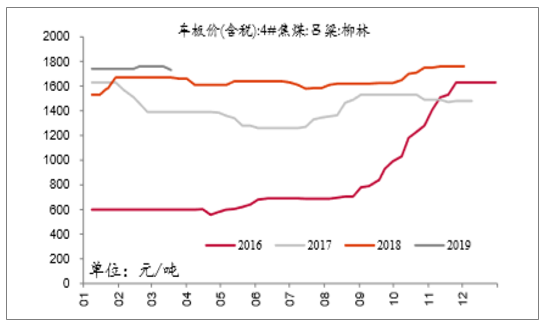

环保限产不及预期导致焦炭价格回落,但焦煤价格依旧坚挺。进入2018-2019采暖季,由于中央对前期一刀切的限产政策进行调整,各省市可根据自身情况进行限产导致焦炭行业环保限产不及预期,焦炭价格进入下行期。反观焦煤,由于供给受限(安检压力打压产量)、需求不弱(焦企开工率较高)以及下游(焦企)集中度低导致议价能力差,焦煤价格一直维持高位窄幅震荡态势。2019年一季度京唐港山西产焦煤库提均价为1867元/吨,同增6.75%;山西柳林地区焦煤车板价一季度均价为1746元/吨,同增6.33%

京唐港山西产焦煤库提价走势(元/吨)

山西柳林焦煤车板价走势(元/吨)

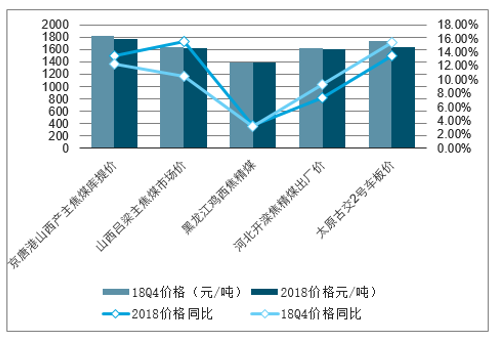

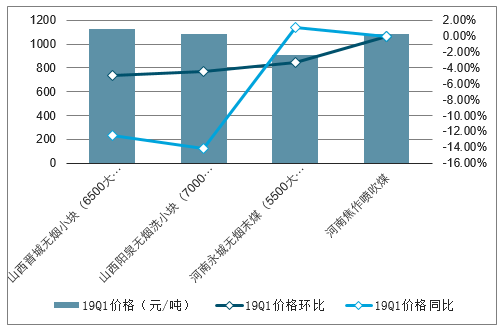

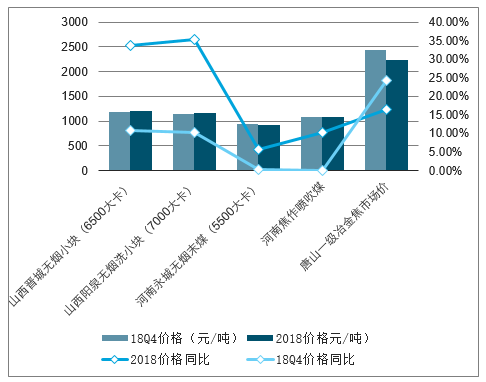

2、2018年全年不同煤种价格同比均呈上涨趋势,但19Q1价格以下跌为主

2018年全年同比来看,价格整体呈上涨趋势,其中无烟煤涨幅最大,无烟块煤涨幅接近35%。主焦煤涨幅其次,约为15%左右。动力煤港口价格同比上涨逾1%,产地价格同比出现分化,蒙东地区价格同比大幅上涨近10%,榆林地区价格同比下跌逾2%。2018全年来看,焦炭价格同比上涨近17%,涨幅高于焦煤。

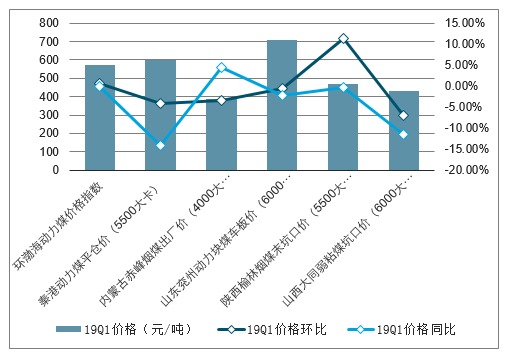

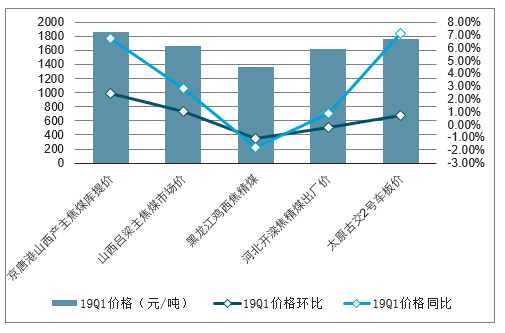

但从19Q1环比及同比价格来看,除焦煤外,其他煤种价格走势均以下跌为主:

动力煤方面,19Q1港口价格环比下降约4.2%,同比大幅下跌14%,产地价格除榆林地区环比涨幅达11%(受矿难影响,供给受限)、蒙东地区同比涨幅约4.5%外,其余地区均呈下跌趋势。

焦煤方面,19Q1港口价格环比及同比分别上涨逾2%和6%,河北地区价格基本稳定,山西地区同比上涨达7%。

无烟煤方面,19Q1价格以下跌为主,其中块煤价格环比及同比分别下跌近5%、13%,末煤价格环比下跌逾3%,喷吹煤价格维持稳定。

焦炭方面,19Q1价格环比大幅下跌超15%,同比基本稳定。

动力煤种价格变化(元/吨)

动力煤种价格变化(元/吨)

焦煤价格变化(元/吨)

焦煤价格变化(元/吨)

无烟煤价格变化(元/吨)

无烟煤价格变化(元/吨)

二、2019年煤价展望

动力煤价格中枢或下移至绿色区间上限,焦煤价格有望高位震荡

动力煤方面,回顾2018年,自4月以来,煤价整体呈现“淡季不淡、旺季不旺”的特征。我们认为,造成这种现象的原因,主要是在供给逐渐宽松背景下,安检以及环保检查的实施,破坏了煤炭原有的季节性。淡季涨价主要是由于在淡季进行了较为严格的安全环保检查以及进口限制,人为压制了供给增量。而旺季跌价的主要原因在于旺季政策干预小,供给的快速释放有所体现。

全年来看,18年下半年供给呈加速增长趋势,2018年10、11月煤炭产量增速分别为8%和4.5%,全年产量同比增长5.2%,增速较2017年增加2个百分点。2018年动力煤价格整体震荡下行,从5500大卡来看,年初高位在760元/吨左右水平,而年末低点降至560元/吨左右,全年跌幅在200元/吨左右。

进入2019年,受“1.12”神木百吉矿业李家沟煤矿矿难影响,陕西、山西等主产区相继开展煤矿安全大整治,尤以陕西严格。安全检查致使煤炭供给偏紧,2019年一季度,陕西原煤产量1.1亿吨,同比下降14.1%。从均价来看,2019年一季度秦港5500大卡动力煤均价为602元/吨,环比18Q4下降4.2%,较去年同期大幅下滑14%。然而,这主要是受去年一季度煤价高基数影响。2019年4月秦港5500大卡均价为620元/吨,较去年同期提升7%,矿难导致的供给短缺对煤价起到了一定的支撑作用。整体看,矿难导致的安全检查影响尚未完全消退,安全检查仍在进行,但停产矿井已开始逐渐复产,且先进产能正加快释放,因此我们预计2019年全年均价或下移至绿色区间上限570元/吨左右。

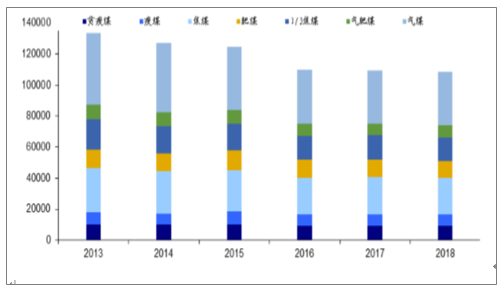

焦煤方面,以京唐港山西产主焦煤为例,2018年焦煤均价为1764元/吨,同比增长约13.5%。分季度看,焦煤Q1/Q2/Q3/Q4均价分别为1749/1754/1734/1822元/吨,Q4环比增长约5%,截至2019年一季度,焦煤均价1867元/吨,较2018Q4继续上涨2.4%,较去年同期上涨6.7%。我们认为,近三年来,焦煤产量平稳,且主焦煤与配焦煤占比也较为稳定,焦煤供给整体呈现紧平衡状态。

2013-2018年焦煤产量(万吨)

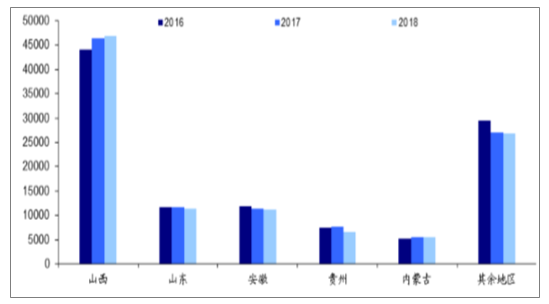

从产量看,山西为最大主产区,2018年焦煤产量约4.7亿吨,占比43%,山东及安徽产量占比大概约为10%,贵州及内蒙占比5%~6%。前五大主产区看,近三年来,除山西省略有增量外,其余省份焦煤产量均呈下滑趋势(内蒙基本持平)。

近三年主产区焦煤产量变化(万吨)

因此,展望2019年,我们认为山西省产量或依然还有小幅增量,但其余省份资源或将继续收缩,全国来看供给或将继续保持平稳,因此预计焦煤价格有望维持高位。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)