一、中国物业管理起步较晚,94年进入法制管理

物业管理最早起源于19世纪60年代的英国,当时正处于第一次工业革命,大量农村人口涌入城市,带动对城市住房需求的急剧增长,城市原有的房屋及设施难以满足人口增长的需要。一些开发商修建了一批简易住宅以低廉租金租给贫民和工人家庭居住,由于住宅设施极为简陋,环境条件差,不仅承租人拖欠租金严重,而且人为破坏房屋设施的情况时有发生,严重影响了业主的经济收益。当时有一位名叫奥克维娅希尔(OctaviaHill)的女士为在其名下出租的物业制定了一套行之有效的管理办法,要求承租人严格遵守,有效地改善了居住环境,并使业主的经济效益得以修复,首开物业管理的先河。自此,物业管理逐渐得到业主和政府有关部门的重视,并被推广至世界各国。

我国的物业管理行业诞生于20世纪80年代。1981年3月10日,深圳市第一家涉外商品房产管理的专业公司深圳市物业管理公司成立。1985年底,深圳市房管局成立后,到1988年,由企业实施管理、房管局进行监督的住宅小区管理体制在深圳市已基本形成。1992年6月,广州世界贸易中心大厦交付使用,并由香港第一太平和广州珠江物业酒店管理公司共同管理,开创了国内甲级写字楼管理的先河。1993年6月30日,深圳市物业管理协会正式成立。1994年3月23日,国家建设部发布了《城市新建住宅小区管理办法》,标志着我国物业管理开始迈向法制化的轨道。1994年7月,深圳颁布了《深圳经济特区住宅物业管理条例》,为我国第一部地方性物业管理法规,并于同年11月1日开始执行。

中国物业管理行业发展历史

资料来源:智研咨询整理

二、政策演变:03年颁布《物业管理条例》,监管趋于市场化,目前行业政策总体偏友善

2003年,《物业管理条例》国务院令第379号公布,成为物业管理行业的纲领性文件,标志物业管理的法制法规建设的完善。同年,国家发改委、建设部发布《物业服务收费管理办法》,规范物业服务收费行为。

2017年,国务院取消一批行政许可事项的决定,取消物业服务企业一级资质核定审批,住房城乡建设部加强事中事后监管。

2019年1月,江苏省明确空置房物业服务费不再减免;深圳市住建局与市发改委发布《深圳市住宅物业服务收费指导标准(征求意见稿)》,多层住宅物业服务收费指导标准最高为2.20元/平方米*月,高层住宅物业服务收费指导标准最高为5.63元/平方米*月,比目前施行的住宅物业服务收费指导标准均有提高;目前来看,物业管理行业政策总体偏友善。

中国近几年物业管理行业政策法规情况

主要法规政策 | 颁发部门 | 实施时间 | 主要内容 |

《城乡社区服务体系建设规划(2016-2020年)》 | 民政部 | 2016年 | 增强城乡社区服务功能,提高城乡居民生活水平,促进城乡发展一体化,维护城乡基层和谐稳定 |

《国务院关于第三批取消中央指定地方实施行政许可事项的决定》(国发【2017】7号) | 国务院 | 2017年 | 取消审批后,住房城乡建设部要研究指定物业服务标准规范,通过建立黑名单制度、信息公开、推动行业自律等方式,加强事中事后监管 |

《国务院关于取消一批行政许可事项的决定》(国发【2017】46号) | 国务院 | 2017年 | 取消物业服务企业一级资质核定审批,住房城乡建设部加强事中事后监管。 |

《国务院关于修改和废止部分行政法规的决定》(国第务院令第698号) | 国务院 | 2018年 | 删去《物业管理条例》第二十四条中的“具有相应资质的”。第三十二条第二款修改为:“国务院建设行政主管部门应当会同有关部门建立守信联合激励和失信联合惩戒机制,加强行业诚信管理。”删去第五十九条。第六十条改为第五十九条,删去其中的“情节严重的,由颁发资质证书的部门吊销资质证书”。第六十一条改为第六十条,删去其中的“物业服务企业挪用专项维修资金,情节严重的,并由颁发资质证书的部门吊销资质证书”。 |

《江苏省物业服务收费管理办法》 | 江苏省发改委、江苏省住建厅 | 2019年 | 取消了空置房收费减免的相关规定。业主应当从房屋买卖合同(符合竣工交付条件)、入住通知书约定的房屋交付日期开始,按月交纳物业公共服务费用。 |

《深圳市住宅物业服务收费指导标准(征求意见稿)》 | 深圳市住建局、深圳市发改委 | 2019年 | 多层住宅物业服务收费指导标准最高为2.20元/平方米*月,最低为0.90元/平方米*月;高层住宅物业服务收费指导标准最高为5.63元/平方米*月,最低为2.71元/平方米*月。 |

资料来源:智研咨询整理

三、 中国物业管理模式及领域呈现多元化发展

物业管理是指业主通过选聘物业服务企业,按照物业服务合同的约定,对房屋、配套设施及相关场地进行的维护、养护和管理工作。一般情况下,国内物业管理企业的选用是由业主大会决定,业主委员会应当执行业主大会的决议。经专有部分占建筑物总面积50%以上且总人数50%以上的业主同意,业主委员会应代表业主大会与物业服务企业签订协议。国内物业管理行业基本的商业模式为基础服务与增值服务并行的模式,基础服务主要是以物业管理服务、工程服务形式提供。

1.收费模式:包干制为主酬金制为辅

国内物业管理费收费中,包干制收取固定费用,酬金制收取固定比率费用,目前包干制占市场主流。

当物业服务费按包干制收取时,所有收到的物业服务费将记录为收入,而提供物业管理服务产生的所有开支将记录为成本或开支。但是采用包干制可能会因为提前收取实现协定的金额作为服务费,如果服务费不足以支付所有开支时,物业管理公司并不能向业主收取差额,可能会在另一方面对企业的盈利能力和财务状况产生不利影响。

酬金制在预收的物业服务资金中按约定比例或者约定数额提取酬金支付给物业管理企业,其余全部用于物业服务合同约定的支出,结余或者不足均由业主享有或者承担,目前采取酬金制的公司相对较少,例如彩生活。酬金制优势在于费用更加透明,业主对物业管理企业的费用支出可以监控,更加体现了业主的自主管理。缺点在于需要对物业管理企业进行账目监督和审计,要求业主对物业管理有较高的认识水平和专业水平。且酬金制操作相对复杂,对于人口密集的住宅小区来说,召开业委会实行较难。

物业管理企业主流收费模式对比

收费模式 | 含义 | 物业费涵盖内容 | 物业费变动情况 | 使用对象 |

包干制 | 物业管理公司收取固定物业服务费用,盈余或者亏损均由物业管理企业享有或者承担 | 物业服务成本、法定税费、物业服务企业的利润 | 是固定的,不会因市场短期波动和运作情况而发生变化,企业利润是变动的 | 一般应用于前期物业服务,由开发商委托物业管理企业签订首期物业管理合同 |

酬金制 | 物业管理公司按物业服务协议约定的比例或数额从物业服务费用总额中收取百分比费用,结余或不足均由业主享有或者承担 | 物业服务支出和物业管理公司的酬金(预收物业服务费资金的计提比例和计提基数均由合同约定) | 相对固定(提取的管理酬金是相对固定的) | 一般在业主大会、业委会成立后选择使用,由建设单位、业主大会和业委会选聘物业管理公司并签订合同 |

资料来源:智研咨询整理

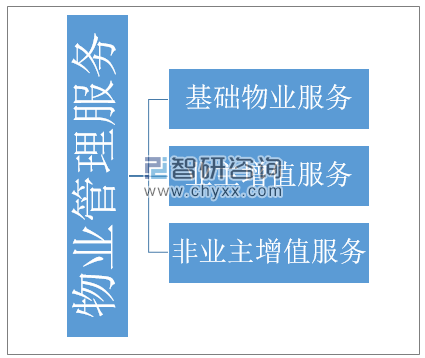

2、物业服务从基础服务延伸至增值服务

从服务类型来分,物业管理服务包含基础物业服务和增值服务。其中,增值服务根据服务对象的不同,分为非业主增值服务和业主增值服务。基础物业服务包括包干制物业管理服务和酬金制物业管理服务,提供综合管理、秩序维护、工程维护、环境保洁、绿化养护等服务。非业主增值服务包括案场服务和顾问咨询服务,案场服务为售楼处现场提供标准化与专业化的客服、礼宾、保洁等服务;顾问咨询服务则为开发商、承建商、物业服务企业提供与物业服务相关的专业咨询服务。业主增值服务为住户提供的个性化专项服务,如家政服务、私人绿化服务、室内维修服务等。此外,物业服务还包括工程服务,包含设备安装服务、维修和保养、设备租赁等服务。

物业管理服务类型

资料来源:智研咨询整理

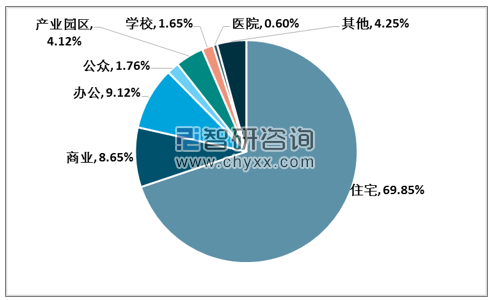

3、70%物业管理服务集中在住宅领域,多元化发展在提升

从物业业态来分,国内物业服务行业目前服务多类业态,包括住宅物业、商业物业、办公楼物业、公众物业、产业园区物业、学校物业、医院物业等多种业态,截至2017年末,各类型业态管理面积占比分别为69.9%、8.7%、9.1%、1.8%、4.1%、1.7%、0.6%、4.3%,物业业态呈多元化发展趋势。例如新城悦主要拓展住宅类物业,中航善达专注商办类物业服务,碧桂园服务除了住宅业务还拓展城市服务业务等。

中国物业管理费服务细分领域占比格局

资料来源:智研咨询整理

四、中国物业管理服务行业及企业发展现状

1、城镇化率上升推动物业管理服务面积稳步增长

截至2017年末,全国物业管理行业管理面积达195亿平米,同比增长5.5%,2009-2017年CAGR为6.6%,行业管理面积稳步提升,并仍处于规模成长期,预计2018年规模增至208亿平米。

2012-2018年全国物业管理面积统计

资料来源:智研咨询整理

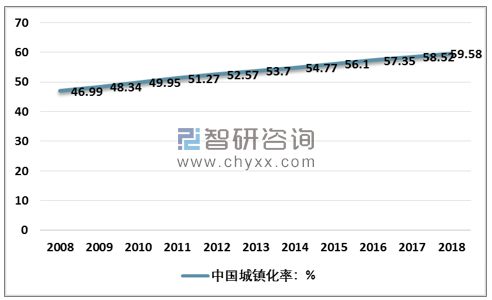

截至2018年,我国城镇化率达59.6%,低于1990年日本的77%,并低于1970年美国的81%。而美国和日本分别在1940年和1955年达到了56.5%和56.1%,城镇化率50%-70%在国际上均为快速城市化阶段,城镇化率快速提升将推动行业管理面积稳步提升。

2008-2018年中国城镇化率走势图

资料来源:国家统计局

另外,自2000年起,房屋累计新开工面积减去累计竣工面积,得到的累计未竣工面积快速提升,预示着行后续竣工面积以及管理面积将快速提升。

2012-2018年全国商品房新开工和竣工面积走势图

资料来源:国家统计局

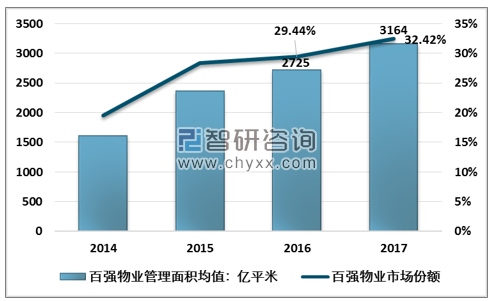

2、物业百强企业规模突破3000万平,集中度显著提升

截至2017年末,全国物业管理百强企业管理面积均值达3,163.8万平米,同比增长16.1%,2008-2017年CAGR为19.9%,高于行业2009-2017年的CAGR为6.6%,表明集中度逐步提升。

根据智研咨询发布的《2019-2025年中国物业管理行业市场竞争现状及投资方向研究报告》数据显示:截至2017年末,全国物业管理百强企业储备面积均值达420.0万平米,同比增长84.6%;百强企业项目数量均值178个,同比增长7.2%;单个城市管理面积均值达113.0万平米,同比增长16.1%,规模扩张的同时伴随着城市深耕。

2014-2017年百强物业管理规模与市场份额变化情况

资料来源:智研咨询整理

2017年,百强企业中有开发背景的企业共147家,这些企业的在管面积中,有近六成来自兄弟开发商。2017年,全国商品房销售面积达到16.94亿平方米,比上年增长7.7%,百强企业受益于兄弟开发公司的规模扩张,管理面积显著提升。此外,并购回归理性,更加高效,仍然是规模突围、提速发展的重要手段。2017年,百强企业并购行为更加谨慎,对潜在标的选择更加严格,主要从完善产品与区域布局等角度,开展高质量并购。

2017年以来部分百强企业兼并收购情况

企业简称 | 被收购企业 | 收购股权比例 | 被收购企业的主要业务 |

万科物业 | 浙江耀江物业管理有限公司、中新苏州和乔物业服务有限公司、云南德润物业管理有限责任公司等 | 25%-100% | 物业管理 |

绿城服务 | 温州雅园物业管理服务有限公司、吉林天顺物业服务有限公司、浙江蓝颂供应链管理有限公司、浙江绿华国际旅行社有限公司等 | 20%-100% | 物业管理、供应链管理、教育咨询服务、教育软件开发、旅游业务、广告设计等 |

彩生活 | 武汉天宇弘物业管理有限公司、深圳市前海微生活网络服务有限公司、上海同淶物业管理有限公司等 | 50%-100% | 物业管理、社区经济等 |

中海物业 | 中信物业服务有限公司 | 100% | 物业管理 |

雅生活服 | 上海绿地物业服务有限公司、南京紫竹物业管理股份有限公司 | 50%-100% | 物业管理 |

嘉宝股份 | 杭州绿宇物业管理有限公司、上海真贤物业管理有限公司 | 76%-80% | 物业管理 |

远洋亿家 | 杭州新时代物业管理有限公司、南通乾通物业管理有限责任公司、北京百思得保洁服务有限责任公司、北京远和志尚科技服务有限公司等 | 30%-60% | 物业管理、清洁服务、技术开发等 |

南都物业 | 上海采林物业管理有限公司 | 90% | 物业管理 |

资料来源:智研咨询整理

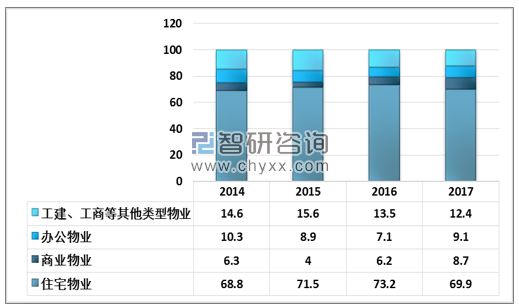

3、住宅物业占比下降,综合性物业服务快速发展

2017年,百强企业在管面积中,住宅物业占比69.9%,较2016年下降3.3pct,商业物业、办公物业、工建、工商等其它类型物业分别占比8.7%、9.1%、12.4%,较2016年分别+2.5pct、+2.0pct、-1.1pct。在住宅物业总量快速提升阶段,商办和工建物业仍保持占比稳定甚至提升,多种业态全面发展。

2014-2017年在管面积分业态类型 单位:%

资料来源:智研咨询整理

4、一线物业费用明显高于二三线城市

2017年,百强企业全国平均物业费单价为4.26元/平米/月,同比增长0.2%;分城市能级来看,一线、二线、三四线城市物业费单价分别为7.12元/平米/月、3.67元/平米/月、3.58元/平米/月;分业态来看,办公物业服务费最高,达7.88元/平米/月,商业物业服务费为7.02元/平米/月,住宅物业服务费最低,为2.30元/平米/月,公众物业、产业园区物业、学校物业、医院物业和其他类型物业服务费分别为3.78元/平米/月、3.64元/平米/月、3.41元/平米/月、6.88元/平米/月和5.98元/平米/月。

2015-2017年中国百强企业分城市能级物业费单价 单位:元/平米/月

资料来源:智研咨询整理

四、未来方向:打造社区生态,充分挖掘需求

世界银行、主要国家和地区消费结构的统计资料表明,人均GDP超过3000美元,人们的生活方式将发生很大变化,基本生活消费比重明显下降,发展享受型消费上升。在欧美国家,社区服务占据社会商业服务总支出的60%以上,而在中国,目前整体水平不足30%。

目前,头部物业服务企业已纷纷将目光瞄准社区消费场景,并试图通过打造社区平台的方式进行融合。在基础物业服务方面,通过互联网管控平台实现各项服务的可视、可识、速答和统筹,从而实现省工、省时、降本、增效。在增值业务方面,可以将资讯推送、邻里社交、公共服务和社区O2O相结合,将业主的各项需求进行集合,从而形成社区生态圈。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高端物业管理行业供需分析及发展前景预测报告

《2024-2030年中国高端物业管理行业供需分析及发展前景预测报告》共十一章,包含高端物业管理行业重点企业发展调研,2024-2030年高端物业管理行业展趋势预测分析,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。