环保行业是指在国民经济结构中,以防治环境污染、改善生态环境、保护自然资源为目的而进行的技术产品开发、商业流通、资源利用、信息服务、工程承包等活动的总称。环保行业涉及节能环保技术装备、产品和服务等,产业链长,关联度大,吸纳就业能力强,对经济增长拉动作用明显。

狭义上,环保产业指的是在环境污染控制与污染物减排、清理以及废弃物处理方提供设备和服务的行业,是相对于治理生产过程中排放的“三废”(废水、废气、固体废弃物)的“末端处理”而言的,目前,这是环保产业的核心内容。广义上,环保产业不仅涵盖了狭义的内容,还包括产品生产过程的清洁生产技术和清洁产品。

环保行业垫资模式难以为继

1、垫资换取发展,信用扩张过快

当前,在我国经济发展进入新常态,许多传统行业增长放缓,部分行业出现产能过剩的情况下,而节能环保产业等发展速度却不减反增,节能减排降碳指标已经成为各级政府尤其是各省级政府工作的一个目标硬任务,并成为推进供给侧结构性改革的一项重要内容。随着国家“绿色化发展”的顶层设计,大气十条、水十条的推进实施,以及土十条即将出台,大量企业和资金纷纷涌入环保市场,环保产业或将迎来发展“黄金期”,正催生一个约10万亿的巨大节能环保市场。

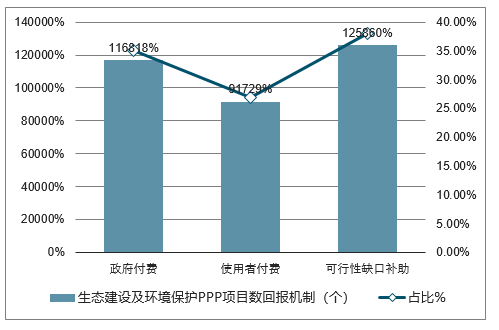

近几年资金需求放大、依赖加剧,环保发展需要资金,近几年来,“环保攻坚战”压力及环保督查力度趋严背景下,环保投资随着治理需求的释放快速增长,环保治理也逐渐从“点源”到“面源”转变,由单项目治理向流域化、规模化演进,单体项目投资规模明显放大,生态环境综合治理项目资金动辄数十亿元起,行业内上市公司资本支出加快。特别是从2015年开始,PPP模式兴起,由于环境公共品的定价机制尚未健全,2016年以来生态建设及环境保护PPP项目数中有38%的回报机制属于可行性缺口补助,且在此过程中环保企业实际成为地方政府环境治理的新融资平台。

垫资需求多信用扩张过快,过去模式为“投资驱动业绩”。环保属于资金消耗性行业,公司要做大做强就必然需要资金的支持,2016年前外部环境相对宽松,也为环保行业信用快速扩张创造条件,也形成了过去环保行业投资驱动业绩的成长逻辑。

2016年以来生态建设及环境保护PPP项目数回报机制分布(个)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国环保行业市场竞争格局及投资战略咨询报告》

2012-2017年环保行业信用大幅扩张

数据来源:公开资料整理

2、资产负债表恶化,现金流背离真实成长

投资驱动模式是一把双刃剑,发展虽快却质量下降,粗放发展弊端显现。不断举债、加大财务杠杆换取利润增速的模式,虽然表现了较快的发展弹性,但难掩其1、盈利质量下降;2、资产负债表恶化;3、现金流较差的弊端。

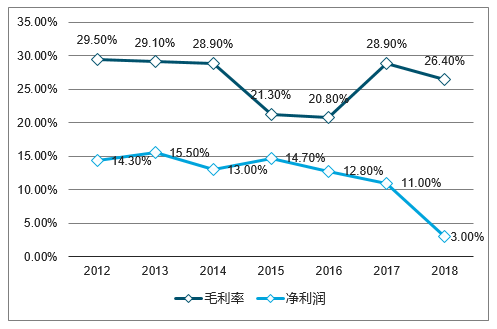

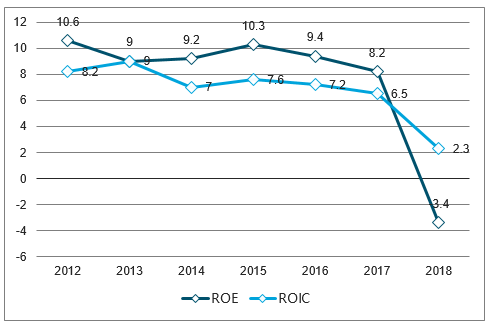

1)盈利质量下降,承接更多低毛利率业务近几年环保行业营收、净利体量快速增长,但由于竞争加剧、PPP项目主要以低毛利率的工程为主、业务开始向中西部扩张等原因,行业整体盈利质量变差,毛利率由2015年的35.3%下降至2018年的28.7%,净利率由13.6%下降至8.7%,ROE由10.3下降至-3.4,ROIC由7.3下降至2.3,粗放发展弊端显现。

2012-2018年环保行业毛利率、净利率变化

数据来源:公开资料整理

2012-2018环保行业年平均ROE及ROIC变化

数据来源:公开资料整理

2)资产负债表恶化,以牺牲资产负债表的方式换取利润表增长环保行业整体资产负债率由49%大幅增长至58%。特别是2015年以来PPP模式兴起,PPP本质就是加杠杆,企业通过扩大杠杆率来承接地方政府的基建类型项目,并将付款周期由BT的3-4年拉长到20-30年。大多数环保PPP项目政府会将污水厂、河道治理、生态修复、甚至马路的建设等整合打包,变成纯粹的政府付费类项目,随着项目拓展加速,公司必须债务融资、加大财务杠杆,因此母公司长期股权投资、总负债增加。

图表6:环保行业2013-2018年营收、净利增速(左轴)及整体资产负债率(右轴)

数据来源:公开资料整理

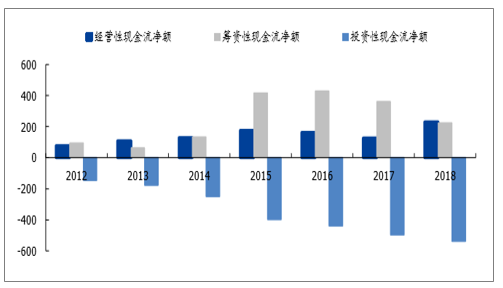

3)现金流量表并未改善,用筹资性现金流流入和投资性现金流流出置换经营性现金流的流入经营性现金流从2015年开始逐年下滑,筹资性及投资性现金流突飞猛涨。传统的EPC模式下,环保企业可在建设期即同步获得建设收入、回流现金,现金回流较快,而PPP模式下,企业需自己投入大额资金,投资性现金流大幅流出,环保企业单靠自身造血通常不能解决扩张所需的资金压力,因此通过信用扩张使筹资性现金流流入,而建设期SPV向集团公司支付的工程款,会改善经营性现金流。因此,近年来部分环保企业相当于用筹资性现金流流入和投资性现金流流出置换经营性现金流的流入,其流入与流出取决于杠杆比例。

环保行业2012-2018年现金流情况(亿元)

数据来源:公开资料整理

3、去杠杆影响大,估值历史底部

投资驱动模式下,去杠杆影响大,环保行业遭受估值、业绩双杀。市场表现好时,投资驱动模式凭借更低成本的资金,能加速公司的发展,但市场表现差时会暴露更多的问题。2017年以来,国家层面推出金融去杠杆,环保公司的信贷受到较大影响,因政策及市场差等原因同样股权融资也较难,上市公司的融资成本上升甚至出现资金周转困难的现象,进而影响到2018年环保行业整体业绩。

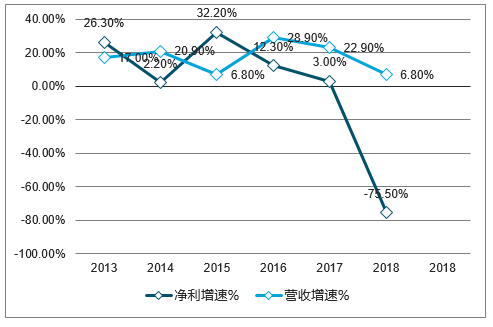

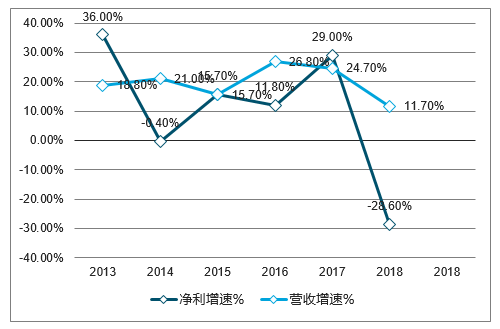

2018年业绩大幅下滑,估值处于底部。1、公司层面无法低成本拿贷款或者根本没法拿到贷款,无贷款无法实施项目;2、政府层面没钱支付给企业项目工程款,企业现金流进一步恶化。这些导致环保公司2018年的业绩出现大幅下滑。环保行业2018年行业营业收入增速为6.7%(-16pct),归母净利润增速为-75.7%(-78pct),考虑*ST凯迪(-42.2亿元)、盛运环保(-25.3亿元)、天翔环境(-16.0亿元)、神雾环保(-14.9亿元)、*ST节能(-6.9亿元)等极值影响较大,剔除这五家后环保行业2018营业收入增速为11.7%(-13pct),归母净利润增速为-28.6%(-58pct),利润大幅下滑主要是财务费用提升&坏账计提增加&商誉计提增加等等。截止2019年5月10日,SWⅡ环保工程及服务行业整体估值为22.7X,为近6年来历史底部。

an沟通

SWⅡ环保工程及服务2013/1/1至2019/5/10行业整体估值(X)

数据来源:公开资料整理

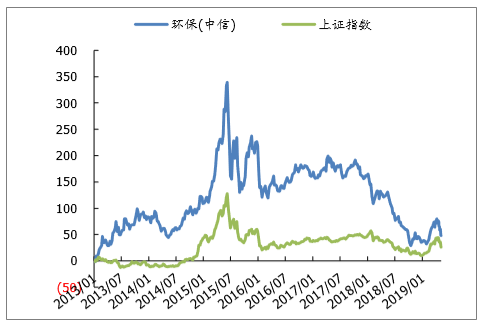

环保(中信)2013/1/1至2019/5/10区间涨跌幅(%)

数据来源:公开资料整理

2013-2018年中国环保行业营业收入、归母净利润增速

数据来源:公开资料整理

2013-2018年中国环保行业营业收入、归母净利润增速(剔除上述五家公司)

数据来源:公开资料整理

此背景下,环保民企开始更多与国企央企合作,通过出售股权引入国资来缓解资金链危机或通过此来做强做大。

环保行业未来展望

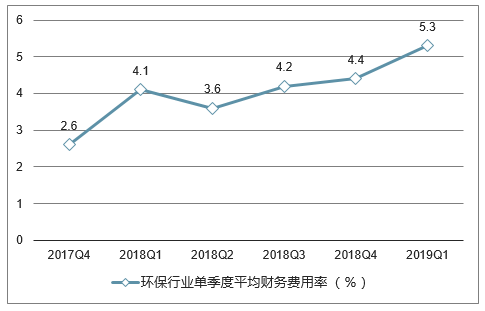

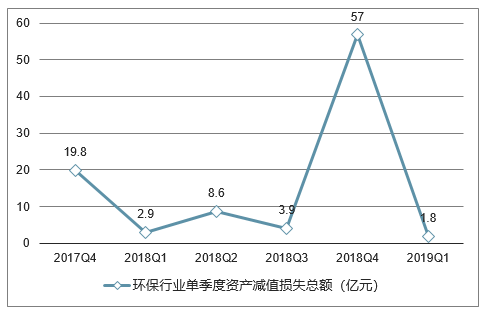

1、进入2019年,行业财务费用率并未好转,现金流仍为重中之重。

2018年拖累行业业绩的两大主因,一是商誉减值损失,二是财务费用。进入2019年,2019Q1行业单季度资产减值损失大幅降低至1.8亿元,前期受压制的商誉减值损失初步解除,但行业财务费用率及资产减值损失好转并不明显,行业单季度平均财务费用由2018Q4的4.4%增长到2019Q1的5.3%,融资需求带来的财务费用是压制板块增长的关键,在此情况下,现金流仍最为关键。

环保行业单季度平均财务费用率(%)

数据来源:公开资料整理

环保行业单季度资产减值损失总额(亿元)

数据来源:公开资料整理

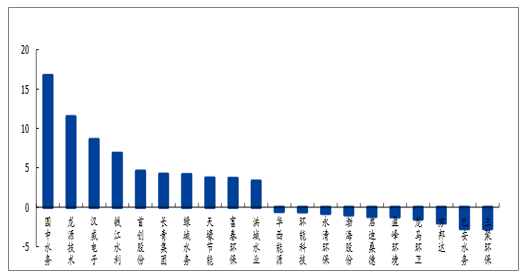

2019Q1财务费用率同比增量前10名与后10名(%)

数据来源:公开资料整理

2、现金流优异的公司更重运营、重技术,盈利模式更佳。

现金流优异的公司业绩受去杠杆影响不大,其内生增长能力较强,此类公司一般盈利模式清晰、回款有保障,且在细分领域内具有差异化的竞争能力。从理论上讲,企业当前内在价值等于未来企业生命周期里所有自由现金流的折现值之和,长期来看现金流优异的模式终将赢得价值重构,现金流优异的公司终将被市场所认可。

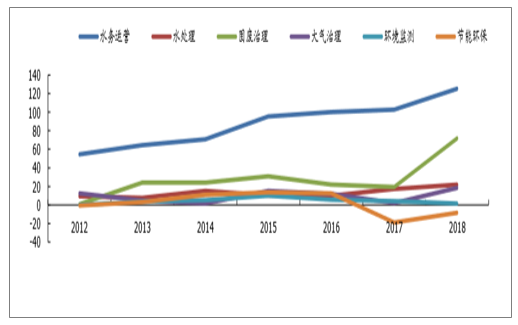

2012-2018年经营性现金流情况可以看出,水务运营类板块经营性现金流遥遥领先行业,造血能力强,业绩增速受去杠杆影响并不大,防御属性突出

环保行业不同板块

2012-2018年经营性现金流情况(亿元)

数据来源:公开资料整理

2018年环保行业经营性现金流/归母净利润前10名及后10名公司

数据来源:公开资料整理

高壁垒的危废、监测行业盈利能力显著

数据来源:公开资料整理

3、2019年中国环保行业总产值预测

国内的环保产业已经迈入2019年,纵观环保产业的发展,2019无疑是一个全新的局面,水土固废气的大监管格局已形成。新的格局下,环保产业已从政策播种时代进入到全面的政策深耕时代。

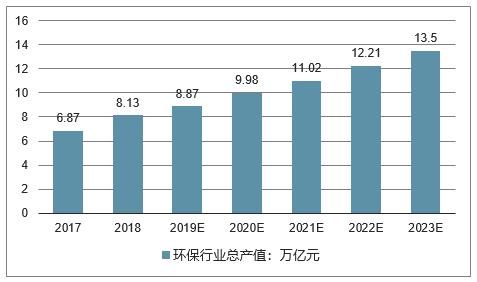

2017-2023年中国环保行业总产值走势预测

数据来源:公开资料整理

截止至2017年中国环保行业总产值达到6.87万亿元,测算2018年中国环保行业总产值将达8.13万亿元左右。预测2019年中国环保行业总产值将达8.87万亿元。未来五年(2019-2023)年均复合增长率约为11.07%,并预测在2023年中国环保行业总产值将接近14万亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国广东省环保行业市场专项调查及投资前景分析报告

《2024-2030年中国广东省环保行业市场专项调查及投资前景分析报告》共十章,包含2019-2023年广东省环保产业政策法规分析,广东省环保产业投资分析,广东省环保产业前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。