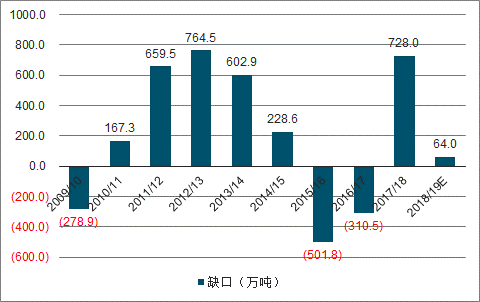

2018/19榨季三大主产国糖产量或现下滑,预计巴西中南部减产26.5%,印度减产3.1%,泰国减产2.7%。据调查数据预测,2018/19榨季全球糖市供给过剩量将收窄至64万吨,低于去年11月和8月预估的217万吨和675万吨。预计2019/20榨季全球食糖供需将由过剩转向不足,预计缺口达200万吨。

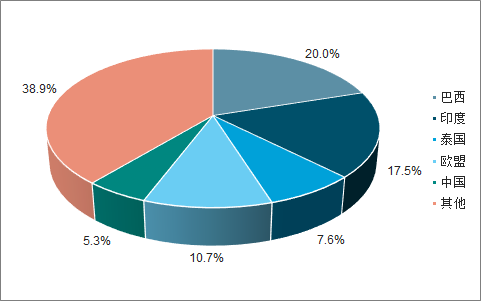

全球来看,甘蔗糖和甜菜糖分别占总供给的80%和20%,美洲和亚洲的甘蔗产量占全球90%以上,因此供给相对集中。国别来看,全球前5大产糖国(组织)分别为巴西、印度、欧盟(甜菜糖)、泰国、中国,合计占比达60%,其中三大甘蔗糖主产国巴西、印度、泰国产量合计占比45%左右,因此三大主产国的减产将使全球糖市供需格局由过剩转向不足。

全球糖产量供给格局

数据来源:公开资料整理

一、巴西

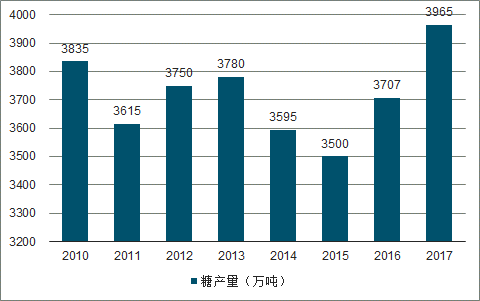

2018/19榨季截至2019年3月31日,巴西中南部地区累计甘蔗压榨量5.73亿吨,同比下降3.9%,糖产量2650万吨,同比下降26.51%,糖用蔗比35.2%,同比下降11.26个百分点。自2018年4月开榨以来,巴西中南部新榨季已基本结束,自2015/16榨季起连续3年增产后,糖产量首次下滑。

巴西甘蔗用于生产糖和乙醇,两者比例分配取决于糖及乙醇的收益,油价上涨,燃料乙醇需求增加背景下,出于利润考量,糖用蔗比大幅下滑至35%左右,比45%-50%的平均水平低10个百分点以上,为历史最低水平。

2010-2017年巴西糖产量走势

数据来源:公开资料整理

受国际油价上涨影响,乙醇与汽油比价下降,生产乙醇的利润增加,巴西糖厂更倾向于生产乙醇使糖用蔗比下滑。由于乙醇的热值仅为汽油的2/3,汽车行驶相同距离消耗的乙醇要多于汽油,因此当乙醇与汽油比价低于2/3时,乙醇与汽油相比才有竞争优势。因国际原油价格持续上涨,巴西乙醇与汽油比价在2018年8月达到了0.58,为2011年以来的最低点,且比价在均衡线下的持续时间最长,乙醇用蔗比因此达到历史高点,基于乙醇生产与食糖生产的此消彼长关系,2018/19榨季巴西糖产量大幅下滑。

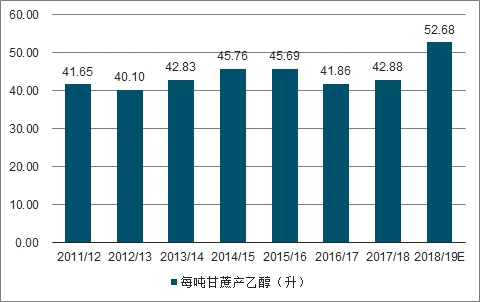

根据每吨甘蔗生产乙醇、糖的产量以及巴西国内食糖和乙醇的平均售价我们可以计算出乙醇折糖的均衡价格。当糖价高于乙醇折糖均衡价时,甘蔗榨糖获利更丰,由于糖熊已持续2年以上,原糖价格持续低于乙醇折糖均衡价,2018/19榨季至今,巴西乙醇折糖均衡价与国际原糖价差为近几年最大,乙醇生产的利润优势更为明显。

以2017/2018榨季为例,每吨甘蔗可生产乙醇42.88升,按照巴西乙醇燃料的平均价格为1.47雷亚尔/升计算,由此可知每吨甘蔗的乙醇产值为63.03雷亚尔,由于该榨季每吨甘蔗可产糖60.47公斤,因此得出乙醇折糖的均衡价格为0.4728雷亚尔/磅,再按美元兑雷亚尔的均衡汇率计算得出乙醇折糖的均衡价格为14.7美分/磅,当市场上原糖的价格低于乙醇折糖均衡价格时,用甘蔗产乙醇的利润空间大于产糖。

2011/12-2018/19榨季每吨甘蔗产乙醇

数据来源:公开资料整理

2011/12-2018/19榨季每吨甘蔗产糖

数据来源:公开资料整理

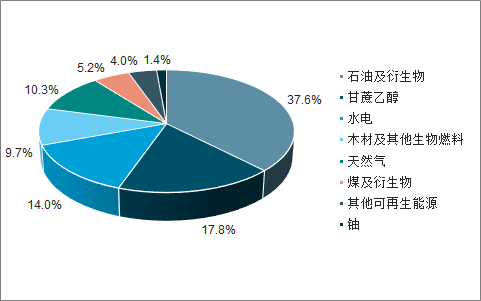

因巴西国内乙醇需求保持强劲,政策支持力度不改,且从乙醇折糖均衡价来看,目前均衡价约18美分/磅,高于国际糖价12~13美分/磅,预计乙醇用蔗比仍保持较高水平。同时,雷亚尔计价的巴西国内乙醇和石油比价仍低于2/3,乙醇价格的相对优势支撑高乙醇产量。成本角度,预计巴西完全本为11.7美分/磅,仅略低于国际糖价,预计新榨季巴西糖产量或仍处低位。

巴西能源结构

数据来源:公开资料整理

二、印度

预计2018/19榨季印度糖产量为3150万吨,产量预期由同增9.2%下调至同减3.1%。2018/19榨季截至3月15日,印度累计糖产量2734.7万吨,比上榨季同期2582万吨增长5.9%。糖产量增长的主要原因是本榨季糖厂提前开榨,尤其是马邦和卡邦的生产进度较快——截至3月15日,印度全国仍有373家糖厂运营,去年同期这一数量为399家,其中生产进度较快的马邦和卡邦本榨季仍开榨糖厂数分别为110家和11家,而上榨季则分别达149家和17家。再看生产进度与上榨季较一致的北方邦,截至3月15日,累计糖产量841.4万吨,比上榨季同期略降0.33%。后期来看,因国内对甘蔗产乙醇的鼓励,糖厂生产乙醇意愿增强,最终榨季产量或小幅下滑。

由于连续两榨季的高产量,印度国内食糖库存压力较大,在消费端没有太多刺激的背景下,印度将糖库存消化更多寄希望于出口,目前印度糖的出口配额为500万吨,但因国际糖价低迷,糖厂出口意愿较低,最终出口量或仅为220万吨,大幅低于配额。主要原因在于:尽管糖价持续低迷,库存不断积累,但2018/19榨季印度甘蔗收购价仍由上榨季2550卢比/吨升至2750卢比/吨,按此计算,印度糖厂成本约19.2美分/磅,远高于当前12.7美分/磅的国际原糖价。

2010-2017年印度糖产量走势

数据来源:公开资料整理

2018年8月开始,印度第二大产糖区马邦及第三大产糖区卡邦因降水不足,蛴螬啃食甘蔗根部,爆发大面积虫害,最大产糖区北方邦季风季的降水也低于正常水平,整体上2018年6-9月印度降水量较正常年份减少23%。2019年中度厄尔尼诺已基本确定,后期若干旱严重或造成甘蔗大面积减产。资金方面,出于保护蔗农的考虑,印度规定制糖厂在甘蔗入厂开榨的2周内将大多数甘蔗款支付给蔗农,同时在压榨结束后的3个月内支付尾款,此举占用糖厂大量资金,目前印度糖厂欠款已超过2000亿卢比,不利于其食糖生产。

2019/20榨季印度糖产量或大幅下滑,主要基于:1、印度提高糖厂乙醇生产补贴。为缓解食糖高库存,2019年印度已开始探索用甘蔗生产乙醇,并于3月宣布增加1290亿卢比的软贷款以提高糖厂的乙醇产能,有利于其食糖减产。同时,印度计划到2022年实现汽油中10%的乙醇掺混比,2018/19榨季已约有4.5亿公升乙醇以甘蔗汁为原料,替代了约50万吨糖产量,下榨季预计替代效应将进一步增强。2、2019年已确定有中度厄尔尼诺,马邦甘蔗种植面积或减少40%。厄尔尼诺会导致印度干旱,甘蔗生产期缺水,甘蔗产量大幅下滑,最终使糖产量下滑,尽管天气仍存不确定性,但大概率的厄尔尼诺或致印度新榨季糖产量下滑。3、连续两年的高产量、高库存、低糖价使印度糖业不堪重负。即使算上政府补贴,其成本依旧高达18-20美分/磅,内销及出口处于深度亏损区域,糖厂继续高产难以为继,再加上国内高企的食糖库存不支持糖产量继续增长。此外,2017/18榨季以前,印度糖产量中枢约2500-2600万吨,供需基本平衡,连续2榨季超过3000万吨的产量对其国内而言压力过大,后期产量将逐步回归到正常水平。

三、泰国

受甘蔗价格较低,木薯价格恢复的影响,蔗农转向种植木薯等替代作物,据调查数据预计2018/19榨季泰国糖产量或同减2.7%至1430万吨,但因2017/18榨季糖产量达到创纪录的1470万吨,远高于2016/17榨季的1003万吨,在高基数影响下,即使2018/19榨季泰国糖产量预期下滑,供给依旧偏多。

2010-2017年泰国糖产量走势

数据来源:公开资料整理

2018/19榨季甘蔗种植面积及单产双降致糖产量下滑。2018年7-9月降水偏少不利于甘蔗单产提高,加之替代作物种植面积增加,甘蔗收购价下调影响农户种蔗积极性,2018/19榨季泰国甘蔗单产及种植面积双双下滑,预计种植面积同减2.8%,单产下滑1.65%,甘蔗总产量下滑4.4%致食糖减产。

2018/19榨季甘蔗收购价由850泰铢/吨大幅下调至680泰铢/吨,预计2019/20榨季保持低价,且木薯等替代作物价格恢复,农民转向其他作物或使甘蔗种植面积继续下滑,预计2019/20榨季泰国甘蔗总产量减少致食糖减产。

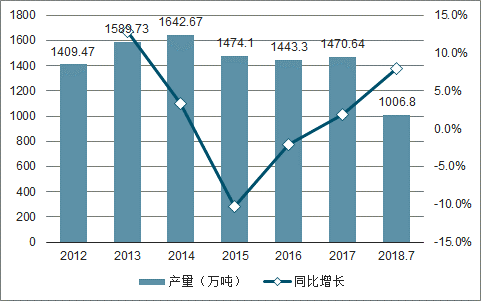

四、中国

2018/19年榨季截至2019年3月底,国内累计产糖989.7万吨。预计2018/19榨季国内糖产量小幅增加,四大主产区广西、云南、广东、海南糖产量分别增长1.58%、0.07%、1%、4.41%,尽管如此,但因库存已大量消化,考虑进出口及期初库存,2018/19榨季国内食糖总供给或减少,库消比进一步下滑。

2012-2018年中国成品糖产量及增速

数据来源:公开资料整理

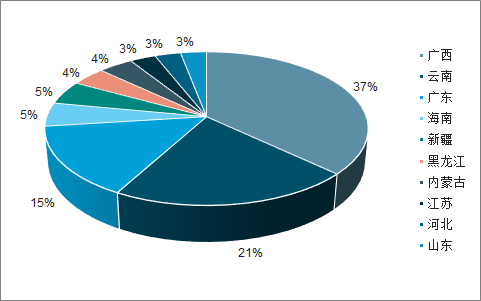

2017年制糖行业企业数量区域分布占比

数据来源:公开资料整理

五、需求

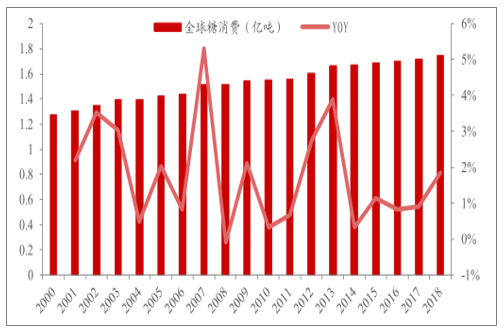

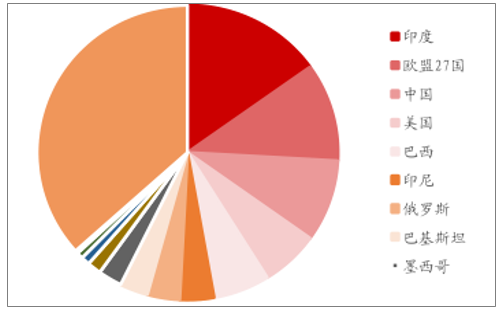

总体上,全球糖消费量稳中有升,短期来说,以3年一个周期看,需求变动不大。国内白糖下游消费分为工业加工消费和家庭食用消费,两者占比约为7:3,其中工业消费主要用于碳酸饮料、果汁、乳制品、糖果等含糖食品。2018年全球糖总消费量1.75亿吨,同增1.84%,近10年白糖消费的年复合增速为1.4%,结构上,印度、中国等亚洲国家为白糖主要消费国,其中印度需求量最大,占比达15%。

2000-2018年全球糖消费量

数据来源:公开资料整理

全球糖消费结构

数据来源:公开资料整理

六、价格

国际糖价方面,2018/19榨季供过于求格局未改,尽管受雷亚尔汇率提振,糖价短期内反弹逾30%,但2018年四季度到2019年一季度北半球主产国集中开榨,食糖供给阶段性增多,价格或承压。展望2019年,中度厄尔尼诺已确认,受气候影响,2019年东南亚或现干旱,影响印度、泰国等主产国新季甘蔗生长,巴西甘蔗或因洪涝之故出糖率降低,且两年熊市影响下,减产预期强烈,全球糖市供给宽松格局扭转,ISO预计2019/20榨季供给缺口约200万吨,预计糖价将于新榨季开始之际走出底部区域,步入上升通道。

2009-2019年国际糖供给过剩/缺口

数据来源:公开资料整理

国内价格方面,成本支撑及内外联动或将推动糖价上涨,预计2019年糖价高点将突破6000元/吨。基本面角度,展望2019/20榨季,因目前种植甘蔗开花较多,预计出糖率或小幅下滑。成本方面,因国内糖价具有成本支撑特性,按目前广西490元/吨的收购价,增值税率下调后,完全成本约5500元/吨,因此2019全年均价或在5500元/吨以上,据此推算,2019年下半年国内糖价或涨至6000元/吨以上。内外联动角度,因国际糖价上涨推升进口糖成本,内外价差收窄甚至倒挂,食糖进口量下滑使国内食糖总供给减少,历史上,在外糖与内糖价格共涨阶段内外糖价差均呈下降态势,目前配额内价差为1766元/吨,自2018年9月起,价差开始收窄。

国内糖价具有成本支撑性

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国成品糖行业市场分析预测及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)