一、防腐涂料行业定义及分类

防腐涂料是指应用于严酷腐蚀环境领域,具有长效寿命的涂料。所谓严酷的腐蚀环境是指高腐蚀性的环境,根据ISO12944-2的定义,是指大气环境为C4(高),C5-I(很高工业)、C5-M(很高海洋)的腐蚀环境。所谓长效寿命没有确切的定义,一般认为要大于5年以上的使用寿命,即ISO12944-5规定的中等或高等的涂膜使用寿命。

防腐涂料,一般分为常规防腐涂料和重防腐涂料,是油漆涂料中必不可少的一种涂料。常规防腐涂料是在一般条件下,对金属等起到防腐蚀的作用,保护有色金属使用的寿命;重防腐涂料是指相对常规防腐涂料而言,能在相对苛刻腐蚀环境里应用,并具有能达到比常规防腐涂料更长保护期的一类防腐涂料。

二、防腐涂料行业相关标准

2015-2018年部分防腐涂料行业相关标准:

标准编号 | 标准名称 | 发布部门 | 实施日期 | 状态 |

DB44/T 1600-2015 | 水性醇酸防腐涂料 | 广东省质量技术监督局 | 2015/8/25 | 现行 |

DB44/T 1607-2015 | 渗透型环氧树脂防水防腐涂料 | 广东省质量技术监督局 | 2015/10/01 | 现行 |

DB44/T 870-2011 | 水性丙烯酸防腐涂料 | 广东省质量技术监督局 | 2011/8/15 | 现行 |

GB 30981-2014 | 建筑钢结构防腐涂料中有害物质限量 | 国家质量监督检验检疫. | 2015/5/1 | 现行 |

GB/T 34677-2017 | 水下生产系统防腐涂料 | 国家质量监督检验检疫. | 2018/5/1 | 现行 |

HG/T 4759-2014 | 水性环氧树脂防腐涂料 | 工业和信息化部 | 2015/6/1 | 现行 |

HG/T 4770-2014 | 电力变压器用防腐涂料 | 工业和信息化部 | 2015/6/1 | 现行 |

HG/T 4846-2015 | 水性无机磷酸盐耐溶剂防腐涂料 | 工业和信息化部 | 2016/1/1 | 现行 |

HG/T 5057~5060-2016 | 水性环氧地坪涂料、轨道交通车辆用水性阻尼涂料、海上石油平台用防腐涂料和液化天然气(LNG)储罐用防腐涂料 (2016)[合订本] | 工业和信息化部 | 2017/4/1 | 现行 |

HG/T 5059-2016 | 海上石油平台用防腐涂料 | 工业和信息化部 | 2017/4/1 | 现行 |

HG/T 5060-2016 | 液化天然气(LNG)储罐用防腐涂料 | 工业和信息化部 | 2017/4/1 | 现行 |

HG/T 5176-2017 | 钢结构用水性防腐涂料 | 工业和信息化部 | 2018/4/1 | 现行 |

HG/T 5177-2017 | 无溶剂防腐涂料 | 工业和信息化部 | 2018/4/1 | 现行 |

HG/T 5178-2017 | 保温层下金属表面用防腐涂料 | 工业和信息化部 | 2018/4/1 | 现行 |

资料来源:工标网

三、我国涂料产业发展现状及竞争格局

目前,中国是全球最大的涂料生产国。虽然中国已经是全球最大的涂料生产国,但由于其涂料产业起步较晚,目前全球前十大涂料生产企业仍然集中在北美、欧洲及日本。改革开放多年来,中国工业化及城市化的进程为工业涂料、建筑涂料等快速发展提供了契机,国际涂料企业纷纷在中国设立生产基地,国内也涌现出一些具有一定自主研发技术、可与国际涂料业巨头竞争的涂料生产企业。我国涂料行业的技术水平进步较快,涂料的品种也日趋丰富和完善,涂料产量也有了大幅的提升。

由于中国区域发展不平衡及产业的集聚性,中国涂料生产的区域性特征比较明显。

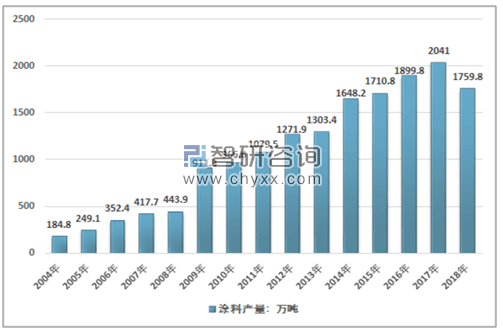

(1)2018年涂料产量首度下降

涂料行业的发展与国家宏观经济的发展息息相关,整体上随着宏观经济的波动而波动。作为投资拉动型产业,建筑涂料行业、木器涂料行业和胶粘剂行业与基础设施建设、房地产行业发展等国内需求紧密相关。当固定资产投资处于景气阶段时,整个涂料行业的发展都较为快速,反之,当固定资产投资处于下滑阶段 时,涂料行业整体亦会出现增速放缓,停滞甚至下滑的现象。

2004-2018年中国涂料行业产量情况

资料来源:智研咨询整理

(2)中国涂料市场竞争区域性特征明显

从生产角度来说,我国涂料行业呈现出明显的区域性。从地域上来看,主要集中在广东、江苏、浙江等省份,表现出明显的向经济发达地区集聚和向原材料产地集聚的特性。

从行业发展经验来看,随着市场竞争的日益加剧,市场整合不可避免,缺乏核心竞争力的企业将逐步退出市场,市场份额将逐步向实力较强的品牌企业集 中。

(3)中国涂料行业的发展趋势

经过 30 多年的发展,我国涂料行业技术水平不断提高。能够研发设计多样化、功能化的涂料产品,满足多样化市场需求的技术创新体系已逐渐形成。全行业建立了多个国家级、省级涂料工程技术中心和实验中心,建立博士后工作站的企业也有所增加。一些企业承担了国家级的科研攻关项目,通过多项科技成果鉴定,具有独立知识产权的科研成果层出不穷。我国的建筑涂料、木器涂料、防火 涂料等涂料产品已与世界同步,正朝着水性化的方向发展。

四、中国防腐涂料行业发展现状及规划

伴随着我国国民经济的发展,国家不断加大对基础设施建设的投入并加快对其的建设速度。在这一进程中,基础设施的建设也带动了系列行业的发展,促进了各类技术的不断进步和提升。伴随着基础设施设计开始从钢筋混凝土向钢结构发展的趋势,涂料面临着新的要求,特别是在涂料的防腐蚀保护寿命、材料的涂装性能、材料的季节通用性以及环境友好性等方面提出了新的课题。

防腐涂料是现代工业、交通、能源、海洋工程等部门应用极为广泛的一种涂料。按其涂料膜层的耐腐蚀程度和使用要求,通常分为常规型和重防腐型两类。

常规防腐涂料是在一般条件下,对金属等起到防腐蚀的作用,保护有色金属使用的寿命;重防腐涂料是指相对常规防腐涂料而言,能在相对苛刻腐蚀环境里应用,并具有能达到比常规防腐涂料更长保护期的一类防腐涂料。

我国防腐涂料生产企业较多,据不完全统计约有700来家,其中专门生产防腐蚀涂料的厂家就有近百家,但规模均不大,年产量在千吨以上的只有几十家。这些生产企业主要集中在我国沿海各省市与中南地区。由于各省市自然环境和发展特点的差异,其防腐蚀涂料的品种和用途也不尽相同的。

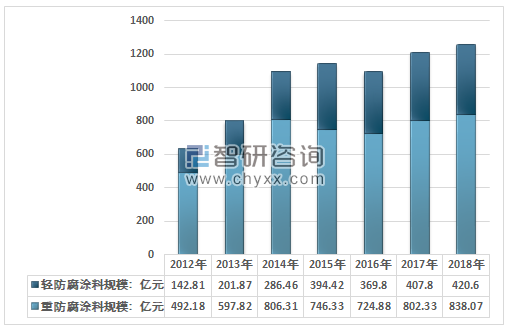

(1)规模增长的同时,细分产品占比趋向平衡

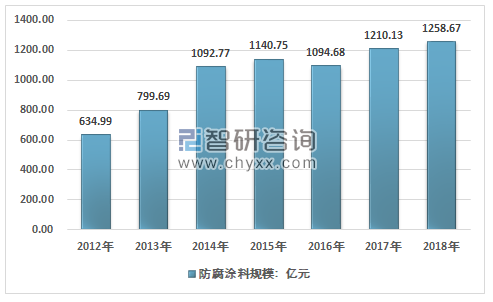

2018年我国防腐涂料行业市场规模1258.67亿元,同比2017年的1210.13亿元增长了4.01%,近几年我国防腐涂料行业市场规模情况如下图所示:

2012-2018年中国防腐涂料行业市场规模情况

资料来源:智研咨询整理

根据智研咨询发布的《2019-2025年中国防腐涂料行业市场深度监测及投资机会研究报告》数据显示:2012年我国重防腐涂料规模492.18亿元,占全部防腐涂料规模比例的77.51%,到2018年国内重防腐涂料规模增至838.07亿元,占比下降至66.58%。

2012-2018年中国防腐涂料细分产品市场规模情况

资料来源:智研咨询整理

(2)防腐涂料供需规模稳步提升,产值保持1100亿元以上

2018年我国防腐涂料行业产量611.2万吨,其中,重防腐涂料产量约368.5万吨,轻防腐涂料产量242.7万吨。

2012-2018年中国防腐涂料行业产量情况

资料来源:智研咨询整理

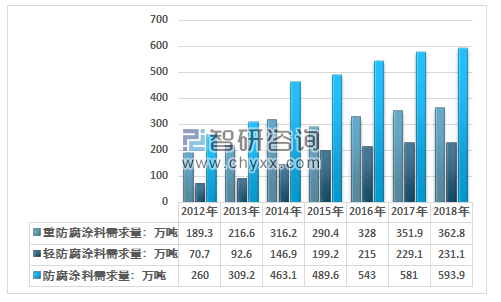

2018年我国防腐涂料行业需求量593.9万吨,其中,重防腐涂料需求量约362.8万吨,轻防腐涂料需求量231.1万吨。

2012-2018年中国防腐涂料行业需求量情况

资料来源:智研咨询整理

近几年,我国防腐涂料工业快速发展,国内防腐涂料产品基本满足国内需求,部分高端防腐涂料还需要从国外进口。2012年国内防腐涂料产值596.6亿元,到2018年达到了1151.1亿元。如下图所示:

2012-2018年防腐涂料行业产值情况

资料来源:智研咨询整理

(3)防腐涂料行业发展规划

我国涂料行业的发展和国家相关政策的支持密不可分。涂料“十三五”规划进一步明确未来涂料行业发展方向,并明确提出“十三五”期间加强重大基础设施建设,高铁营业里程达到3万公里、覆盖80%以上的大城市,新建改建高速公路通车里程约3万公里。未来,我国涂料行业在这些政策支持下将获得更加快速的发展。

只有拥有强大的技术创新能力,拥有自主的知识产权,才能进一步提高企业的竞争力,才能在严峻的市场竞争中立于不败之地。目前中国防腐涂料产品仍处于中低端水平,产品附加值较低,特别是特种涂料的技术水平与国外存在很大的差距,我国在研制开发技术、劳动附加值、与国际领先水平企业的学习能力方面潜力大,具备技术创新潜力。

随着中国经济持续稳定发展、固定资产投资逐步扩大,“十三五”及未来若干年,中国汽车、船舶、城市建设等行业的发展将有效地带动防腐涂料行业的需求,防腐涂料行业有着巨大的市场发展空间。

四、中国防腐涂料市场发展趋势分析

防腐涂料因其出色的防腐性能,受到人们越来越多的关注,在石油化工、海洋工程以及其他苛刻腐蚀环境中得到了越来越广泛的应用,也取得了巨大的经济和社会效益,随着防腐涂料技术的不断发展和成熟,其发展前景必将越来越广阔。

1、低碳经济、节能减排、绿色环保仍将是防腐涂料发展的方向

近几年,我国防腐涂料取得了很大的成绩,涂料的产销量和技术性能都有了很大幅度的提高。在防腐涂料的发展过程中,国家在节能减排、环境保护、低碳建设等方面对涂料行业的健康发展起到了很大的推动作用,与此同时也对防腐涂料行业提出了更高的要求。随着环保意识的不断提高,促使涂料企业开发传统溶剂型涂料的替代品(高固体分、无溶剂以及水性防腐涂料);开发传统污染重、有毒的含重金属颜料的防腐底漆的替代品(如开发以复合磷酸盐防锈涂料为基础的防腐涂料,代替含红丹等重金属颜料的防腐底漆);开发环境友好型长效防污涂料;开发低表面处理技术;开发节能减排涂装新工艺、新技术,限制高耗能的涂装设备与工艺等。

2、加强涂料涂装一体化的研究,确保产品的可靠性

涂料本身可以说是一种半成品,跟涂装结合起来最终才会变为成品,可见涂装质量的重要性,涂装质量直接决定了最终的工程质量。到目前为止,涂料涂装一体化系统管理仍然是我国涂料行业的当务之急。在开发涂料产品时必须兼顾涂装工艺的研究,只有实现涂料涂装一体化后,才能实现最终产品的“可靠性”;同时,新的涂装工艺、涂装技术也会推动涂料产品的升级。近年来,涂装前的基材表面处理成本和人工成本逐步增加,推动了低处理表面底漆产品的开发;湿喷砂和高压水除锈工艺催生了湿锈表面底漆的开发。当然,新的涂装工艺也对涂料产品的施工性能提出了更高的要求,这也推动了重防腐涂料的性能提升。综合以上分析,就是要加强行业的涂装规范,提升技术服务能力,建立高素质的技术服务队伍。

随着中国经济持续稳定发展、固定资产投资逐步扩大,“十三五”及未来若干年,中国汽车、船舶、城市建设等行业的发展将有效地带动防腐涂料行业的需求,防腐涂料行业有着巨大的市场发展空间。

五、防腐涂料的技术发展趋向分析

防腐涂料作为一类涂料产品,将朝多元化的方向发展。今后防腐蚀涂料的发展趋势应是易施工、低成本、低污染或无污染且高耐久性等,防腐涂料将更加注重应双组分乃至多组分的高固含量发展技术的要求,同时注重改进和改善生产工艺施工技术水平,更加努力的朝绿色环保的目标前进。此外,防腐涂料高性能化和智能化也是今后发展的方向之一,如能适应高度腐蚀环境的防腐涂料、具有阻燃及耐核辐射等特定性能的防腐涂料、具有自修复功能的智能防腐涂料等都是今后重点发展的领域。

1、防腐涂料的高性能及多功能化

有机硅改性聚氨酯和有机氟改性聚氨酯涂料、氟树脂涂料、有机改性无机涂料等高性能涂料是防腐涂料发展的另一重要方面,发展趋势是对使用寿命长的防腐涂料的需求会增加,要求达到10年甚至15年以上,而且适用非常苛刻的腐蚀环境;防污涂料的防污寿命在 5 年以上。

单一功能的重防腐涂料已远远不能满足现代涂料工业的巨大需求,防腐涂料功能的多样化已势在必行,如太阳能屏蔽防腐蚀涂料、阻尼防腐蚀涂料、耐候防腐蚀聚氨酯涂料、可剥性防腐蚀涂料、阻燃导静电耐温防腐蚀涂料等。为了推动防腐涂料开发和产品升级,抢占世界防腐涂料发展的制高点,必须对防腐涂料多功能化给予高度的重视。

2、无公害防腐颜料

钝化型或缓蚀型防腐涂料一般要使用含铬、铅等重金属的防腐颜料。不使用含重金属的防腐颜料是防腐蚀涂料的发展方向。为此,专家们研究开发出抑制钢铁腐蚀的新型活性颜料,如磷酸锌、磷酸钙、钼酸锌、钼酸钙以及含锌化合物等;新型的锌-硅酸盐改性的三聚磷酸铝颜料等也是替代重金属颜料的有效品种。金属锰和它的化合物在防腐涂料中使用,无论是单独效能还是综合效能,如四氧化锰作为防腐蚀作用的抑制性颜料与传统的钼酸盐和铬酸盐抑制性颜料几乎具有相同的效果;铁氧体作为防腐蚀活性颜料也具有极佳的防腐效能。美国 Gerace Co 用离子交换型防腐颜料代替含重金属的防腐颜料,所生产的涂料已用于北海油田平台的防腐。纳米微粒如纳米级TiO2、ZnO、CaCO3及SiO2用于防腐涂料具有极好的协同作用,由于纳米颗粒的表面能很高,易于同其他原子结合,纳米颗粒与涂层形成较强的氢键结合,增加了涂层的致密性及抗离子渗透性。除此之外还可以改善涂料的流变性,提高涂层的附着力、涂膜硬度、光洁度和抗老化性能,是重要的发展方向之一。

3、低处理表面用防腐底漆的开发

在防腐工程中,施工费用占 70 %以上,而其中以喷砂为主的表面处理(防锈、除油等)又占70%以上,同时在很多现场施工条件下,也不可能达到喷砂Sa2.5级以上的标准,因此对低处理表面低于 Sa2 级,带湿气或带油 (油舱维 修中) 表面上可适用的涂料提出很高的要求。目前各大公司均开发出具有低处理表面适应性的通用底漆,我国海军舰船维修所也开发出相应的品种。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国海洋防腐涂料行业市场供需态势及发展趋向研判报告

《2024-2030年中国海洋防腐涂料行业市场供需态势及发展趋向研判报告 》共十四章,包含2024-2030年海洋防腐涂料行业投资机会与风险,海洋防腐涂料行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国防腐涂料行业全景简析:市场需求持续增长,市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)