一、船舶板块上市公司整体营业收入及归母净利润分析

2018年,船舶板块上市公司整体营业收入同比变化不大,归母净利润同比增长显著,主要原因是2018年中国船舶实现盈利。2018年船舶板块整体实现营收1183亿元,同比增长3.8%;归母净利润12.57亿元,同比增长238%,利润增长的主要原因是中国船舶、中国重工、中船防务3家总装企业引入债转股后财务费用下降明显,3家企业财务费用合计减少20.84亿元。2019Q1船舶板块营收增长12.5%,归母净利润增长15.22%,主要是船舶配套企业增长较高,总装厂的营收及利润增长不大。2019年船舶板块重组预期较强,且目前民船制造行业处于周期底部,未来海军装备建设投资有望维持高位、民船制造行业有望逐步复苏,船舶板块企业营收与净利润有望保持稳步增长。

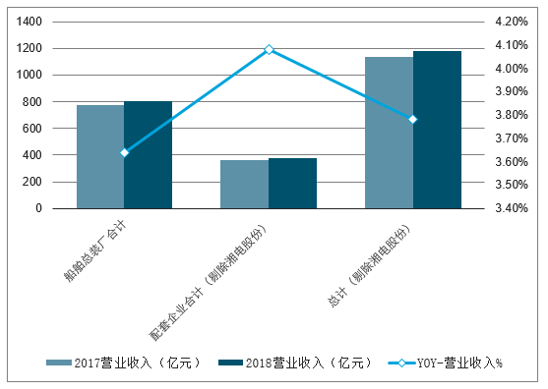

2018年舰船板块公司营业收入情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国船舶行业市场发展态势及发展趋势研究报告》

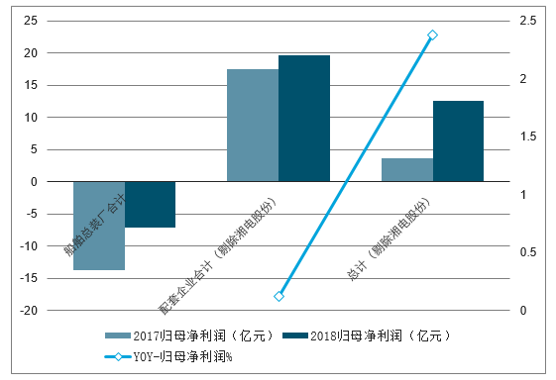

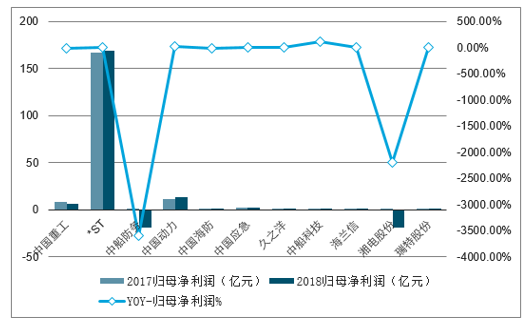

2018年舰船板块公司归母净利润情况

数据来源:公开资料整理

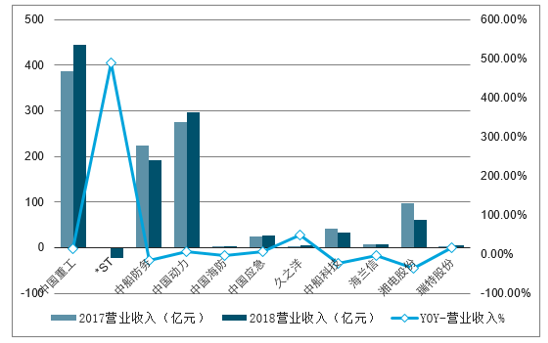

2018年舰船板块公司营业收入情况

数据来源:公开资料整理

2018年舰船板块公司归母净利润情况

数据来源:公开资料整理

二、2019年我国船舶行业发展趋势

2018年世界新承接船舶订单同比保持增长,中国占全球市场份额继续保持领先,但优势十分微弱。金融危机以来,全球造船完工量明显下降,特别是近年来,全球造船完工量处于较低的水平。

2018年,我国造船行业表现良好,三大造船指标两增一降,即承接新船订单量、手持船舶订单量增加,造船完工量下降(见图1)。船舶工业总产值、船舶出口产值、企业经济效益均同比下降7%-9%。散货船仍是我国船企的主要船型,占比48.2%,油船占比24.3%,集装箱船占比21.8%。我国前十家企业造船完工量占全国70%,船舶行业产业集中度进一步提高。但原材料成本高位上涨,行业盈利水平大幅下降。2018年船舶行业钢材消费估计小幅提升。

2019年,我国新承接船舶订单将保持增长趋势,造船行业将延续向好局面,预计钢材需求将保持小幅增长趋势。

2019年,全球经济仍将保持温和复苏,海运贸易需求小幅增长,但受国际贸易摩擦和环保新规实施的影响,船东订造新船需求趋于谨慎,部分细分船型市场和新航线新船需求市场将继续保持活跃。

1、船舶行业用钢总量将小幅增长

2019年,国际航运市场进入缓慢复苏状态,这为新造船市场走出低谷创造了条件,但新船订单总量仍然偏少。需求不足和产能过剩的深层次问题没有得到根本解决,航运市场和造船市场的复苏仍将不会平坦,曲折向上会是未来几年的主基调。预计2019年我国造船完工量将有所下降,但新承接船舶订单和手持订单将保持增长,船舶行业用钢总量保持小幅增长。

2、船舶大型化发展,用钢需求量减少

近年来,船舶大型化乃至超大型化的趋势十分明显,这不仅对船舶的设计、建造提出更高的要求,也对船用钢材的使用提出更大的挑战。特别是,2018年以来在VLCC、VLOC、超大型集装箱船订单的带动下,船舶大型化的趋势更加明显。

3、高端船舶用钢产业化还需加强

近年来,在钢铁和船舶行业的一起努力之下,多型高端船舶用钢研制取得突破并实现装船应用,但随着国际海事组织(IMO)不断出台的有关绿色环保新要求,对高端船舶用钢提出新的要求,结合市场需求主要有自升式平台用690兆帕级特厚板、大口径无缝管、460兆帕级别导管架平台用钢及配套焊材、可大线能量焊接平台用厚板及配套焊材、大壁厚深海隔水管、管线钢、南海岛礁基础设施用耐候钢、耐海水腐蚀钢筋、海水淡化/化学品船用特种双相不锈钢、高钼超级奥氏体不锈钢、深海集输系统用耐蚀合金、沉淀硬化型不锈钢、深海钻用高等级高氮奥氏体不锈钢等材料的研发、生产和应用技术需要进一步攻克。此外,还需要在高端船舶用钢产业化方面进一步加强,促进产业链合作,保障钢铁企业研发的钢材能够有实船应用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国船舶推进器行业市场发展规模及未来趋势预测报告

《2022-2028年中国船舶推进器行业市场发展规模及未来趋势预测报告》共十章,包含船舶推进器所属行业进出口现状与趋势,船舶推进器行业风险分析,船舶推进器行业发展前景及投资机会 等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。