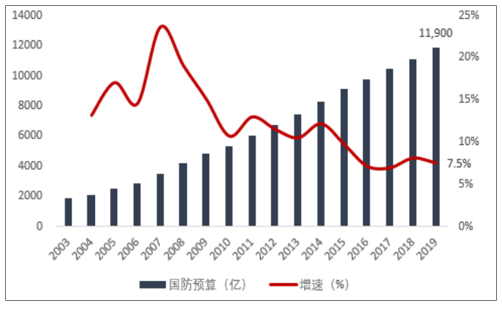

国家国防预算2015年之前连续五年保持两位数增长,随着GDP增速的下滑,2016-2018年国防预算增速分别为7.6%、7.0%和8.1%,增速换挡但仍保持稳定,2019年预算增长7.5%,总数达到11900亿元,从我国国防预算占GDP的比例来看,在世界上处于较低的位置,跟美俄等国有较大差距,未来尚有较大增长空间,因此预计军费仍将长期保持高于GDP的增速。

2003-2019年国防预算保持稳定增长

数据来源:公开资料整理

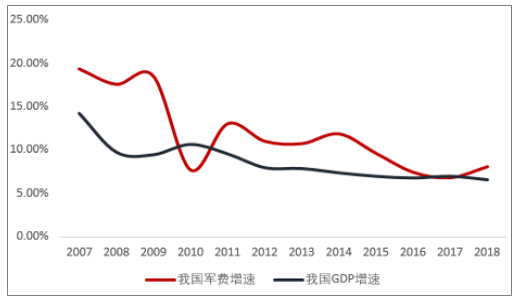

2007-2018年国防预算保持稳定增长

数据来源:公开资料整理

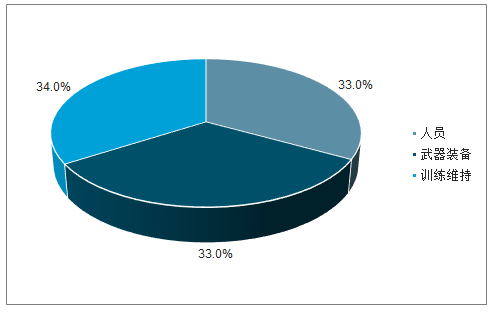

根据国防白皮书,我国国防预算分为人员生活费用、武器装备费用和训练维持费用三部分,各自约占三分之一。2015年以来随着我国裁军、军改等的推进,装备的列装速度不断加快,对比美国军费结构以及我国军队装备建设还处于“补课”阶段,判断我国国防预算将逐渐向武器装备和训练维持倾斜,武器装备投入增速预计将快于整体军费增速,预测将达到两位数,空军、海军、信息化装备等细分行业增长或将更快。

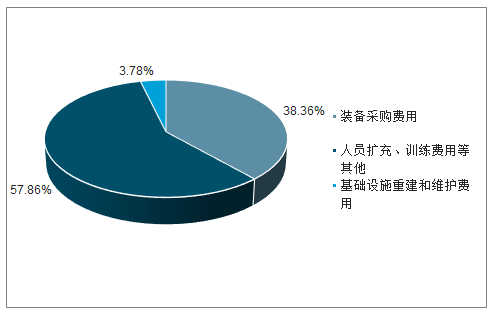

我国军费结构“三三制”

数据来源:公开资料整理

美军2019年国家安全预算7160亿美元

数据来源:公开资料整理

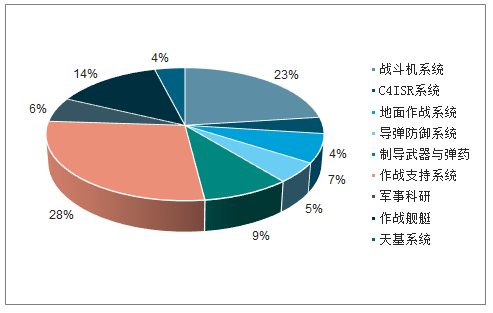

美军2019年军费基本开支中装备采购占比接近4成

数据来源:公开资料整理

美军2019年2367亿美元装备采购细则

数据来源:公开资料整理

国防和军队建设临近关键节点,装备交付节奏有望加快。十九大报告中明确了我国新时代国防和军队建设的三个发展阶段和总体目标,其中第一个阶段就是确保2020年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升。同国家现代化进程相一致,全面推进军事理论现代化、军队组织形态现代化、军事人员现代化、武器装备现代化。另外军队“十三五”建设进入最后两年,临近关键节点,认为交付节奏有望加快,近几年我国新装备不断涌现,列装速度预计也将加快。

一、装备信息

根据智研咨询,2010年,美国陆军装备的信息化装备程度已经达到50%以上,美国海军、空军的信息化装备程度已经达到70%以上,军用卫星数量超过100颗,战术电台渗透率200%,初步建成了信息时代的信息化武器装备体系。美军称,到2020年前后,美军各军兵种的武器装备将全部实现信息化。

我国国防信息化建设已经全面开展,十九大报告中明确了我国新时代国防和军队建设的三个发展阶段和总体目标,其中第一个阶段就是确保2020年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升,预计在较长的周期内,我国航空、航天、舰船以及兵器等领域的装备信息化水平将持续提高,单兵信息化装备也将大力发展。相比于传统武器装备,信息化武器装备拥有更加复杂的的电子系统,对军工电子元器件的需求将大幅增加。

战斗机信息化装备对比

战斗机发展 | 第一代 | 第二代 | 第三代 | 第四代 |

代表型号 | 米格-19 | 米格-21 | F-15 | F-22 |

武器 | 航炮 | 红外制导空空导弹 | 响尾蛇空空导弹 | 先进中距空空导弹AIM-120 |

电子设备 | 通信电台 | 天线火控雷达、自动 驾驶仪 | 脉冲多普勒雷达 | 有源相控阵雷达、综合航电系统 |

数据来源:公开资料整理

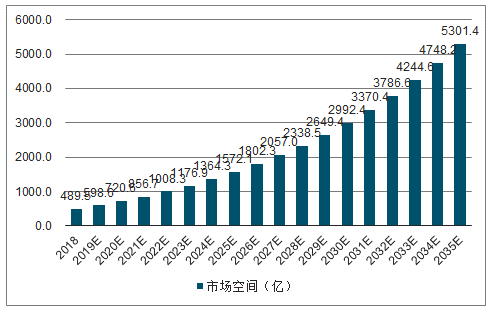

2018-2035年我国国防信息化市场空间

数据来源:公开资料整理

二、国产化

根据《中国制造2025》的规划,到2020年,40%的核心基础零部件、关键基础材料实现自主保障,受制于人的局面逐步缓解,航天装备、通信装备工程机械、轨道交通装备等产业急需的核心基础零部件(元器件)和关键基础材料的先进制造工艺得到推广应用。到2025年,70%的核心基础零部件、关键基础材料实现自主保障,80种标志性先进工艺得到推广应用,部分达到国际领先水平。

“十三五”期间预计国家将继续加大对航天产业的扶持力度,未来我国航天任务料将稳定推进,运载火箭、卫星、航天飞行器、空间站等数量的不断增加将拉动军工元器件的需求。

2013-2018年中国航天器发射次数

数据来源:公开资料整理

国防预算的稳定增长、结构向装备和训练领域倾斜、装备信息化水平提高、国产化替代趋势加强以及航天领域的大发展等五重因素,将使国内军工元器件行业保持高景气度。

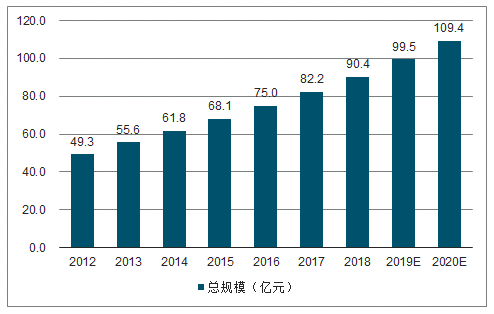

根据《2017-2022年中国连接器制造市场运行态势及投资战略研究报告》的统计和预测,我国军用连接器市场近几年复合增长率超过10%,预计到2020年总规模将超过100亿元。

2012-2020年中国军用连接器市场总规模及预测

数据来源:公开资料整理

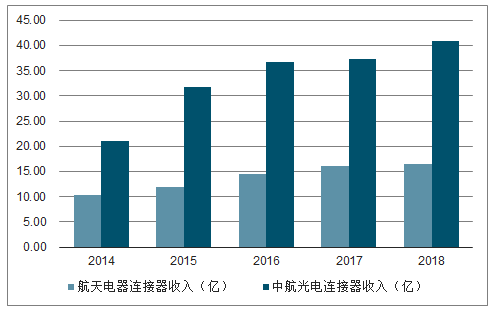

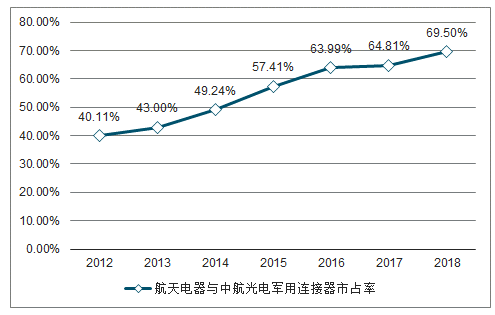

军用连接器是构成完整的武器装备必须的基础组件,与一般民用连接器相比,军用连接器有制造公差严格、结构坚固、可靠性高及耐恶劣环境的特征,对质量、技术等要求较高。国内连接器生产商上千家,但普遍规模较小,技术水平不高,难以满足军用连接器的生产要求,主要厂商中只有航天电器和中航光电两家上市公司,近几年两家公司在军工领域的市场占有率不断提升。

航天电器与中航光电连接器营收情况

数据来源:公开资料整理

航天电器与中航光电军工市场占有率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国军品行业市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国军品行业市场全景调查及未来前景规划报告

《2023-2029年中国军品行业市场全景调查及未来前景规划报告》共十章,包含2018-2022年中国军品行业上下游主要行业发展现状分析,2023-2029年中国军品行业发展预测分析,军品行业投资前景研究及销售战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国军品行业重点企业对比分析:新余国科vs长城军工 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)