教育信息化是指将信息技术手段有效应用于教学与科研,对教育资源进一步的开发和利用,其基本特点是教育资源的数字化、网络化、智能化和多媒体化。教育信息化覆盖的范围很广,一般来说包含以下几个方面:硬件设备,软件及后续服务,云技术和数据服务,增值服务。

教育信息化从1.0向2.0时代转变,即从重点关注量变向重点关注质变转变;从强调应用驱动、融合发展,向注重创新引领、生态变革转变。

教育信息化发展原因:促进教育公平,通过“互联网+教育”助力;大数据分析的兴起,解决数据采集和应用两方面的脱节;科技带动教学模式的变化,驱动个性化学习,实现真正的“因材施教”。

一、需求端

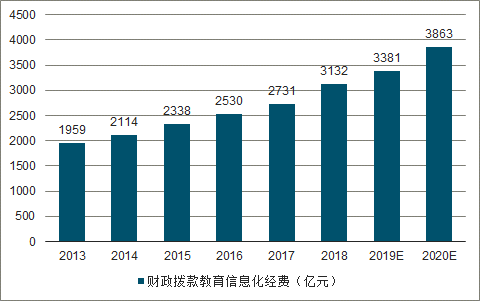

主要是硬件需求,是从教育硬件层面进行升级和推广。硬件设备是教育信息化的基础,一般为当地教育局为学校招标采购。在完成学校联网建设后,对于新型教育信息化硬件设备的升级需求也在与日俱增,如对于终端信息化设备,电子班牌,升级多媒体设备,以及高校实验室的建设等。因此,国家拨出了每年教育经费的8%用于教育信息化投入。

2013-2020E财政拨款教育信息化经费及预测

数据来源:公开资料整理

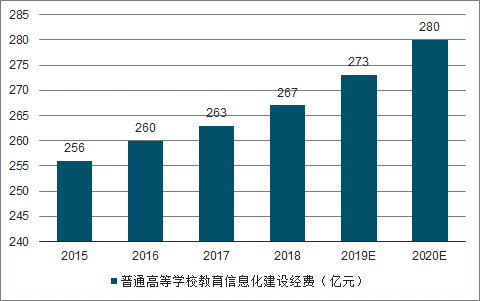

学校需求主要是软件需求,软件服务是目前教育信息化发展最迅速的模块,包括日常管理,新高考带来的走班排课需求,智能评卷等。除了幼教及中小学校外,高校还有专项教育信息化资金。

2015-2020年高校教育信息化经费及预测

数据来源:公开资料整理

2016-2021年在线教育规模和增速预测

数据来源:公开资料整理

个人需求:以增值服务为主,目前仍不普及。原因:在线教育的市场正在迅速壮大,曾经的蓝海已变为竞争激烈的红海市场,涌入的企业和资本不断挤占份额,传统教育信息化企业不具备内容的优势;面向B/G端的企业无法找到好的入口切入C端,因此C端的延伸渗透并不顺利。

二、供给端

目前从事教育信息化业务的公司约有数百家。教育信息化市场的整体竞争格局高度分散。目前教育信息化产业的上市/挂牌,且业务具备代表性的公司主要包括:视源股份、立思辰、科大讯飞、佳发教育、新开普、三盛教育、拓维信息、全通教育、文化长城、天喻信息、清睿教育、新道科技、金智教育、颂大教育、中教股份、星立方网龙17家,2017年教育信息化业务业务营收共计135.12亿,在2017年约3000亿的市场规模占比不到5%。

多媒体硬件服务、标准化考点、高校一卡通系统、录播课系统等标准化较高的细分行业中存在市占率较高的龙头;智慧课堂、智慧校园等个性化定制程度高的细分行业中竞争较为分散。

1、硬件

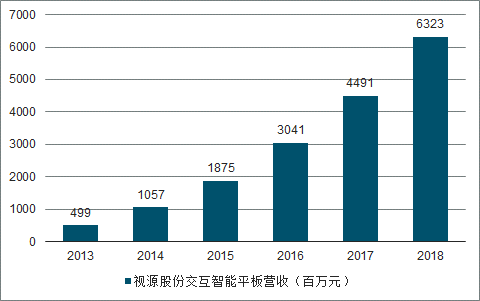

交互智能平板是教育数字化环境硬件的核心产品,又称交互式液晶一体机,是以高清或超高清液晶屏显示,集Windows、Android双系统一体设计,可实现系统间数据互传共享,白板书写、演示和多种格式的多媒体课件播放。视源股份旗下希沃交互智能平板还可实现教育应用商城SeewoStore资源开放共享。视源股份在教育市场交互智能平板2016年、2017年、2018年销售额市占率分别为31.30%、35.50%、36.50%,各期均位于国内交互智能平板市场领先地位,覆盖超过80万个教室。2018年交互智能白板毛利率达30.50%,领先于公司其他业务。

2013-2018年视源股份交互智能平板营收

数据来源:公开资料整理

2、软件

软件系统的应用场景主要集中在教室教学、学校管理,按教学服务内容简化为教、学、练、管、评五大功能,可细分为教务管理、互动课堂、课件资源、备课系统、试题库、智能阅卷、招生管理、智能排课等应用场景。以走班排课系统为例,新高考带来的个性化学习需求催生了走班排课系统。新高考需要的排课走班,必须依赖教育信息化产品来辅助完成,因此相关产品具有巨大的市场规模。晓羊教育“一人一课表”是为初高中提供用于走班教学的排选课SaaS系统,基于算法的技术支持,可以实现“小走班、中走班、大走班”的智能化选排课。

教学管理系统是“两平台”的重要部分,教学信息、学籍信息、课程信息的智能化管理;智能阅卷系统,通过OCR识别、自然语言识别、语音识别等人工智能技术,实现智能批改、智能阅卷,可提高教师工作效率;智能教学系统,配合相关硬件,实现直播录播、远程教学、课堂反馈、MOOC等功能,实现“智慧课堂”;学习资源系统是“两平台”的重要部分,其中比起系统建设更重要的是学习资源内容的建设;家校互动系统;通过连接家长、学校、学生,让家长能偶及时了解学生在校学习生活情况,也是学校安全建设的一部分;学业测评系统通过大数据分析,对学生学业情况进行全面的评估,一方面对学生有参考意义,另一方面对教研教学方向也有指导意义;走班排课系统是面对新高考政策推行进行的教学资源管理的创新,实现“一人一课表”。

3、云服务和SaaS

包括搭建云端数据服务器、推出SaaS业务等,可以让更多的学校和教育企业,可以在没有服务器储备的情况下运用各类教育信息化软件,同时还可以对大数据进行存储与分析。未来SaaS服务有望持续保持快速增长,同时,在云服务不断发展的过程中,更智能化的大数据分析服务也有望在教育信息化的舞台上大展身手。

以互联网巨头百度为例,百度教育通过百度教育大脑,开放了人工智能各方面的接口。在“智in中国”2018百度教育合作伙伴大会现场,百度教育与北京龙远鼎晟、九章天地文化等八家合作伙伴进行了签约。此外,百度教育实行“生态合作计划”,已与1000多家学校、5000多家教育机构及500多家出版社建立合作生态,打造开放、优质的教育生态智能平台,真正推动社会范围内的教育智能化升级。

三、增值服务

包括教辅软件、在线课堂、在线咨询、题库等服务,部分由学生和家长“买单”。但目前,在教育信息化大数据分析仍不够成熟,付费购买线上服务的消费习惯也未完全形成的状况下,ToC增值服务的商业模式仍不够清晰。

增值服务的扩张发展,先2B再2C是普遍被提及的路径。希望通过老师使用产品,将学生和家长也吸纳到平台上来,再通过数据分析等推出个性化的增值服务(错题本、学科辅导、微视频等),直接面向家长收费。因为老师作为节点,可以向上向下渗透,要么向上通过学校采购,要么向下寄希望于家长付费。但问题在于,增值服务的本质其实就是另一种形式的课外辅导,面临直接跟众多的课外辅导机构竞争,抢占孩子的时间及家长的费用支出。这一模式到了这一步,就应拿出课外辅导机构的一套评判标准,好好测算用户转化率、投入产出比等指标。

四、市场规模

目前教育信息化行业的收费模式分为两大类,TOB/G多采用项目合同制,TOC则根据具体的内容实行按时间段、按次数等收费。整体行业收入规模目前以TOB/G项目为主,TOC的收入往往惨杂其他非教育信息化内容,因此较难进行准确测算,仅采用人口客单价的简单估算。预计行业2020年整体规模接近4000亿。

预计随着教育信息化2.0的发展,2022年我教育软件入校率有望升至35%。目前按照30%渗透率计算增值服务使用率,费用按照300元的保守数字进行测算,根据《国家中长期教育改革和发展规划纲要》的目标和规划,2020年中国K12在校生数量达1.65亿人。仅K12的2020行业市场规模=0.3*1.65*300=148.5。

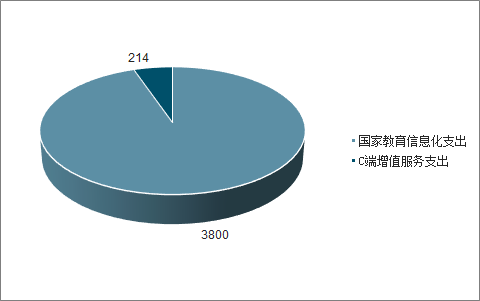

2020年广义教育信息化行业规模预测(亿元)

数据来源:公开资料整理

2019年中小学宽带接入率达到97%以上,并探索采用卫星通信等多种技术手段实现学校互联网全覆盖,此外全国师生网络学习空间开通数量新增1000万个。这意味着虽然教育信息化投入已逐步转向内容和平台,但是基础硬件设备的全方位普及仍是工作重点。

2019智慧教育产业趋势报告数据,随中国简政放权的实行,基层自主权在逐渐扩大。多地开始上调采购限额,由原来10万调整到50万,2014年到2017年小额采购在上升。而处于100-500万采购额区间的较2017年上涨12.02%,多用于采购大数据、云平台及智慧教室等整体应用解决方案建设。2019年预计100-1000万区间采购将持续攀升。此外,根据新增联网学校的比例推测,硬件市场规模仍将与软件市场平分秋色,预计2020年仍将属于千亿市场。

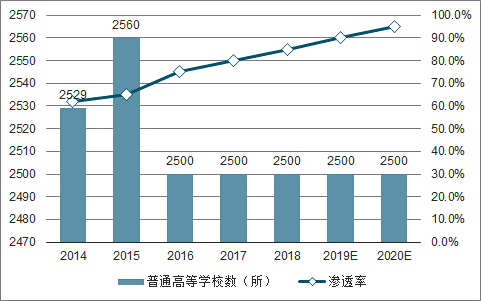

2014-2020年普通高等教育学校及渗透率预测

数据来源:公开资料整理

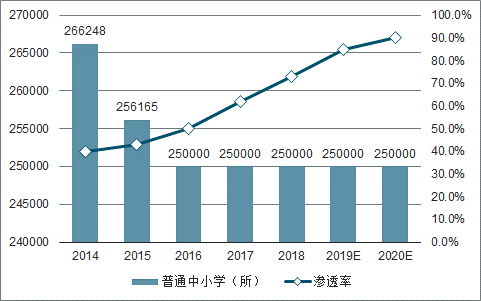

2014-2020年普通中小学及渗透率预测

数据来源:公开资料整理

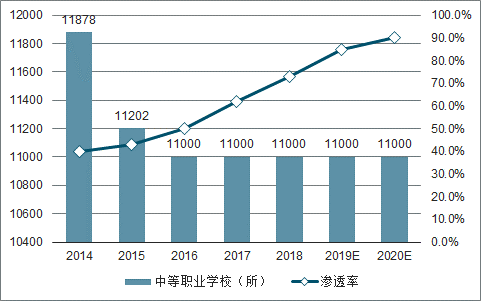

2014-2020年中等职业学校及渗透率预测

数据来源:公开资料整理

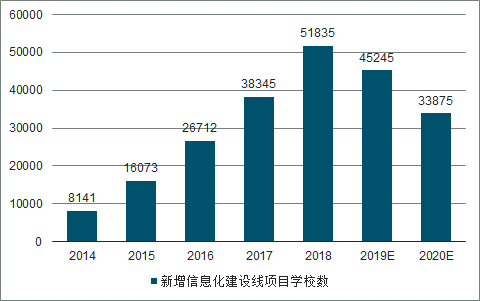

2014-2020年新增信息化建设项目学校数及预测

数据来源:公开资料整理

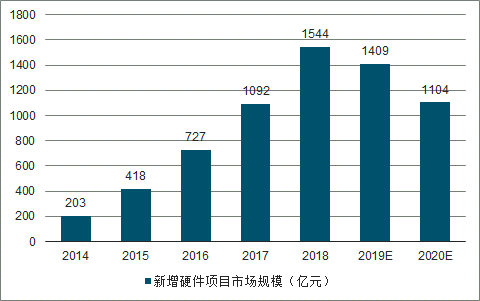

2014-2020年新增硬件项目市场规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国教育信息化行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国教育信息化行业竞争格局分析及投资发展研究报告

《2024-2030年中国教育信息化行业竞争格局分析及投资发展研究报告》共十二章,包含2024-2030年教育信息化行业投资价值评估分析,中国教育信息化投资与进展情况分析,中国教育信息化产业投资机会与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国教育信息化用户规模及主要企业经营分析,鸿合科技教育-教育信息化营业收入17.95亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国教育信息化行业政策分析:“三全两高一大”目标逐步实现[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国教育信息化经费投入及投融资情况分析:教育信息化市场投资金额已完成146.63亿元[图]](http://img.chyxx.com/2021/12/Q4271PVSM8_m.jpg?x-oss-process=style/w320)