一、化工行业运行情况分析

1、化工行业盈利能力及产品价格走势分析

全社会固定资产投资代表需求,目前化巟行业产能消化基本结束,产能扩张即将开启。

化工行业固定资产投资额增速为正,产能扩张即将开启

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国石油化工行业市场研究及发展趋势研究报告》

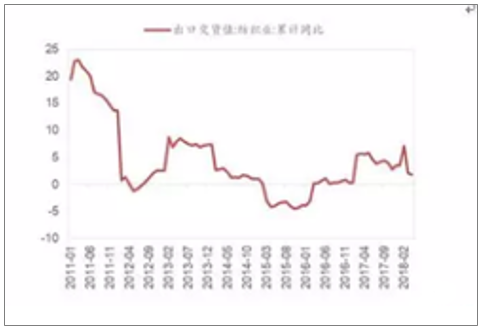

化工品产成品库存/营收已回升

数据来源:公开资料整理

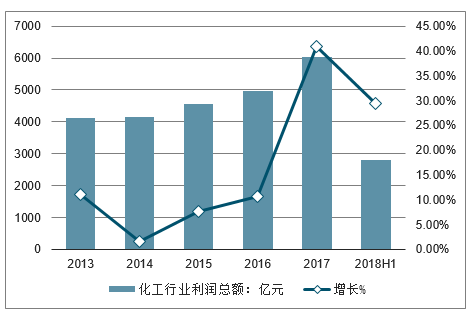

2018年上半年,我国化工行业规模以上企业实现主营业务收入37196亿元,上年同期主营业务收入为33553亿元,同比增长10.9%。2018年上半年,化工行业实现利润总额达2799亿元,上年同期利润总额为2162亿元,同比增长29.4%。

2013-2018年H1中国化工行业主营收入及增长走势

数据来源:公开资料整理

2013-2018年H1化工行业利润总额及增长走势

数据来源:公开资料整理

产品价格看,2016年以来伴随原油价格企稳、国内供给侧改革去产能的进程加速等因素,国内化工品价格指数显著上升,2017年四季度后,由于基数相对较高,增速有所放缓,但产品价格依然保持在较高水平。

化工原料及化工制品价格指数情况

数据来源:公开资料整理

2、化工行业供给情况分析

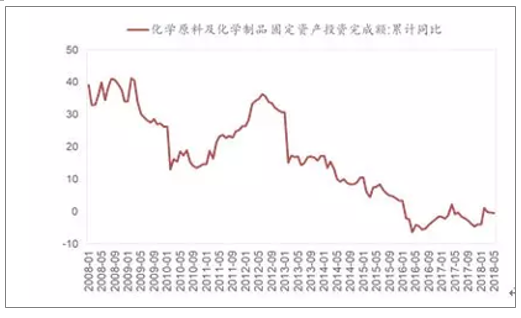

自2013年以来,化工行业固定资产投资增速持续走弱,并于2016年出现十年来首次负增长,到目前为止,固定资产投资增速仍处于下降通道中,在国家供给侧改革、环保趋严常态化大背景下,化工行业固定资产投资周期启动时间有望延后,一方面,政府对化工企业新增项目的环评、安评等审批加严加紧,审批时间拉长;另一方面,中小型“散乱污”企业在此轮环保督查中将持续退出,有效减少新一轮化工资产投资。两方面共同影响使得国内化工行业供给格局得到持续改善,且投资周期将大幅延后,伴随而来的是行业盈利周期的拉长。

化工原料及化工制品固定资产投资完成额情况

数据来源:公开资料整理

3、化工行业市场需求情况分析

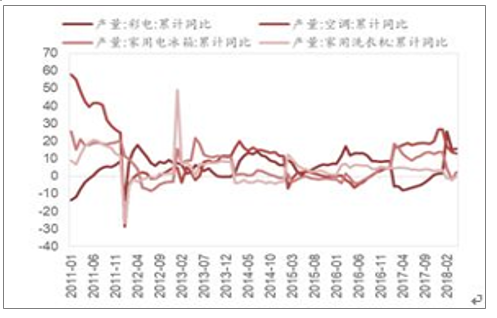

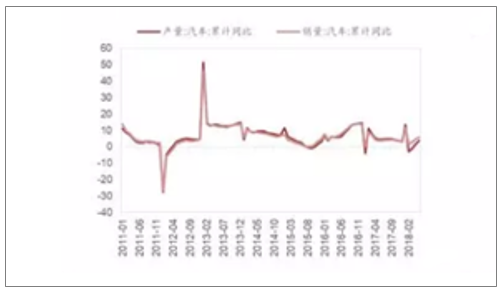

二季度以来,虽然国内经济增速存在下行压力,但从终端下游需求包括地产、汽车、家电、纺织服装行业的表现情况来看,对比历史发展水平,终端需求仍保持在较好水平。此外,放眼全球,作为火车头的美国依然强劲,日欧劲头转弱但依然处在相对高位,新兴经济体整体稳健。

房地产新开工与销售增速放缓

数据来源:公开资料整理

家电产量增速有所分化%

数据来源:公开资料整理

汽车产量增速较为平稳

数据来源:公开资料整理

服装出口增速有所上行

数据来源:公开资料整理

4、化工行业细分隐形冠军,成长确定性高

在环保趋紧、资金成本上升、人工费用增加、产业链配套更关键的环境下,边际产能要补历史欠账,成本进一步增加,意味着市场价格并不会有太多下行。而龙头企业一般较规范,成本增幅较缓,盈利不会下行太多,但市占率进一步提升,未来新增产能主要为龙头企业的先进产能,成本进一步下降,并且使供给量继续扩大。下游需求下滑导致需求区间缩小。

行业进入集中度快速拉升期

数据来源:公开资料整理

化学工业和生产生活紧密相关,而化工工业中精细化工则是最具活力的领域之一,是世界化工行业发展的新趋势。中国的精细化工行业已有相对好的基础与较大的生产规模,获得了非常大的进步,而且,精细化工适应中国发展的需要,进一步促进中国未来工业发展。

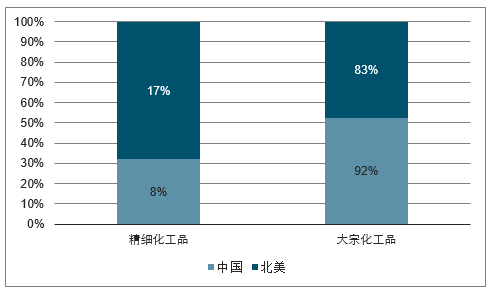

与大宗化工品生产自动化程度高、供应充足的状况不同,精细化工品通常需要通过多功能装置和间歇方式小批量生产,反应流程长,技术的复杂程度和要求更高,目前我国精细化工品发展仍显滞后,在化工体量中占比较低,国内占比仅为7%,而北美地区达13%,后期国内良好的工程师梯队、完备的工业体系将带给精细化工持续的发展动力。而作为产业升级及个人消费升级的关键之一,需求端并不会成为压制行业发展的桎梏,以IHS预测,预计2016~2021年我国精细化工品的需求将以6.3%的增速增长,其中个人护理、电子化学品、汽车、家庭护理、食品等领域将获得更快的增速。

中国、北美地区精细化工品比重对比情况

数据来源:公开资料整理

全球中地区精细化工品增速走势

数据来源:公开资料整理

5、化工行业景气度持续向好子行业分析

1、染料、有机颜料行业发展分析

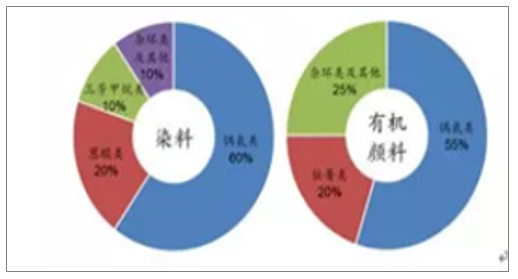

染料与有机颜料同为着色剂,两者绝大部分有着相似的化学结构,包括偶氮结构、蒽醌结构、杂环结构等等,区别在于染料能够溶解在所用的染色介质中,其最主要应用于纤维的染色处理;而有机颜料则既不溶于使用它们的介质,也不溶于被着色的底物,主要应用于油墨、塑料、涂料、橡胶等。随染颜料供给中枢东移亚洲,我国已成为世界染颜料产量第一大国,2016年我国染料、有机颜料产量分别为92.8万吨及23.4万吨,全部约占全球总量的70%,从近年我国染颜料行业主要经济指标来看,行业总体呈现稳中有增的基调。

染料与有机颜料大部分品种结构相似

数据来源:公开资料整理

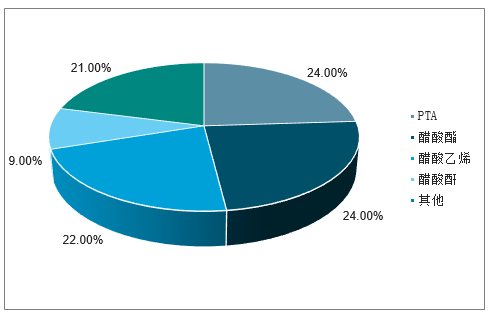

2、醋酸行业发展分析

醋酸作为重要的有机化工产品,下游主要应用于PTA、醋酸酯、醋酸乙烯等领域;2017年以来,受益于近年行业零增产下边际需求改善,叠加国内外大型醋酸装置不可抗力及停产检修频发影响,醋酸价格大幅上涨,行业重回高景气。

醋酸下游应用分布

数据来源:公开资料整理

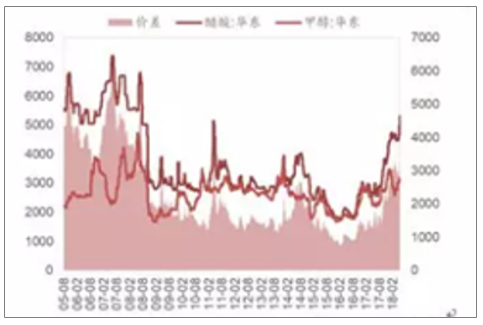

醋酸历史价格及价差

数据来源:公开资料整理

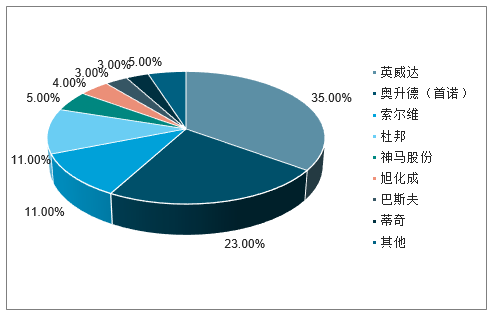

3、PA66行业发展分析:全球PA66产能高度集中,未来供给端新增有限

PA66(尼龙66;聚己二酰己二胺)最早由杜邦公司于1936年发明并向市场推广,因其具有优异的机械性能、耐磨性、耐温性、耐化性,广泛运用在化纤和工程塑料两大行业。由于PA66生产技术及投资门槛较高,行业长期呈现寡头垄断格局,产能集中在英威达、奥升德(首诺)、索尔维等巨头手中。

全球PA66聚合物的产能自2011年后增长有限,大约从280万吨增长至2016年的320万吨,而全球消费量从2011年的200万吨快速增长至2016年的270万吨。中国市场随着英威达上海基地(包括年产21.5万吨己二胺工厂和年产15万吨PA66聚合工厂)在2016年底的投产,PA66切片产能总计达到43万吨,而从需求来看,2016年国内PA66切片的表观消费量约为50万吨。据预测,在未来五年内计划、宣布新建或扩建的聚合装置非常少,其中仅有奥升德计划将美国的产能提高10-15%。

全球PA66供给集中度情况

数据来源:公开资料整理

4、原料己二腈行业发展分析:是决定PA66价格的关键因素

PA66是由己二酸与己二胺通过缩聚反应生成,而己二胺则是由己二腈加氢制得。分析PA66产业链结构,发现己二腈的供应最为紧缺,因为全球己二腈生产只掌握在英威达、奥升德、索尔维、巴斯夫这4家企业手中,且仅英威达和奥升德有富余产能向外供给,尽管众多厂家想突破己二腈的技术封锁,但是目前来看还没有威胁既有供需格局的强劲力量出现,此外,现有国际寡头上马己二腈的意愿也较弱。因此己二腈国际寡头能通过调节己二腈的供应来控制全球PA66的生产,成为了影响PA66价格的关键因素。

PA66切片及原料已二胺、已二酸价格走势

数据来源:公开资料整理

二、化工行业发展趋势分析

“十三五”期间,整个行业将体现出六大发展趋势,其中炼油、烯烃、芳烃、现代煤化工、化工新材料将是支撑全行业发展的重要领域。

1、行业总量将稳定增长,到2020年总产值可达16万亿元。

2、市场规模将发展扩大,国内大多数化工产品消费量可保持年均5%以上增长速度,其中化工新材料、高端专用化学品等年均增长率可达8%至10%.

3、供应能力将优化提升,通过淘汰“僵尸企业”等措施化解过剩产能,加快发展新能源、新材料等战略性新兴产业和生产性服务业。

4、优化调整产业结构,大力开拓化工新材料、专用化学品、高端装备制造、新能源、节能环保、信息生物等高端市场,提高高端产品自给率和占有率。

5、合理调控产业布局,西部、东北等资源丰富地区结合区域市场发展下游产业链,华东、华北、华南等地区依靠内地原材料和进口资源,发展差异化产品和高端、环保类产业。

6、将进一步推进全行业节能减排,践行清洁生产。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国基础化工行业市场深度监测及未来前景规划报告

《2023-2029年中国基础化工行业市场深度监测及未来前景规划报告》共十四章,包含2023-2029年基础化工行业投资机会与风险,基础化工行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。