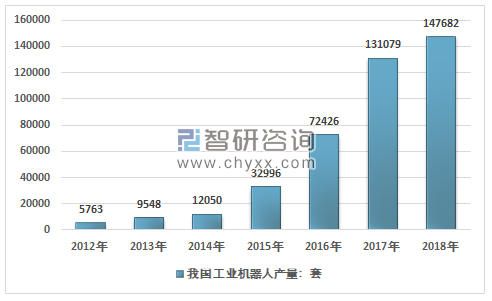

《机器人产业发展规划(2016—2020年)》提出,我国机器人产业在“十三五”时期要实现“两突破”“三提升”,即实现机器人关键零部件和高端产品的重大突破,实现机器人质量可靠性、市场占有率和龙头企业竞争力的大幅提升,形成较为完善的机器人产业体系。2017年我国工业机器人产量为131079套,2018年我国工业机器人产量增长至147682套。

2012-2018年我国工业机器人产量走势图

资料来源:国家统计局

随着工业4.0 的提出和国家智能制造2025 发展规划的颁布,中国要实现从制造大国向制造强国的转变。而工业机器人在实现智能制造、柔性制造的过程中的角色,将变得愈发重要,这也给国内工业机器人领域的协作机器人带来发展机遇。2017年我国协作机器人产量为2218台,2018年我国协作机器人产量在3810台左右,约占同期国内工业机器人总产量的2.58%。

2015-2018年我国协作机器人产量走势图

资料来源:智研咨询整理

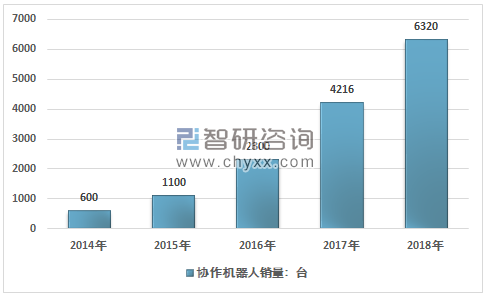

智研咨询发布的《2019-2025年中国人机协作机器人行业市场供需预测及投资战略研究报告》显示协作机器人在中国兴起于2014 年,主要是以外资厂商UR、Rethink 为主,国产协作机器人新松、达明、遨博、达明等企业亦正积极布局协作机器人市场。2017年我国国内协作机器人销量为4216台,2018年我国协作机器人销量达到6320台,国内协作机器人市场规模从2014年的1.26亿元增长至2018年的9.30亿元。

2014-2018年我国协作机器人销量走势图

资料来源:智研咨询整理

国内较早进入该领域的新松、哈工大机器人集团、遨博、路石、大族等各大机器人企业纷纷加码协作机器人的研发投资,并推出新品,以节卡、艾利特、扬天科技等为代表的创业公司也相继获得融资进入市场,据不完全统计2018年底我国协作机器人产业产能规模已过万台。

目前,协作机器人仅占工业机器人销量的7%。这些机器人体积更小,拥有更多的传感器,如果在运行时有人类或者其他物体靠近,这些特点使得协作机器人可以做出更快、更智能的反应。因此,相比于传统机器人,协作机器人的市场前景将更加广阔。

2018年我国协作机器人市场生产企业名单

企业 | 主要产品 | 首发年度 |

遨博 | AUBO-I3/I5/I7/I10 | 2015 |

新松 | 柔性多关节/双臂协作机器人 | 2015 |

达明(中国台湾) | TM5 | 2015 |

路石 | Titanite控制系统 | 2016 |

大族电机 | Elfin | 2016 |

麦荷科技 | buddy 6F | 2016 |

山思跃立 | WEE | 2016 |

敬科机器人 | jk7 | 2016 |

越疆科技 | dobot M1 | 2016 |

节卡 | 小助3/7/11/12 | 2017 |

海默机器人 | ER6-03 | 2017 |

库伯特 | 协作机器人系统 | 2017 |

扬天科技 | R-SV5/10/20 | 2017 |

艾利特 | ec75/ec66 | 2017 |

同川 | T7 | 2017 |

镁伽 | mrx-t4/S6 | 2017 |

格力 | 单臂/双臂协作机器人 | 2017 |

河姆渡机器人 | 单臂/双臂协作机器人 | 2017 |

沃迪 | TRE系列 | 2017 |

理惠诚 | 单臂/双臂协作机器人 | 2017 |

JK-tech | JK7/双臂协作机器人 | 2017 |

惠灵 | Z-ARM | 2017 |

资料来源:公司公告、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国协作机器人行业市场竞争态势及投资方向分析报告

《2024-2030年中国协作机器人行业市场竞争态势及投资方向分析报告》共十一章,包含中国协作机器人产业国际竞争力分析,2024-2030年中国协作机器人行业发展趋势展望分析,2024-2030年中国协作机器人行业投资风险分析及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国协作机器人行业全景速览:人机协同技术成为重要发展的方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年全球协作机器人占比及行业发展方向分析[图]](http://img.chyxx.com/2020/12/20201222131919obqd.png?x-oss-process=style/w320)