一、行业现状

2018年,国内新能源汽车销量达到125.6万辆,同比增长61.7%,依旧保持高速增长势头,是表现低迷车市中的一抹亮色。新能源车的突出表现主要来自乘用车的贡献,2018年国内新能源乘用车销量达到101万辆,同比增长82%。

2015-2019年国内新能源乘用车月度销量(辆)

数据来源:公开资料整理

2019年补贴退坡幅度进一步加大:2019年取消了250km以下续航里程纯电动车型的补贴,续航在250-300km、300-400km和400km以上的纯电动乘用车的退坡幅度分别为47.1%、60%和50%,,大幅的退坡会对企业的盈利能力造成一定压力。过渡期后地补被取消:2018年国补与地补的比例已从此前的1:1降至1:0.5,2019年过渡期结束后,地方不再对新能源汽车给予购置补贴,转为用于支持充电基础设施“短板”建设和配套运营服务等方面,这意味着2019年最终的新能源汽车购置补贴的退坡幅度将达到65%以上。

2019年双积分政策将全面实施,建立推动新能源汽车发展长效机制。2017年9月发布的双积分政策对燃料消耗(CAFC)积分和新能源汽车积分进行并行管理,其中燃料消耗积分只可打折结转至以后年度(不超过三年)或者在关联企业之间转让;而新能源积分不能结转到下一年度(16/19年可以等额结转),可以进行买卖,用以1:1抵偿不足的新能源积分和燃料消耗积分。如果车企在年度结算时未能抵偿燃料消耗和新能源负积分,则需要减少燃油车产量或进口量、增加新能源车产量,从而补偿之前的负积分,而在负积分未归零之前,车企所生产的不满足油耗目标值的燃油车将无法上市。双积分政策将接力补贴政策,促进整车厂加大在新能源汽车领域的持续投入,形成推动新能源汽车行业长期发展的有效机制。

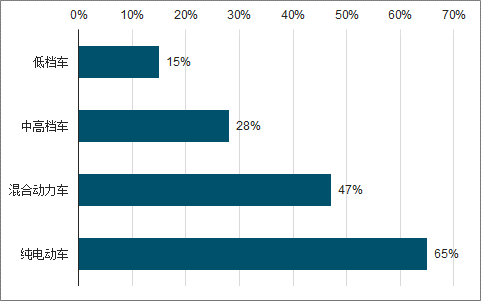

低档车汽车电子成本占比15%,高档车28%

数据来源:公开资料整理

全球车企均面临。油耗排放趋严压力。在能源紧缺,环保受重视程度日益提升的大背景下,全球各国及地区的油耗排放目标均在持续提升。如美国、日本、欧盟,依据其后续的油耗目标,年降幅均需保持在3%以上,带给整车厂巨大压力。以欧洲为例,2017年欧洲大部分国家和车企距2021年的目标仍有明显差距。

全球新能源乘用车销量达到202万辆。国内由于有政策上的大力扶持,一直被看做新能源汽车发展的主战场,而相较之下,海外市场前几年一直发展平淡,整体关注度有限。但17年以来,情况发生了明显变化:除了国内新能源乘用车销量依然保持快速增长态势以外,海外新能源车销量增速也逐步迎头赶上。2018年全球新能源乘用车销量达到202万辆,同比增长64%;其中海外市场销量99万辆,同比增长52%。

海内外新能源汽车均保持快速增长

数据来源:公开资料整理

二、行业格局

国内来看,受政策引导(补贴向高续航车型倾斜)、整车厂推出更有竞争力的中高端车型(如自主品牌上汽推出MarvelX,比亚迪推出唐DM,以及外资整车厂持续推出的新车)以及消费者对于新能源车型接受度的不断提升,新能源车的销售结构也出现了明显变化,2018年A00纯电动车在传电动车中的销量占比为49%,较2017年下降20pct,中高端车型占比提升明显。海外来看,定价更为亲民的Model3持续热销。这些都说明了新能源车在个人消费者市场潜力巨大。

2015-2018年纯电动乘用车销售结构变化

数据来源:公开资料整理

前普通消费者购买新能源车的意愿不强烈,更多的是因为目前市场上的产品或者价格高昂、或者产品竞争力弱,难以满足消费者的需求。而随着更多主机厂的进入,行业的技术和规模发展将提速从而带来成本的明显下降,同时也将有更多优秀的有性价比的车型推出,让普通消费者有车可选可买,而随着新能源车渗透率的提升,也将督促整车厂进行更多的投入,使行业形成正反馈,获得良性发展,助力新能源车渗透率持续提升。

1、吉利

吉利提出了自动驾驶“四步走”的G-Pilot战略,吉利在2018年推出了G-Pilot2.0,使其在自动驾驶水平处在Level2的水平,预计在2020年之后才能提供Level3及以上水平的自动驾驶。

目前吉利主要是与ABCD(奥托立夫(Autoliv)、博世(Bosch)、大陆(Continetal)、德尔福(Dephi))四大国际Tier1供应商开始合作,且已经启动了实际道路的测试,预计实现共计10亿公里的测试。目前吉利已经获得了重庆无人车上路的第一批测试牌照,而在欧洲和沃尔沃正在做联合开发,沃尔沃2017年在瑞典哥德堡已经启动了DriveMe项目。

2、广汽

广汽集团还在今年2月初与广州小马智行科技有限公司签订战略合作协议,约定双方将在自动驾驶技术、无人驾驶示范运营等领域开展合作,共同推动无人驾驶领域的发展。

广汽集团将分四个阶段实现无人驾驶。第一阶段是辅助驾驶,实现自动泊车、驾驶提醒等功能,现已实现;第二阶段是半自动驾驶;第三阶段高度自动驾驶;第四阶段完全自计动驾驶,预计2030年前实现。目前广汽在较多量产车的高配版本、顶配的版本上已经驶或即将实现自动驾驶L1、L2级。而2019年是广汽规划的L3量产在节点,希望在2020现年年初实现L3的量产,2022年实现大批量L4量产的能力。

3、长安

在智能化汽车方面,长安已制定了面向2025的智能汽车技术发展规划,即“654”战略。内涵是要搭建6大平台,掌握5大核心应用技术,分4个阶段实现智能化技术的产业化。

在智能网联方面,长安汽车将整合全球资源,形成“三国三地、各有侧重”的全球智能网联汽车研发体系。长安汽车已在长安研究总院设立智能网联技术研发中心,长安美国中心设立智能网联研发部门,同时准备在硅谷设立办事处,在印度建立离岸软件中心,形成“三国三地、各有侧重”的全球智能网联汽车研发格局。

4、上汽

上汽集团已经开展了封闭试验场、高速公路、特定园区及城区、地面及地下停车场等应用场景下的智能驾驶技术研究,整车测试累计里程超过5万公里。未来,智能驾驶技术将覆盖上汽集团荣威、名爵、大通三大自主品牌。上汽集团将率先推出一款自主品牌智能驾驶量产车型,将实现“最后一公里”自主泊车等特定场景下的智能驾驶功能。

上汽在车联网、单车智能、高精地图、自动驾驶等方面均有全面布局:

单车智能方面:高精地图与国内的一家众包高精地图项目Momenta、硅谷的高精地图DeepMap合作,另一方面18年9月28日,收购武汉的高精度地图公司光庭信息科技,这是一家汽车电子领域的老牌地图供应商。芯片和摄像头传感器方面,与英特尔和Mobileye技术开发合作。车联网方面:上汽正在和华为、中移动合作5G技术的开发,力图在美国的DSRC之外,打造中国的车联网通讯协议。目前上汽已经完成两代智能驾驶整车平台开发,以及集成5G通讯技术的车联网平台,构建了全自主知识产权的智能驾驶系统开发能力。

5、长城

目前,i-Pilot1.0的样车已经在国内进行超过50万公里的实路测试;基于i-Pilot2.0研发的样车,已经获得美国密歇根州无人驾驶测试牌照,并在北美开展实际道路测试。对于长城汽车而言,实现无人驾驶目标是循序渐进的2020年,实现部分自动驾驶,达到L3+级别,2023年实现高度自动驾驶,达到L4级别,2025年实现完全自动驾驶,达到L5级别。

三、行业发展趋势

1、人工智能

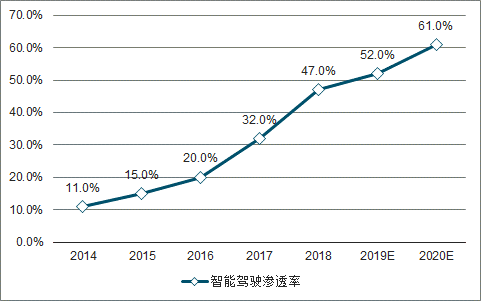

2019年3月19日召开的深改委会议通过了《关于促进人工智能和实体经济深度融合的指导意见》,指出“促进人工智能和实体经济深度融合”,“坚持以市场需求为导向,以产业应用为目标”,“结合不同行业、不同区域特点,探索创新成果应用转化的路径和方法”。我们认为智能驾驶是作为人工智能的主要应用场景之一,对中国建设创新型国家,发展人工智能整体产业具有重要意义,战略意义有望提升且今年将迎来产业临界点。而从整个行业来看,目前正处于行业发展的临界点。

预计至2020年全球座舱电子市场规模将增长至432亿美元,5年CAGR为8%,远高于未来5年全球整车销售3%左右的预测增速。

而液晶显示屏占比都将快速上升,其中全液晶显示屏占比将从2016年的7%上升至2021年的20%。在液晶屏占比上升的同时,单车液晶屏数量也持续上升,根据IHS的数据2016年单车液晶屏数量为1.31块,到2018年将上升至1.59块,未来将向6块屏幕的目标进展。

预计至2019年液晶仪表盘渗透率为14.5%,对应市场空间为71.9亿元。液晶中控是车内所有屏幕中普及程度最高的,预计到2019年渗透率为30%,市场规模74.4亿元。

2013-2018年单车液晶屏数量不断增多

数据来源:公开资料整理

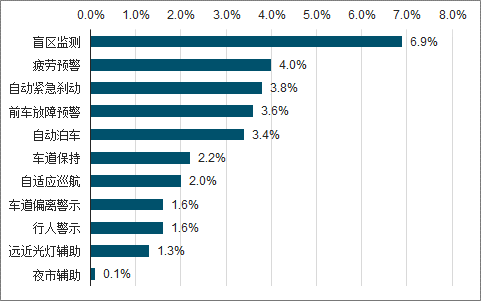

国内ADAS系统绝大部分功能的渗透率低于5%,离发达国家有明显差距。

ADAS不同应用场景渗透率

数据来源:公开资料整理

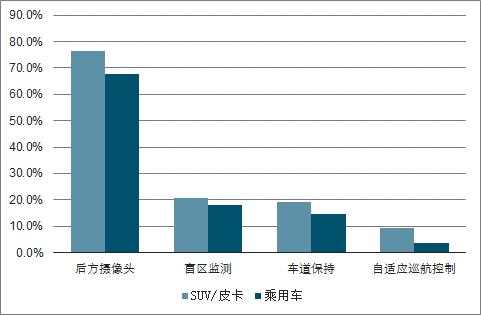

国内不同种类汽车ADAS产品渗透率

数据来源:公开资料整理

ADAS市场呈加速发展态势,预计中国占全球30%份额

数据来源:公开资料整理

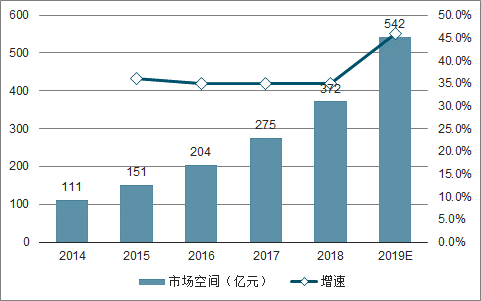

随着车厂不断导入ADAS功能,同时叠加政府法规的助推,ADAS市场将加速成长。预计2017-2019年中国ADAS市场规模分别为275亿元、372亿元、542亿元,增速为34.8%、35.3%、45.7%,呈加速发展态势,预计至中国ADAS市场将占据全球30%的份额。

2014-2019年中国ADAS市场空间及增速预测

数据来源:公开资料整理

2018年开始,自动驾驶的产品已经逐步登上舞台,部分主机厂已经实现量产,预计在2019年到2020年会更大规模的量产。而与此同时乘用车以外,国内部分企业已经在进行L3/L4级自动驾驶卡车和配送车的车试运营,多家企业计划在2019-2020年实现特定场景下的L3/L4自动驾驶量产商业化落地。

从产品端理解渗透率提升的必然性,L2已经开始大幅提升产品的竞争力。自主品牌在2018年陆续开始推出L2级自动驾驶量产车型,涵盖了主流主机厂,包括吉利、上汽、长安、长城等,标志着国内L2级别自动驾驶技术的成熟,而CS75、缤越等在低迷的车市下形成月销破万的爆款,表明L2确实在提升产品竞争力。下一步是跟随各个主流自主品牌进行大规模铺开,与此同时可以看到,合资品牌也开始推出自己的L2级别车辆进行卡位,比如一汽大众途岳、凯德拉克的CT6。

未来主要的提升幅度来自于30万以下的新车。根据前文统计,自适应巡航目前在30万以下车型的配置仅为11.67%,车道保持在30万以下车型的配置仅为11.88%,与此相对的是自适应巡航与车道保持在30万以上车型中的渗透率为57.75%和55.77%。因此未来结构性的增长一定是来自于30万以下级别车市。

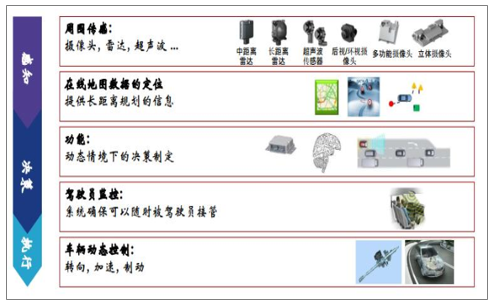

自动驾驶所需要的核心技术

数据来源:公开资料整理

从2018年起,部分国内硬件供应商,目前已经开始自建工厂以实现产品量产,软件以及算法公司也在布局应用落地,考虑到国内多数主机厂计划在2020年实现L3及更高的自动驾驶,则2019-2020年会是大批零部件和解决方案提供商量产&商业化落地的一年。

对于国内自动驾驶的创业公司来说,经过三四年的巨额融资,已经到了验证成果、证明自己商用潜力的时期。

从硬件和产品两个维度,我们认为毫米波雷达与高精地图后续将有望率先实现商业化量产落地。

2、毫米波雷达

毫米波是指频率位于30GHz到300GHz之间的电磁波。近些年,随着毫米波雷达技术水平的提升和成本的下降,毫米波雷达开始应用于ADAS,并成为自动驾驶所需的传感器。当前主要的毫米波段为24GHz,77GHz,79GHz是未来发展方向。检测距离和距离分辨率是衡量车载雷达性能的要素;相比于毫米波雷达市场主流的24GHz、77GHz雷达,下一代产品79GHz雷达兼具远测距和高分辨率的特点。77GHz是当前车载毫米波雷达的主要使用频段,24GHz雷达严格意义上处于厘米波段,但在特性上接近毫米波雷达,因而也被归类入其中。

毫米波雷达发展趋势

数据来源:公开资料整理

毫米波最大优势在于可以弥补摄像头的不足,精度较高,穿透雾、灰尘的能力强,能够全天候全天时工作。不过,毫米波易受干扰,而且难以识别小的物体。

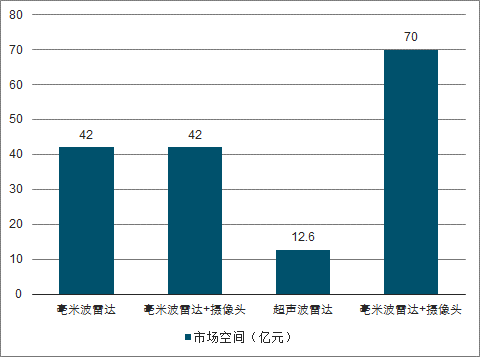

目前国内毫米波雷达基本均由国外厂商垄断,博世、大陆、Hella、电装、德尔福占了市场上几乎所有的份额。毫米波雷达的市场空间将会是目前的三倍。

2020年毫米波、摄像头市场空间预测

数据来源:公开资料整理

3、高精地图

传统的导航地图以描述性为主,用来定量的内容较少,在精度、维度、信息量上都无法满足L3及以上自动驾驶的需要。因此在目前阶段,各个整车厂都开始在高精地图方面做积极的布局,为2020年起的L3浪潮做准备。

高精地图可以认为是建立一张地图的绝对坐标,精度更高,交通信息元素丰富,能够为定位和路径规划提供精细依据,是感知层除传感器以外的另一重要核心,是整体解决方案中不可替代的关键部分。

高精地图的建立一般是采用众包形式,使用传感器进行道路数据采集并在后台完成绘制。由于高精度地图、周期长的特性,也有以特征测绘这样精度较低、相对简易的技术方案建图。

相关报告:智研咨询发布的《2018-2024年中国智能驾驶行业发展现状分析及市场前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)