网约车是指基于移动互联网、以手机APP为主要服务平台、为具有出行需求的顾客和具有出行服务资格与能力的驾驶员提供信息沟通和有保障连接服务的新型商业运行模式。

2013 年,基于移动互联网和 GPS 定位技术在线呼叫出租车的移动“快的打车”的出现,掀起了中国个人出行市场变革的序幕。在此之后的五年间,一大批专注于新型移动出行的初创企业相继成立,并获得资本争相追捧。

有关互联网平台公司推出的“专车”、“一号专车”等都属于这一类别,生活中常用“专车”来指代这种新形式的用车方式,以区别于传统出租车。由于目前除了专车,还有快车、拼车等多种形式,为了不引起混淆,并能更准确讨论互联网平台公司介入交通出行领域的问题,不使用“专车”一词,而是使用“网络约租车”,简称“网约车”。

网约车类服务包括专车、快车和顺风车等等,是传统用车市场的补充。该模式除了提供预约租车服务之外,还通过创新性地利用信息技术、大数据分析技术和管理优化技术来开发整合一系列综合服务,包括驾驶员服务质量与信用评价、导航、拼车等,甚至还发展到城市交通自动化调度、交通拥堵治理等。

中国互联网网约车市场的发展周期分为四个阶段,即:探索期、市场启动期、高速发展期和应用成熟期。目前中国互联网网约车市场正处于高速发展期。中国互联网网约车市场发展过程如下:

中国互联网网约车市场正处于高速发展期

资料来源:公开资料整理

从2013年开始,经过移动支付的入口抢夺,网约车的补贴大战,经过了数年的发展,互联网专车已成为中国移动互联网用户的常用出行方式之一。2017年,中国互联网专车市场已进入高速发展期,用户增长率将保持平稳,并在高速扩张的同时继续深化用户体验。

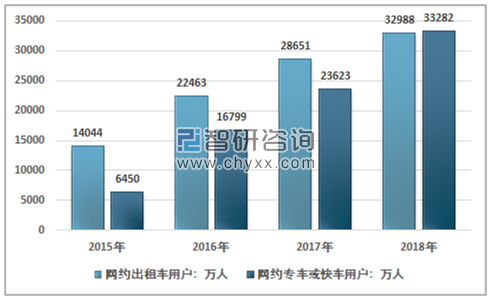

CNNIC的调查统计数据显示,截至2018年12月,我国网约出租车用户规模达3.30亿,较2017年底增加4337万,增长率为15.1%。网约专车或快车用户规模达3.33亿,增长率为40.9%,用户使用比例由30.6%提升至40.2%。

2015-2018年我国网约车用户规模统计

资料来源:CNNIC,智研咨询整理

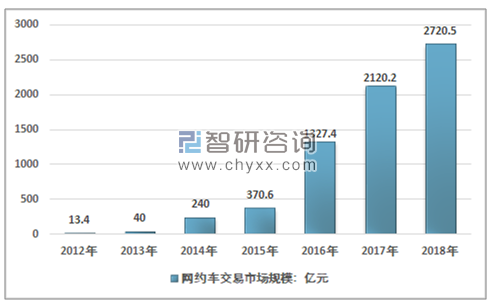

目前互联网出行的主战场集中在一、二线城市,其渗透率分别为40.1%和17.3%,而三、四线城市仍是等待挖掘的巨大蛋糕。2017年中国互联网出行市场规模达2120亿元,已进入高速发展阶段; 2018年网约车市场交易规模增至2720.5亿元,而后恢复平稳增长,到2019年全国网约车交易规模将突破3000亿元,2022年交易规模将进一步超5000亿元。

2012-2018年网约车行业交易规模

资料来源:智研咨询整理

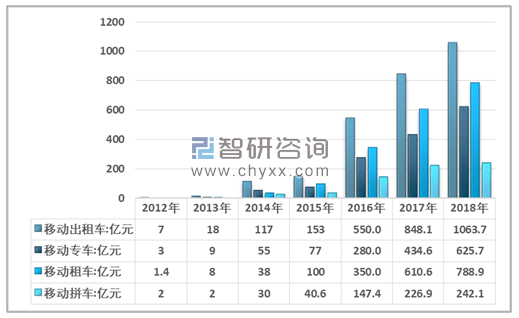

2012-2018年中国网约车市场细分规模情况

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国网约车行业市场供需预测及发展前景预测报告》指出:网约车市场经过前几年的快速扩张后,随着网约车监管的加严,市场增长速度将放缓,同时经过一系列的收购合并,网约车的市场集中度进一步提升。目前行业呈现明显的寡头垄断格局。

行业领先企业滴滴的用户规模达到1亿人,日均订单超过 2000万,其在移动出行市场的份额超过 80%。Uber(已被滴滴收购)、易到、神州专车分处市场后三位,而且这三家出行企业的用户活跃度在过去一年出现显著下滑态势。

从覆盖区域上看,一线城市贡献了网约车平台超过 50% 的订单量。从 2017 年年初起,滴滴宣布开始向三、四线及县级城市下沉。作为最早涌现的出行模式,网约车市场已步入市场成熟期,未来的增长更大程度取决于车辆运营效率的提升和服务的精细化。

从目前发展来看,滴滴虽然占据了较大的市场份额,但依然存在较大隐忧,一方面是合规的司机较少,企业面临一定的政策风险,另一方面,网约车市场竞争也在逐步的加剧。

汽车市场不景气,同时5G时代的推动汽车出行服务进一步发展,几乎所有主流主机厂商都在向出行服务转型。自主品牌“领头羊”吉利2015年就推出了“曹操专车”;日前又宣布与戴姆勒组建合资公司,提供高端专车出行服务。宝马和戴姆勒这两家“劲敌”甚至还把出行服务合并在一起,抱团抢占市场,两家巨头已宣布将旗下共享汽车、网约车服务、停车服务、充电网络、多模式联运等五大方面业务进行合并和扩充,各出资50%股份成立合资企业。

但从目前的现状来看,汽车整车企业依然难以撼动滴滴出行,主要是出于主机厂商的运营模式具有极大的重资产特性,规模化扩张相对困难,同时网约车行业又具有较大规模效益。因此整车厂商投资或是自主建立的出行服务企业发展都具有较大困局。

降低人力和运营成本,发展自动驾驶或许是车企在出行领域“弯道超车”的出路。Alphabet旗下自动驾驶汽车公司Waymo宣布,计划于12月初推出世界上第一个商业化的自动驾驶汽车服务;通用汽车也计划明年年底启动类似的自动驾驶乘车服务。

大众汽车集团也确立了转型出行服务商的目标。“逸驾智能”作为大众旗下子公司,将围绕智能车联网、智能出行生态、智能基础设施、大数据应用和智能驾驶等五大核心业务领域,打通传统汽车和互联网科技行业的壁垒。大众首款搭载人工智能车联网系统的车型,不久将在中国正式上市,同时,逸驾智能车联网服务内容也将不断升级。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网约车行业市场调查研究及发展前景规划报告

《2024-2030年中国网约车行业市场调查研究及发展前景规划报告》共十二章, 包含2024-2030年网约车行业投资机会与风险防范,网约车行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国网约车行业全景速览:加速推广新能源汽车和自动驾驶技术,拓展多元化的服务模式[图]](http://img.chyxx.com/images/2023/0629/134a8a9d410832f6ea5b8f80721426d27f56c239.jpg?x-oss-process=style/w320)

![2022年中国网约车行业全景速览:市场规模不断扩大,行业集中度高[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国网约车行业发展回顾及行业发展趋势分析:行业赛道热度不减,市场规模不断扩大[图]](http://img.chyxx.com/2022/02/W0719MBUKK_m.png?x-oss-process=style/w320)