一、高铁票价市场化加速,未来或形成弹性浮动票价

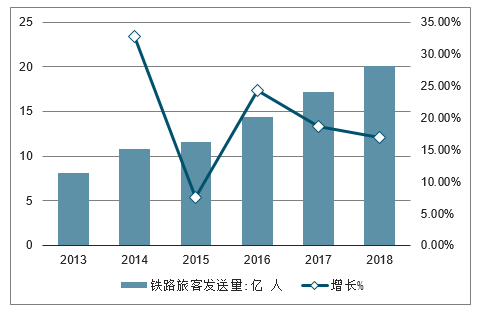

2018年全国铁路旅客发送量同增9.4%至33.7亿。其中高铁动车组发送旅客同增16.8%至20.05亿。近年来高铁旅客发送量增速保持两位数增长,为全国铁路客运量增速的2倍左右。高铁动车组旅客占比持续走高,2018年提升至59.5%,逐渐取代普客为主要铁路客运方式。考虑高铁线路网络完善和复兴号动车组扩容,未来3年高铁动车组客运量同比增速或为10%~15%。

2018年全国铁路旅客发送量同增9.4%至33.7亿

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铁路客运行业市场现状分析及投资前景预测报告》

中国高铁动车组已累计运输旅客突破90亿人次,成为中国铁路旅客运输的主渠道,中国高铁的安全可靠性和运输效率世界领先。

2013-2018年全国高铁旅客发送量及增速(单位:亿人,%)

数据来源:公开资料整理

2016年2月,国家发改委《关于改革完善高铁动车组旅客票价政策的通知》,高铁动车票价改由铁路总公司自行定价。考虑铁路运输公益性,普客定价权仍属发改委。高铁动车组方面,中铁总可按照客流需求和

其他运输竞争情况等因素实行一定的折扣票价。制定公布票价应在售票前对外公告,调整公布票价应提前30天公告。高铁票价市场化加速,提升票价上限并根据供需结构实行弹性浮动票价。

高铁票价市场化加速,未来逐渐形成弹性浮动票价

时间 | 调整范围 | 调整内容 |

2017.1 | 南环岛高铁 | 等座由83.5元上调19.8%至100元,一等座由99.5元上调60.8%至160元。 |

2017.4 | 南沿海高铁 | 等座上调幅度约25%-30%,一等座上调幅度约55%-65%。 |

2018.3 | 28条城际铁路最大折扣提升至20% | 2018年4月28日起中铁总对28条城际铁路部分动车组列车票价,实行不同形式、不同幅度的折扣优惠,最大折扣幅度由前期试点的10%提升至20%。 |

2018.5 | 早期开通6条线路200~250公里的高铁动车组调整票价 | 2018年7月5日起对早期开通的合肥—武汉、武汉—宜昌、贵阳—广州、柳州—南宁、上海—南京、南京—杭州等时速200~250公里的高铁动车组公布票价进行优化调整,铁路运输企业可根据供需在上限票价内实行下浮,折扣幅度最大6.5折。 |

2018.5 | 京津城际特等座。一等座 | 二等座维持不变,一等座由65.5元上调34%至88元,特等座由93.5元上调6%至99元。同时28条城际铁路部分动车组列车票价,最大折扣幅度由10%提升至20%。 |

时间 | 调整范围 | 调整内容 |

2017.1 | 南环岛高铁 | 等座由83.5元上调19.8%至100元,一等座由99.5元上调60.8%至160元。 |

2017.4 | 南沿海高铁 | 等座上调幅度约25%-30%,一等座上调幅度约55%-65%。 |

2018.3 | 28条城际铁路最大折扣提升至20% | 2018年4月28日起中铁总对28条城际铁路部分动车组列车票价,实行不同形式、不同幅度的折扣优惠,最大折扣幅度由前期试点的10%提升至20%。 |

2018.5 | 早期开通6条线路200~250公里的高铁动车组调整票价 | 2018年7月5日起对早期开通的合肥—武汉、武汉—宜昌、贵阳—广州、柳州—南宁、上海—南京、南京—杭州等时速200~250公里的高铁动车组公布票价进行优化调整,铁路运输企业可根据供需在上限票价内实行下浮,折扣幅度最大6.5折。 |

2018.5 | 京津城际特等座。一等座 | 二等座维持不变,一等座由65.5元上调34%至88元,特等座由93.5元上调6%至99元。同时28条城际铁路部分动车组列车票价,最大折扣幅度由10%提升至20%。 |

数据来源:公开资料整理

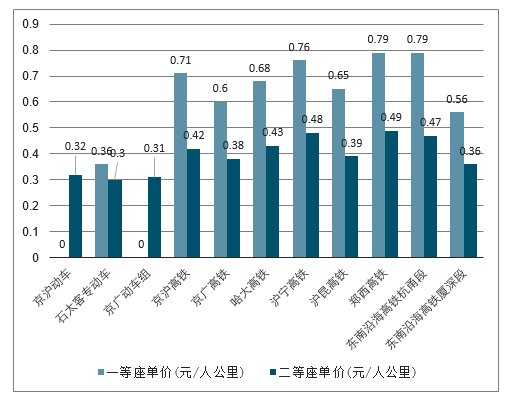

二等座动车组和公路相当,高铁占航空票价近六成。目前我国设计时速200-250公里的动车组二等座平均定价0.30元/人公里,一等座0.38元/人公里,二等座和公路客运平均运价基本相当。设计时速250-350公里的高铁二等座平均定价0.46元/人公里,一等座0.77元/人公里,二等座相当于1000公里航空干线平均票价58%。考虑高铁线路网络完善和复兴号动车组扩容,未来3年高铁动车组客运量同比增速或10%~15%。

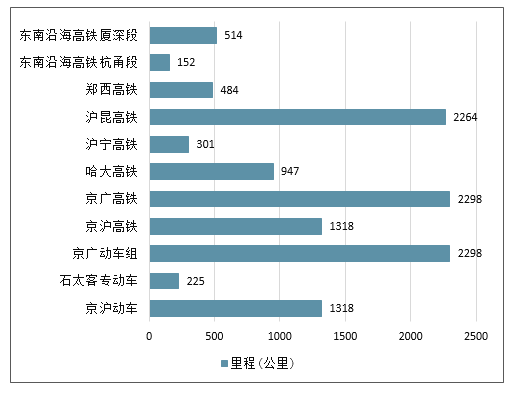

高铁动车组里程

数据来源:公开资料整理

一、二等座动车组高铁票价

数据来源:公开资料整理

一、二等座动车组高铁平均定价0.30、0.46元/人公里

数据来源:公开资料整理

京沪线航空、高铁客座率高企,航空票价上行或传递至铁路。京沪高铁规划之初,关于航空和铁路分流的争论不绝于耳。近7年来从京沪航线的客座率和票价来看,需求仍未充分释放。2017年京沪航线旅客发送量约751万人,较第二航线(上海-深圳)高出50.5%,京沪线需求旺盛推动航空、铁路客座率保持高位。

航空经过两个航季提价,京沪航线经济舱全价较2017-18年冬春航季提升21%至1490元。票价上行有望从航空传递至铁路,高铁市场化程度较高或首先获益,京沪高铁或迎来量价齐升。按照人均利润测算,2017年京沪航线人均利润297.3元,高于京沪高铁70.7元。

相对于航空市场竞争激烈、汇率和油价扰动,京沪高铁具有运量大、方便区间出行的特点,资产稀缺相对垄断,重资产特征成本相对固定,成长性更优。不考虑客运量增长,预计京沪线高铁票价每提升5%,对应利润端增量约为37亿。

2017年京沪高铁人均利润70.7元

2017年 | 京沪高铁 | 京沪航线 |

旅客发送量(亿人次) | 1.8 | 0.075 |

收入(亿元) | 195.95 | 74 |

票价(元) | 553 | 1360 |

利润(亿元) | 127.2 | 22.3 |

里程(公里) | 1318 | 1077 |

耗时 | 4小时18分钟—6小时20分钟 | 约2小时10分钟 |

人均利润(元) | 70.7 | 297.3 |

数据来源:公开资料整理

二、2019年广深铁路净利润预测及未来优质资产注入或提升广深铁路盈利能力

1、托管广深段高铁,2018年8月香港段通车

2018年9月23日广深港高铁香港段投入运营,实现深圳福田至香港西九龙14分钟到达。广深港高铁连接广州、东莞、深圳和香港,为高铁“八纵八横”中京广高铁延伸线。广深港高铁线路里程141公里,其中广深段、香港段分别115公里、26公里,其中广深段深圳北、福田分别于2011年12月、2015年12月通车。目前广深港高铁广深段(简称“广深高铁”)委托广深铁路股份运营,中国铁路建设投资公司为控股股东,实际控制人为中铁总。作为中铁总旗下唯一铁路客运上市平台,未来存在注入广深铁路股份可能,优质路产注入有望增强公司盈利能力。

广深港高铁线路里程141公里,香港段2018年9月通车

- | 通车里程(公里) | 通车时间 | 二等座票价(元) | 所属机构 |

广州南站 | 0 | 2011年12月 | 0 | 中国铁路广州局集团有限公司 |

庆盛站 | 31 | 24.5 | ||

虎门站 | 50 | 34.5 | ||

光明城站 | 86 | 59.5 | ||

深圳北站 | 102 | 74.5 | ||

福田站 | 111 | 2015年12月 | 82 | |

香港西九龙站 | 141 | 2018年9月 | 187 | 港铁公司(MTR) |

数据来源:公开资料整理

2、城际公交化提升竞争力,预计分流风险出清

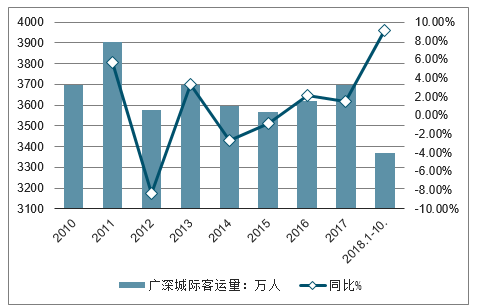

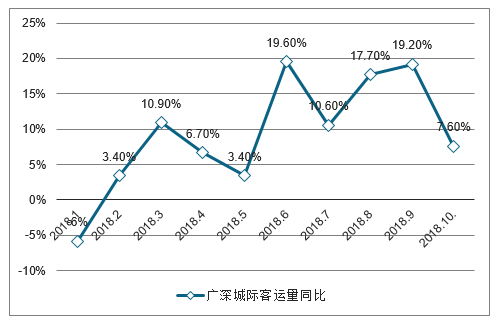

目前广深高铁分流对广深城际旅客发送量影响2015年已基本出清,2018年1-10月广深城际客运量同增9.1%,其中10月同比增长7.6%。广深高铁和城际起始站和线路走向均不相同,高铁分流仅局限在去往福田方向的客流,随着高铁福田站通车、分流压力基本出清。相对于高铁列车,广深城际推出便捷性、公交化运营提高自身竞争力;广深城际始发站位于市中心附近广州站和广州东站,高峰时刻每10分钟有1对动车组开行,途径东莞和平湖站能进行有效客流补充。

广深城际公交化提升竞争力,预计分流风险出清

- | 始发站 | 终点站 | 运行时间 | 停靠主要站点 | 二等座票价(元) | 每天运行列车(对) |

广深城际 | 广州站/广州东站 | 深圳罗湖 | 约1小时20分 | 广州东、东莞、常平、樟木头和平湖站 | 79.5 | 107 |

广深港高铁(广深段) | 广州南站 | 深圳福田 | 约30分钟 | 虎门站 | 82 | 2 |

数据来源:公开资料整理

2018年1-10月广深城际客运量同增9.1%

数据来源:公开资料整理

2018年10月广深城际客运量同增7.6%

数据来源:公开资料整理

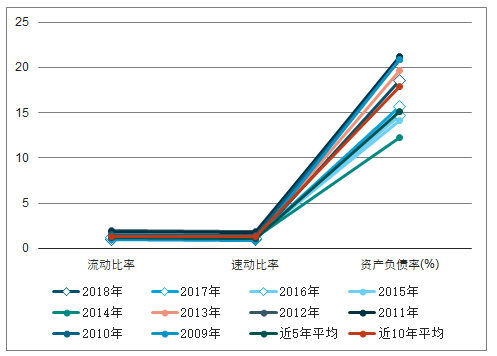

3、广深铁路经济运行能力分析

广深铁路盈利能力:

数据来源:公开资料整理

广深铁路现金能力:

数据来源:公开资料整理

广深铁路成长能力:

数据来源:公开资料整理

广深铁路偿还能力:

数据来源:公开资料整理

广深铁路营运能力:

数据来源:公开资料整理

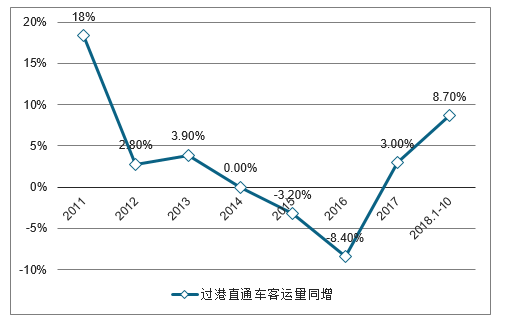

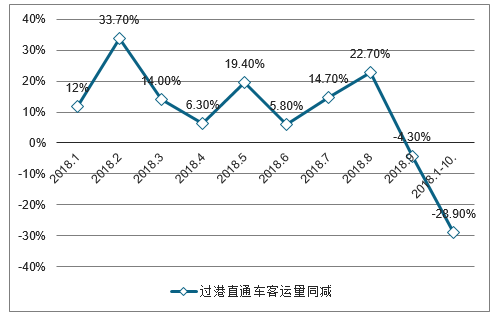

4、高铁通车分流直通车客流,预计2019年净利润同减约3000万

广深港香港段通车预计对过港直通车产生分流,2018年1-10月过港直通车客运量同增8.7%,其中10月同比大幅下降28.9%。考虑高铁香港段通车的影响持续,预计11、12月过港直通车客运量同比减少20%,2018年、2019年过港直通车客运量或同增3%,-8%。2017年过港直通车实现营业收入5.2亿元,过港直通车业务占客运收入6.7%。预计客流量每减少5%,影响广深铁路净利润约1900万,预计对应2018年业绩弹性1.7%,风险整体可控。

2018年1-10月过港直通车客运量同增8.7%

数据来源:公开资料整理

2018年10月过港直通车客运量同减28.9%

数据来源:公开资料整理

5、香港段通车提升盈利能力

目前广深高铁日开行列车28对,假设上座率83%,预计2017年营业收入25亿元。成本端包括:广深高铁总投资205亿,固定资产按照30年计提折旧,折旧成本年化6.9亿;长期借款102.5亿元,假设贷款利率4.9%、期限25年,财务费用年化为5亿元;水电费参照京沪高铁标准。受益高铁香港段开通,预计2019年广深高铁净利润或4.9亿,净利率较广深铁路高近10pcts。铁路资产证券化加速,未来优质资产注入或提升广深铁路盈利能力。

受益高铁香港段开通,预计2019年广深高铁净利润或4.9亿

- | 2017 | 2018 | 2019 | 2020 |

收入合计(亿元) | 25 | 27 | 31.1 | 36.9 |

YOY(%) | - | 8% | 15% | 19% |

成本合计(亿元) | 22 | 22.8 | 24.5 | 26.9 |

固定资产折旧(亿元) | 6.8 | |||

委托经营费(亿元) | 6.4 | 6.9 | 7.9 | 9.5 |

水电费(亿元) | 3.8 | 4.1 | 4.7 | 5.6 |

财务费用(亿元) | 5 | |||

毛利润(亿元) | 3 | 4.2 | 6.6 | 10.1 |

净利润(亿元) | 2.3 | 3.1 | 4.9 | 7.6 |

数据来源:公开资料整理

6、期待优质资产注入,土地收益或超预期。

直通车收入占比仅2%+,预计分流影响有限。2019年广深铁路营业收入或同增5.6%,考虑成本端同比改善,净利润或同增18%至13.1亿。公司和铁路改革多项主题相关,土地收益或超预期,关注资产注入和普客提价落地。预计石牌货场或贡献净利润8.0亿~10亿,2019年有望入表。目前公司估值PB为0.85倍,处于历史底部区域,铁路改革加速叠加成本改善或推动估值上行。

广深铁路盈利预测

项目/年度 | 2016 | 2017 | 2018E | 2019E | 2020E |

营业收入(百万元) | 17281 | 18331 | 20148 | 21276 | 22299 |

增长率YoY% | 9.9 | 6.1 | 9.9 | 5.6 | 4.8 |

项目/年度 | 2016 | 2017 | 2018E | 2019E | 2020E |

净利润(百万元) | 1158 | 1015 | 1108 | 1308 | 1412 |

增长率YoY% | 8.2 | -12.3 | 9.1 | 18.0 | 8.0 |

每股收益EPS(基本)(元) | 0.16 | 0.14 | 0.16 | 0.18 | 0.20 |

毛利率% | 11.3 | 9.3 | 9.9 | 10.3 | 10.9 |

每股净资产(元) | 4.0 | 4.0 | 4.1 | 4.2 | 4.3 |

PE | 21.8 | 24.9 | 19.4 | 17.4 | 16.6 |

PB | 0.9 | 0.9 | 0.8 | 0.8 | 0.8 |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)