1、供给紧缩

春节以来海外铜矿连续发生供应干扰事件,秘鲁南部,智利北部暴雨,嘉能可计划刚果金铜钴矿减产等,市场集中重估全年矿干扰率以及矿产量增速。当前各机构对2019年铜矿产量预估已经下调逐步接近0,甚至个别机构给到负增长。2019年开始,铜矿供应进入紧缩期。

2018年中国铜矿产量160万吨,而同期进口1972万吨,进口数量远大于国内产量。说明国内对于国外铜矿依存度较高。

2011-2018年中国铜矿产量规模

资料来源:美国地质局,智研咨询整理

2012-2018年铜矿砂及其精矿进口数量

年份 | 铜矿砂及其精矿进口数量(万吨) | 同比增长(%) |

2012年 | 783 | 22.6% |

2013年 | 1007 | 28.7% |

2014年 | 1181 | 17.3% |

2015年 | 1329 | 12.6% |

2016年 | 1696 | 28.2% |

2017年 | 1735 | 2.3% |

2018年 | 1972 | 13.7% |

数据来源:中国海关,智研咨询整理

参考相关报告:《2019-2025年中国铜材(铜加工材)行业市场深度监测及投资机会研究报告》

目前SMM干净矿现货TC报65-69美元/吨,较上周持平,但市场还是偶有传出65美元/吨之下的报盘,甚至成交但从市场交易来看,童心多在65-67美元/吨,65美元/盹之下的TC目前成交对于冶炼厂来说较为艰难现货铜精矿TC经过一个季度的快速回落,似有维稳之势,这也得益于Las Bambas铜矿相当地居民纠纷解决,对于铜精矿市场供应稍有所补充国内20%精铜矿到厂系数较上周持平于87-88%.

然而,对于铜精矿紧张格局的担忧依然弥漫在市场之中,除了中国冶炼厂新扩建产能的投产和达产不断推进之外,中国政府对于废铜进口趋严政策正在按部就班的进行,都在加剧市场对于铜精矿供应的担忧。海外部分铜矿山远期招标价已经在60美元/吨以下,也印证了矿紧的趋势.

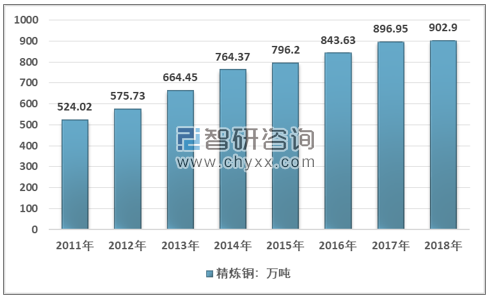

2011-2018年中国精炼铜产量情况

资料来源:国家统计局

2、下游需求扩大

铜材延展性好,导热性和导电性高,因此在电缆和电气、电子元件是最常用的材料。81%的铜消费受益地产景气回升,家电、汽车政策扶持,电网投资等基建投资拐头的支撑。

铜材消费结构

资料来源:公开资料整理

(一)房屋军工面积将进入阶段性拐点

2014 年之前新开工的趋势是领先于竣工约2-2.5 年,2014 年以来至今,领先性增加了大概半年,大致3 年左右。2018 年房屋竣工面积同比下降7.8%。2018 年12 月,竣工复苏周期已经开始,2019 年预计同比增速或达到8%左右。

2016Q2-2018Q4中国房地产行业竣工面积情况

年份 | 房屋建筑竣工面积累计值(万平方米) | 住宅房屋竣工面积累计值(万平方米) | 商业及服务用房屋竣工面积累计值(万平方米) |

2014年 | 423122.7 | 286291.6 | 27642.3 |

2015年 | 420802.6 | 284022 | 28722.4 |

2016年 | 422375.7 | 284026.6 | 30318.35 |

2017年 | 419074.1 | 280373.2 | 29600.63 |

2018年 | 413508.8 | 278410 | 28189.42 |

资料来源:国家统计局,智研咨询整理

建筑占铜消费的9%,加上小区布电线、电压器等,合计占比14%。建筑消费是2018年唯一消费增速下滑的板块。建筑布线一般在竣工前6 个月左右,竣工面积的增速拐头,同样对铜消费有带动性。

此外,家用电器中空调也是和地产竣工面积有着高关联度。家电和建筑合计占铜消费的29%。

(二)电网投资有望提高增速

根据“十三五”(2016-2020)规划对电力行业发展的计划的要求,2019-2020 年投资增速需要回升到5-10%之间。和上个五年一样,前三年减速,后两年发力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铜材行业市场调查研究及投资策略研究报告

《2024-2030年中国铜材行业市场调查研究及投资策略研究报告》共十二章,包含2019-2023年中国铜材行业新增投资现状分析,2024-2030年铜材行业发展预测分析,2024-2030年中国铜材行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。