一、2019年在线旅游(OTA)市场发展规模分析预测

1、随着互联网的渗透,在线旅游快速成长

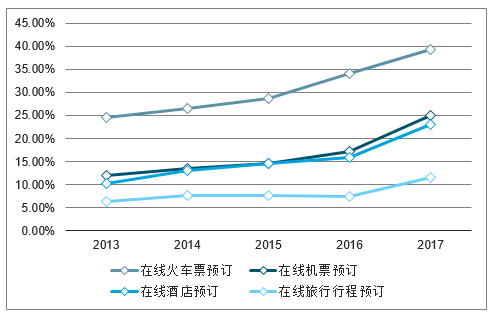

2017年,网上预订火车票、机票、酒店和旅行行程的网民分别占比39.3%、23.0%、25.1%和11.5%。酒店网上预订比例上升最快,较2013年提升了14.9个百分点,成为整体在线旅行预订用户规模增长的主要贡献力量。

2013-2017年主要领域旅行预订使用率对比(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国在线旅游行业市场现状分析及投资前景预测报告》

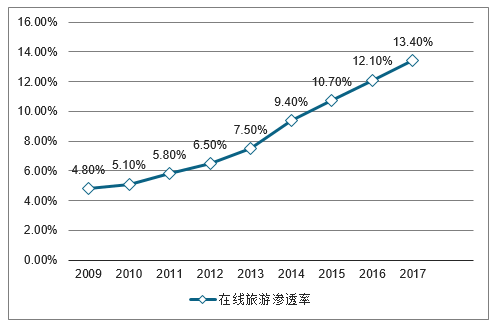

从渗透率来看,2017年的在线旅游渗透率达13.4%,较2016年增长了1.3个百分比。随着在线旅游市场用户流量增长的稳定,在线渗透率的提高将会逐年缩小幅度。

2008-2017年中国在线旅游渗透率变化情况(单位:%)

数据来源:公开资料整理

2、在线旅游市场交易规模分析

2016年中国在线旅游市场交易规模达5934.6亿元,增长率为34.0%,线上渗透率为12.1%,较去年相比提升了1.4个百分比。与此同时,艾瑞咨询还认为,中国网民的规模趋于稳定,人口红利带来的优势在逐步消退,在线旅游市场进入稳步上升时期。

2009-2019年中国在线旅游市场交易规模走势

数据来源:公开资料整理

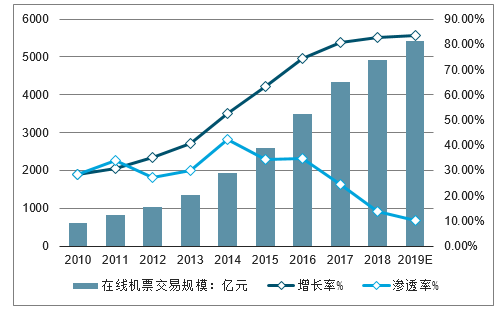

早在2016年中国在线机票交易规模就已经达到3429亿元,增长率为34.9%,渗透率为74.4%,预计19年可超过80%。虽说市场渗透率在持续扩大,但是市场交易规模却因为人口红利问题而呈现出减速增长的趋势。据艾瑞分析认为,发生这种现象的原因,一方面是因为直销和代理商成本的降低,使得机票价格呈现下降趋势;其次,在线机票渗透率已达饱和状态,线上流量的红利逐渐消失。

2010-2019年在线机票交易规模走势

数据来源:公开资料整理

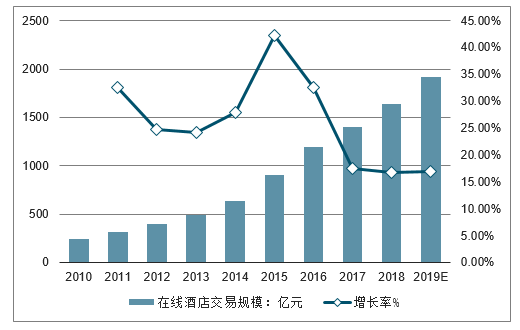

2016年中国在线住宿市场规模已达1190.2亿,同比增长32.5%,占整体在线旅游市场份额的20.1%,但是比去年降低了0.2个百分点。原因可能在于线上成本逐步提高,于是企业瞄准了线下战略,导致在线住宿市场整体规模增长趋缓。但是,在共享经济格局下,最近火了一把的“共享睡眠”也表明,细分领域的在线非标准住宿市场在逐步兴起,所以增速较快。

2010-2019年中国在线住宿交易规模走势

数据来源:公开资料整理

数据显示,除却飞猪之外的各主要网站月度覆盖人数变化基本趋同,飞猪的流量波动较大,明显的变化是11月份陡然上升到最高点,超过了携程,由此可见“双11”给飞猪带来了巨大的流量。大部分月份,除了飞猪力争上游之外,携程一直占据行业大佬位置,遥遥领先其他网站月度覆盖人数。

无论是在线机票还是在线住宿、在线旅游市场都呈现出扩大的趋势,但由于人口红利优势锐减,使得市场增长速度减缓。然而在细分领域市场,航空公司加入在线机票的角力中,并且持续发力;在线住宿也在共享经济的环境下,不断得进行市场渗透;在线旅游市场的焦点逐步聚焦在出境游的布局上。于此可见,在线旅游行业的发展依旧竞争激烈,市场潜力无限!

3、市场空间分析预测:未来5年仍有翻倍空间

旅游市场按销售业态可分为线上(OTA、机酒产品的在线直销)与线下(传统旅行社、机酒产品代理商)。在线旅游市场按业务类型可分为大交通、住宿、景区、旅游套餐及其他(签证、保险、跨境WIFI等服务)。OTA行业是在线旅游行业中占比最大的,囊括了除在线直销平台之外的所有在线旅游业务。

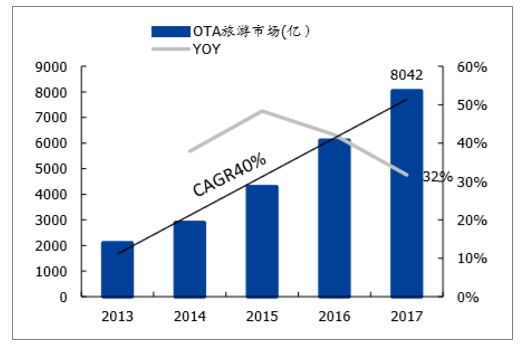

2013-2017年在线旅游市场复合增长40%

数据来源:公开资料整理

2013-2017年OTA旅游市场复合增长40%

数据来源:公开资料整理

2013-2017年我国OTA市场规模复合增长40%至8000亿,我国在线旅游市场规模复合增长40%至1.17万亿,OTA市场占在线旅游市场69%份额。OTA市场是在线旅游市场发展的主要动力,其13-17年复合增速为40%,17年增速为32%,高基数下增速有所放缓,在线旅游市场与OTA市场基本保持了同步增长的趋势。

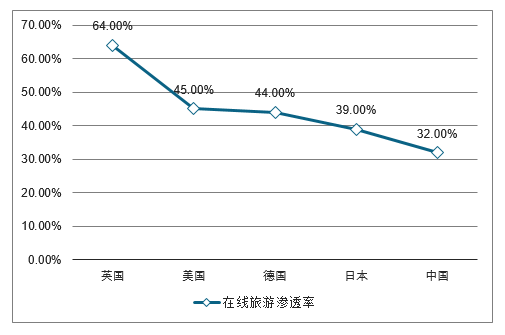

各国在线旅游渗透率

数据来源:公开资料整理

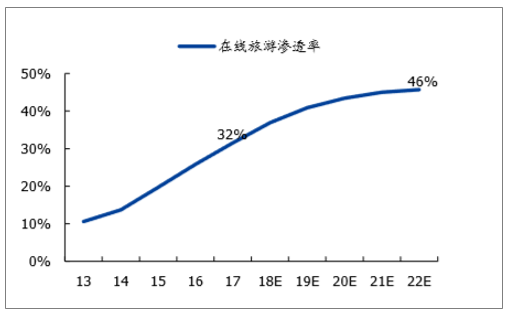

我国历年在线旅游渗透率

数据来源:公开资料整理

我国OTA市场增长主要来自于上线率的提升,未来持续受益低线城市上线率的提升。整个旅游市场增速较慢,13-17年复合增速仅6%,但OTA市场增速较快,有40%复合增长,主要来自上线率的提升而非旅游市场本身的扩大。对比发达国家40%以上的在线渗透率,我国32%的渗透率仍有提升空间。随着低线城市消费能力崛起及OTA向低线城市的下沉,未来OTA市场的增长有望持续受益低线城市旅游上线率的提升。

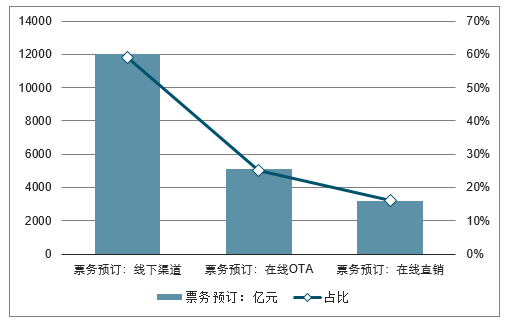

2017年我国旅游市场产值3.72万亿,线上产值1.17万亿,线上化率31.5%,其中OTA可变现的规模达8000亿,主要包括酒店、交通及其他。酒店、交通、其他(门票+旅游套餐)17年GMV分别为1556亿/5139亿/1347亿,占比分别为19%/64%/17%。交通是GMV占比最大领域,其中机票3840亿(占比75%),火车票1232亿(占比24%)。

推算2017年境内OTA行业佣金收入约400亿、总体变现率约5%,其中酒店、交通、其他业务的佣金比例约4:4:2。主要是按照酒店预订变现率8%-15%、旅行套餐变现率5%-10%、交通预订变现率2%-5%,并结合各自的GMV进行的佣金推算。

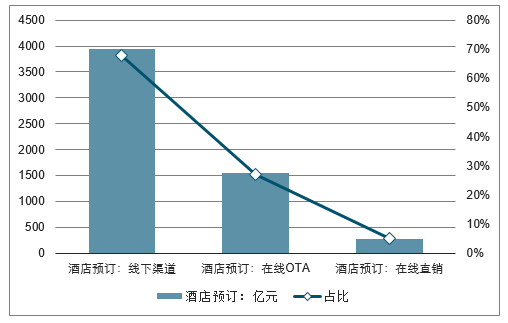

酒店预订市场分布

数据来源:公开资料整理

交通票务市场分布

数据来源:公开资料整理

我国酒店预订市场17年的线上化率31.6%,OTA占线上渠道86%(占全渠道27%)。OTA渠道是线上预订的主要渠道,竞争对手是具备自有渠道引流能力的品牌酒店集团。大型品牌化酒店集团的会员体系是OTA酒店预定的直接对手,会员可通过电话、PC端或手机APP来预订客房。我国真正具备会员引流能力的酒店集团屈指可数:锦江、首旅、华住、格林豪泰及国外高端酒店,大部分中小酒店集团及单体酒店都需要OTA为其引流。

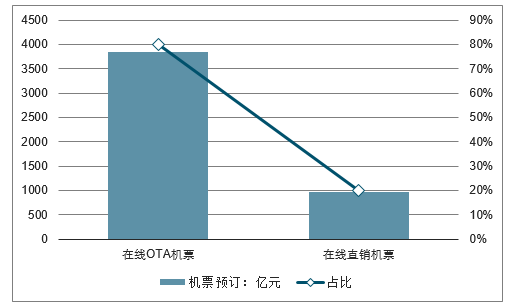

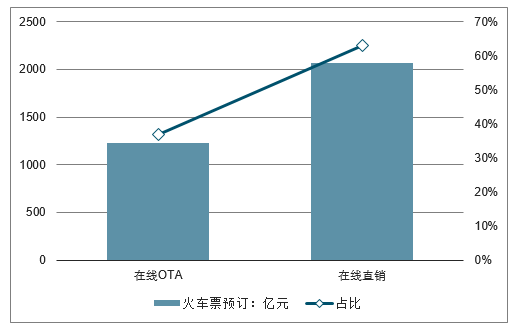

我国交通预订市场17年的线上化率40.8%,OTA占线上渠道62%(占全渠道25%)。OTA渠道是线上预订的重要渠道,竞争对手是火车票以及机票的官方APP直定渠道。受“提直降代”的影响,航司直销渠道及12306官方平台的销售占比提升,对OTA形成一定冲击。国内三大航的直销比例已经达到50%,OTA票务预订的佣金率呈下行趋势。但从长远来看,OTA大交通作为出行的第一个环节,为其他业务引流的作用仍较为明显。

机票预订OTA占在线渠道的80%

数据来源:公开资料整理

火车票预订OTA占在线渠道的37%

数据来源:公开资料整理

在线机票预订市场OTA占80%,在线火车票预订市场OTA占37%。相对于火车票预订,机票预订时OTA可以提供更多的便利。火车直定渠道占63%远高于航空的20%,主要由于火车为国有垄断专营,直定可以涵盖所有支线,而航司各个航线具备产品竞争,利用OTA比价挑选更加便利。OTA火车订票占比仍达37%,主要是OTA带来的便利性对消费者产生了较强的粘性,比如:代抢票、一键预定行程、飞机与火车的比价等等。由此可见,即使是在垄断程度较高的火车领域,OTA仍然具备为消费者提供便利的空间。

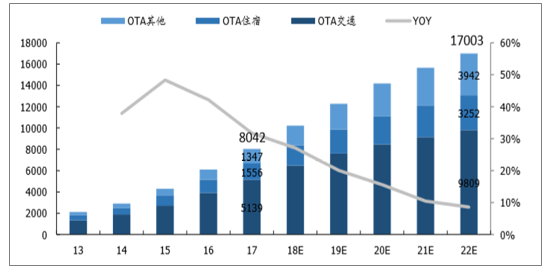

2017-2022EOTA旅游市场仍有翻倍空间(亿元)

数据来源:公开资料整理

受益旅游市场供需双增及在线渗透率提升,预计未来5年OTA市场规模仍有翻倍空间。随着旅游市场供需两侧齐增长,及在线旅游渗透率有望从30%出头提升至40%以上,预计未来5年,OTA市场GMV有望从17年8000亿翻倍增长至22年的1.7万亿。其中,判断OTA交通市场仍是交易额最高子领域,但OTA酒店市场有望成为佣金收入最高的子领域,而OTA度假在内的非标市场有望成为未来5年增速最快的子领域

二、在线旅游市场发展空间长期驱动力分析

过去十年OTA市场受益旅游市场发展及线上化率的提升,获得了飞速发展。未来十年OTA市场增长的长期驱动力从供给端看仍将受益出行、住宿基础设施的扩充,及互联网普及率的提升,从需求端看将进一步受益知识分子队伍的壮大,这部分31-60岁的大学毕业生是我国经济发展的脊梁,也是最活跃的商旅用户群。图

从供给侧看:一是航空基建日益成熟,国际/国内航线数量有望从目前803/3615条继续保持扩张,二是住宿选择日益丰富,除了目前中端/经济型酒店3519/32444家以外非标住宿也将加速增长,三是移动互联网日益普及,普及率有望从目前55.8%再持续提升。

从需求侧看:OTA依靠标品快速输出和一键全部预定的便利性,满足了频繁出差的商旅用户的需求,这部分人消费能力强、消费频次高、价格敏感度低,因此我国OTA市场的发展将长期享受知识分子红利所带来的增量商旅用户群,这是OTA市场的最大红利所在。随着知识分子人数增加,OTA行业的交易量、客单价及佣金率,都有望迎来进一步增长

如果从1971年算起,目前中国、美国、欧盟大学毕业生存量几乎相当,约0.9-1.1亿。从累计存量看,2017年中/美/欧大学毕业生累计数分别约0.93/0.88/1.16亿(含硕博),对应增速约为9%/3%/4%。从每年增量看,2017年中/欧/美新增大学毕业生数量分别约735/430(含硕博)/290万,由于中国高等教育覆盖率远低于欧美,因此,中国大学还在扩招,欧美扩招力度相对有限。这些知识分子构成了各国家和地区发展的核心主力。

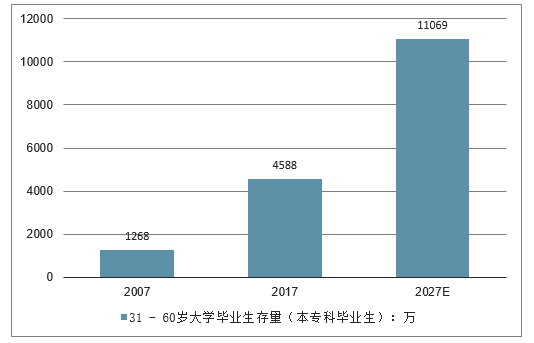

2007-2027E中国31-60岁大学毕业生存量(本专科毕业生)

数据来源:公开资料整理

“知识分子红利”指的是,预计17-27年我国31-60岁大学毕业生存量将从4600万增长至1.1亿,未来十年我国最具消费能力的OTA商旅用户数量仍有翻倍增长空间。我国31-60岁知识分子07年时主要是1971-2000年间毕业的大学生,约有1268万;到了17年时主要是1981-2010年间毕业的大学生,约有4588万;预计到27年主要是1991-2020年毕业的大学生,约有1.1亿(按17年后每年新增750万大学毕业生推算)。

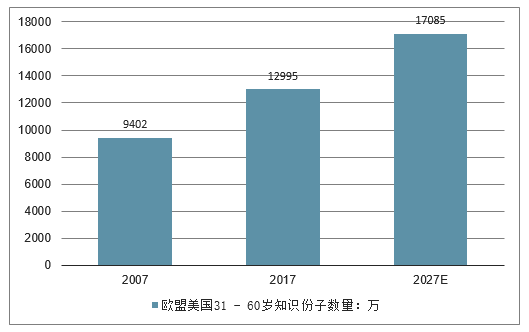

2007-2027E欧美31-60岁大学毕业生存量(欧盟本专硕博毕业生、美国本专科毕业生)

数据来源:公开资料整理

对比欧美,欧盟和美国2007/2017/2027E对应31-60岁知识分子人数分别有约9402万、1.3亿、1.7亿(按17年后欧盟、美国每年新增430、290万大学毕业生推算),其中,预计美国从目前的5500万增至6700万、欧盟从目前的7500万增至1亿。也就是说,未来十年中国31-60岁知识分子队伍扩充了6000多万人,欧美扩充了4000余万人。这些具有高消费力、高活跃度的商旅用户的扩张将为我国OTA市场发展贡献增量GMV。

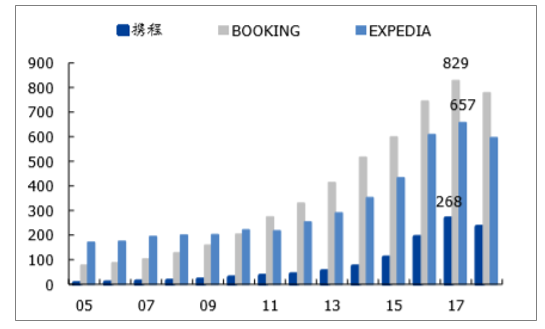

各大OTA营收对比(亿人民币)

数据来源:公开资料整理

OTA行业佣金体量与知识分子数量以及人均可支配收入正相关,我国与欧美的差距不只是知识分子数量的不足,更有人均消费能力的不足。美国、欧洲人均GDP分别为5.98万和3.37万美元,我国人均GDP仅为0.88万美元,北京和上海也不足2万美元。于是我国OTA消费者支付高佣金的能力不强,市场中佣金率低的交通业务占比高、佣金率高的酒店业务占比则不足,且我国OTA平台的整体服务水平不高,导致消费者支付高佣金的意愿也不强,交通、酒店各单项佣金率也都偏低。因此,我国OTA市场有效佣金量级还远不及欧美,携程营收仍不到BOOKING和Expedia的1/2甚至只有其1/3。随着我国知识分子数量的更快增长及人均消费能力的稳步提升,未来我国OTA企业有望依靠更大的酒店GMV体量和缓慢提升的佣金率,弥补与欧美OTA企业有效佣金量级的差距。

中国OTA空间推算

- | 2007 | 2017 | 2027E |

31-60岁知识分子数(万) | 1268 | 4588 | 11069 |

人均GDP(美元) | 2695 | 8827 | 16569 |

量价合计增长(百分比) | - | 1084% | 353% |

我国OTA净营收(亿人民币) | 20 | 400 | 1,812 |

OTA净营收增长率 | - | 1900% | 353% |

数据来源:公开资料整理

结合对知识分子数和人均GDP的增长估计,推算出2017-2027E我国OTA市场仍有翻3倍的空间,有望从400亿佣金体量增长至1500亿以上的佣金体量;而欧美市场有望在1500亿的佣金基础上继续维持低速增长。我国知识分子数量和人均GDP水平增长更快,相较欧美来说OTA市场增量空间更大(中国增长3倍以上VS欧美增长不足1倍)。如果未来我国OTA市场1500亿佣金体量按照15%-20%的净利率推算,对应大约250-300亿行业净利润,如果给予25倍估值,对应大约6000-7500亿行业市值空间。这意味着,届时中国有望诞生BOOKING这样5000亿以上人民币市值的OTA企业。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年四川省在线旅游行业市场现状调查及发展趋向研判报告

《2024-2030年四川省在线旅游行业市场现状调查及发展趋向研判报告 》共十一章,包含2019-2023年在线旅游行业商业模式分析,四川省在线旅游行业重点企业经营状况分析,对2024-2030年四川省在线旅游业前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国在线旅游发展趋势简析:短视频和社交媒体等载体驱动需求增长[图]](http://img.chyxx.com/images/2023/0505/9c853cdb2ff6eb0d6b3e5d3395c72c6d2c44b2bf.jpg?x-oss-process=style/w320)