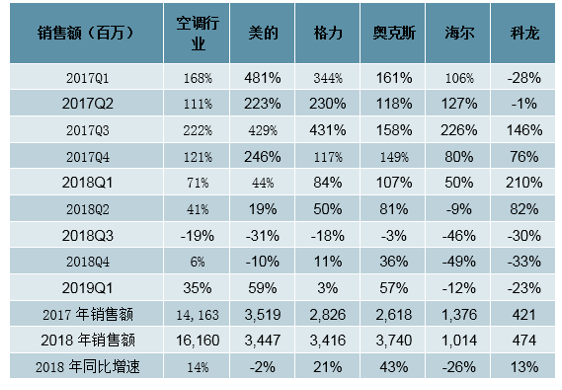

在地产周期以及前期高基数影响下,2018年空调行业同比增速逐季度下滑,Q3首次出现负增长(-19%),Q4开始有所好转回升至+6%。2019Q1空调行业延续增速回暖趋势并实现逐月上涨,Q1整体恢复双位数增长(+35%),其中1-2月同比+25%,3月同比增速持续提升至+43%。其中,家电补贴政策试点推行以及春节活动带来的客单价下滑(-10%)助推销量(+50%)大幅增长。

分品牌来看:2019Q1美的(+59%)大幅扭转下滑态势成为行业增速最快;奥克斯实现销售额同比增长57%,增速排名第二;格力(+3%)稳中有增,海尔(-12%)负增长有所幅度收窄。

2019Q1空调行业增速显著回升

数据来源:公开资料整理

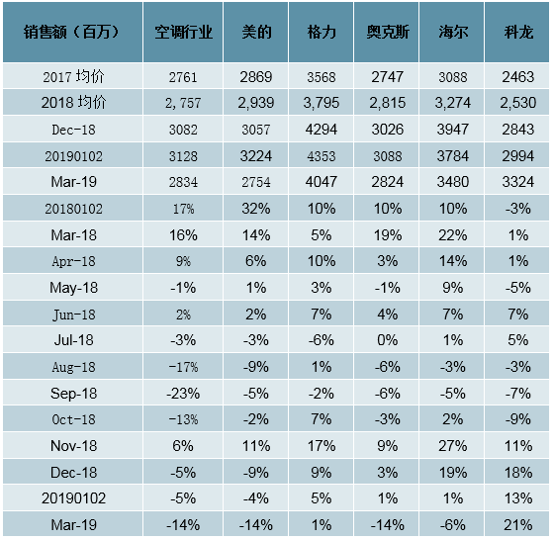

空调品牌单价变化

数据来源:公开资料整理

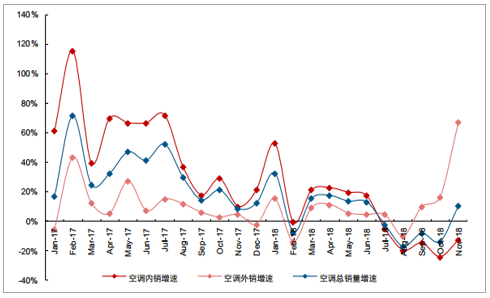

2018年年初至今,综合内外销来看,空调年内销量增速呈前高后低走势且整体仍实现平稳增长。

2018年前11月空调内销同比增长4.53%

数据来源:公开资料整理

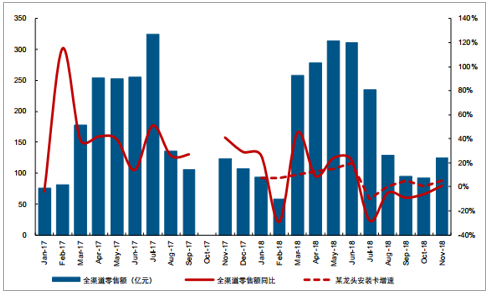

终端需求层面,2018年上半年空调行业终端需求仍维持较高景气度,下半年受同期高基数及旺季多雨天气等因素影响增速中枢有所下移,但前11月空调累计终端零售量及零售额均实现个位数正增长且8月以来增速环比持续改善,冰洗终端零售则延续此前相对平稳增长。正如我们此前持续强调的,近年来在三四线及农村新增需求即行业整体更新需求稳步释放背景下,空调行业终端零售表现具备一定韧性且预计2019年仍将稳步释放。

空调终端需求上半年仍属景气且7月下滑以来增速环比持续改善

数据来源:公开资料整理

当前市场对空调渠道水平偏高或压制后续行业内销出货存在一定担忧,但结合年内空调终端零售增速及内销增速来看,2018年前11月空调内销量同比增长4.53%,而结合第三方终端零售监测数据及厂商层面安装卡统计口径,空调终端全渠道零售量也实现小个位数增长,与内销增速基本相符;此外考虑到2017年底空调渠道库存不及2016年年底,去年安装卡基数应略高于出货端,综合影响下预计年初至今行业渠道库存虽有所提升但幅度较为有限,预计目前仍维持在合理可控范围内。考虑到保有量稳步提升背景下空调长期发展空间确定、三四线需求稳步释放带动明年行业整体需求仍有望平稳增长及当前渠道库存水平依旧可控,预计2019年空调内销量同比或基本持平,且受基数扰动其增速大概率将呈前低后高走势。

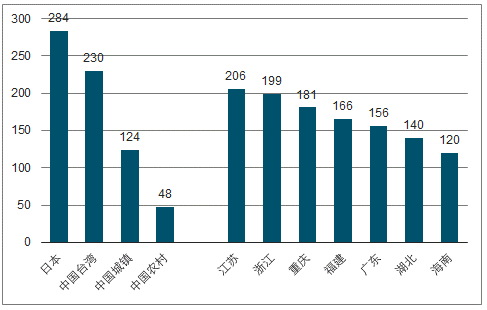

我国空调保有量与成熟市场差距、城乡差距及区域差距均很明显

数据来源:公开资料整理

2018年前11月空调三四线零售表现更优

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家用空调行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国空调行业市场现状分析及发展前景研判报告

《2024-2030年中国空调行业市场现状分析及发展前景研判报告》共十二章,包含空调行业投资环境分析,空调行业投资机会与风险,空调行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国空调行业全景速览分析:“绿色+智能”逐渐成为行业主流趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国空调供需及出口情况分析 [图]](http://img.chyxx.com/images/2022/0318/28d84ec9f36b85df7212071525f877835a6ab668.jpg?x-oss-process=style/w320)