一、 医药行业稳健中酝酿变局

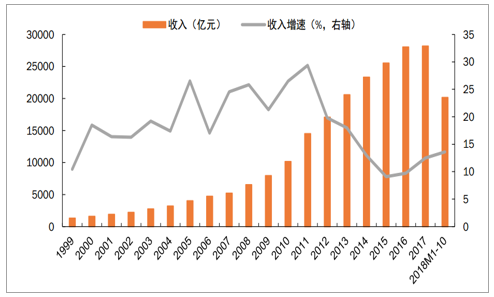

医药制造业 2018 年 1-10 月主营业务收入为 2.02 万亿元,同比增长 13.6%;实现利润总额 2554 亿元,同比增长 10.4%。收入增速快于利润增速,有两票制高开的因素, 实际销量增速预计更接近利润增速。医保控费常态化,带量采购重构仿制药格局,打压了原本抬头的行业增速预期。

医药行业收入增速变化趋势

数据来源:公开资料整理

医药行业利润增速变化趋势

数据来源:公开资料整理

2018Q3 行业资产负债率 41.72%,较 2017 年略有提升,整体保持在合理范围。

医药制造业资产负债率

数据来源:公开资料整理

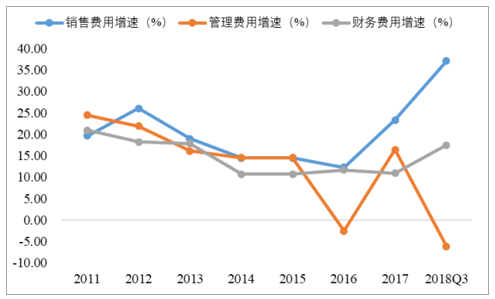

2018Q3,财务费用同比增长 17.50%,较 2017 年全年增速提升 6.6 个百分点,偿债压力增大,销售费用与财务费用的上升影响了行业的利润水平;管理费用同比下降6.10%,销售利润率 12.67%,略有提升。

医药制造业期间费用

数据来源:公开资料整理

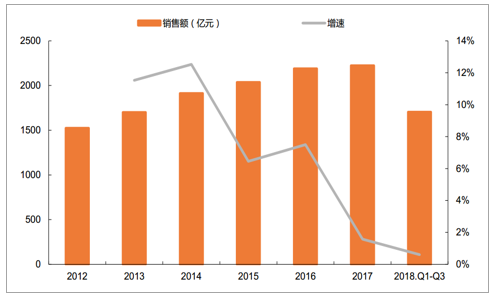

样本医院增速低于实际增速,无需过度悲观。 2018 年前三季度样本医院药品销售总额为 1703.56亿元,同比增长 0.61%,基本与上年同期持平。分季度来看, 2018Q3 单季度销售额 593.16 亿元,同比增长-0.08%,增速较前两个季度有所下降。药品销售总额增速承压。 我们认为医药行业尤其是上市公司数据要显著好于样本医院数据,主要是因为样本医院中 80%左右为三级医院,在处方外流、销售渠道下沉的大趋势下,部分医药企业的数据无法在 PDB 中体现。

样本医院药品销售总额及增速

数据来源:公开资料整理

样本医院分季度药品销售总额及增速

数据来源:公开资料整理

上市公司增速强于医药行业整体。 从上市公司角度看, 剔除不可比因素, 2018 年 Q1-Q3 医药行业上市公司收入增速 21.88%,扣非归母净利润增速 17.46%,好于医药制造业整体水平。 Q3 单季与去年同期相比,收入增速 24.02%,扣非后归母净利润增速 11.50%,收入环比改善,但由于两票制高开后费用结算的时差效应,利润增速环比有所下降。我们预计随着两票制的全面执行,收入和利润增速会趋于统一,未来将在 10%-15%空间运行。

医药上市公司单季度收入及利润增

数据来源:公开资料整理

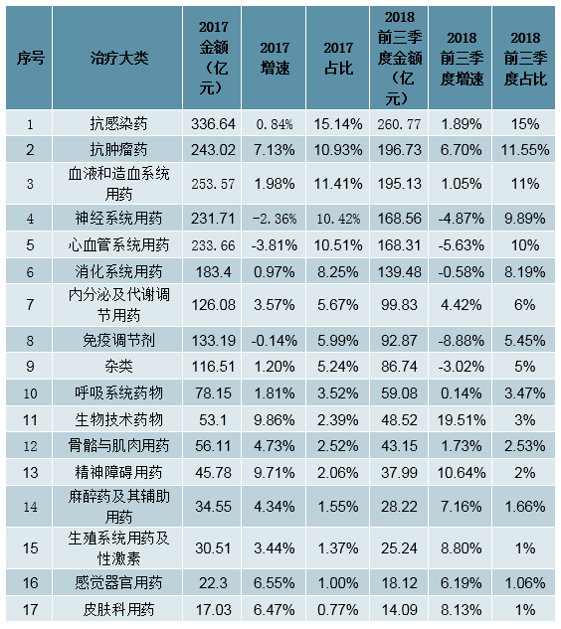

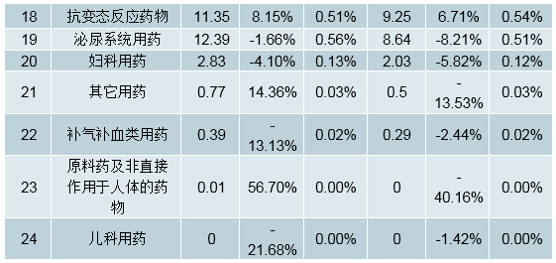

用药大类基本稳定,抗肿瘤靶向药物崛起。 从前三季度数据来看,抗肿瘤药物占比 11.55%已经超过血液和造血系统用药的 11.45%,成为仅次于抗感染类的第二大用药类别。从增速来看,抗肿瘤药、生物技术药物和精神障碍用药增速较快,分别增长 6.70%、 19.51%和 10.64%,抗肿瘤药和生物技术用药的高增速主要是由于我国肿瘤发病率持续提升、新型抗肿瘤药物不断上市以及纳入医保进度加快;神经系统用药、心血管系统用药和免疫调节剂增速下滑幅度较大,分别下降 4.87%、 5.63%和 8.88%。 我国神经系统用药、免疫调节剂等大类用药结构与国外不同,营养类、辅助类药物居多,且用药金额较大,这些大类下滑主要受限制辅助用药政策影响。

样本医院各治疗大类销售占比情况

数据来源:公开资料整理

1、医保资金压力逐渐增大,控费成政策主旋律

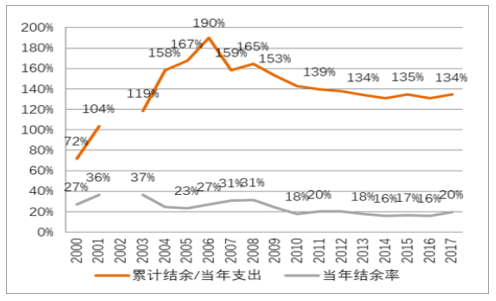

我国医保资金压力逐渐增大,部分地区出现穿底风险。 近年来,每年的医保资金结余率在 16%-20%之间,累计结存可支撑 1.3-1.4 年的支出,累计结余率呈下滑趋势。而且各省之间发展极不平衡,年轻人较多的广东、上海等 5 个省份占据全国医保累计结存的一半,而西藏、宁夏、青海等省份处于收支平衡的边缘。再加上我国老龄化越来越严重,未来支出的增速会大于收入增速,因此提早进行医疗资金的优化分配是必要之举。

我国医保累计结余可覆盖支出情况

数据来源:公开资料整理

2015 年各省医保累计结存数

数据来源:公开资料整理

2012 年以来我国医药政策的主旋律之一就是医保控费,医药行业结构持续优化。医保控费体现在医药流通领域为缩减中间环节,实行两票制,从而力图降低药品价格;体现在仿制药领域,为实行一致性评价,提升仿制药质量和疗效,加快进口替代;体现在中成药方面,主要就是限制辅助用药,减少无效药的使用等等。另一方面,国家加强对创新药等临床必需用药的扶持力度,抗肿瘤靶向用药等保持快速增长。

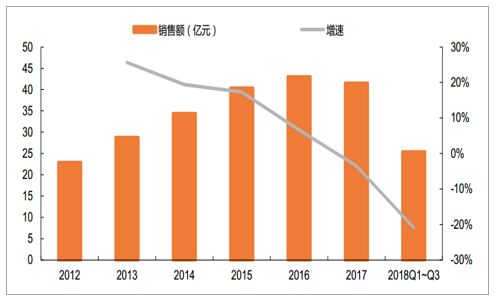

中药注射剂品种整体下滑明显。 PDB 用药大类调整后,抗肿瘤药大类下肿瘤疾病用药小类主要以中药注射剂品种为主,2018 年前三季度肿瘤疾病用药小类实现销售额 25.42 亿元,同比下滑 20.91%,增速有下滑趋势。

样本医院肿瘤疾病用药小类销售额及增速

数据来源:公开资料整理

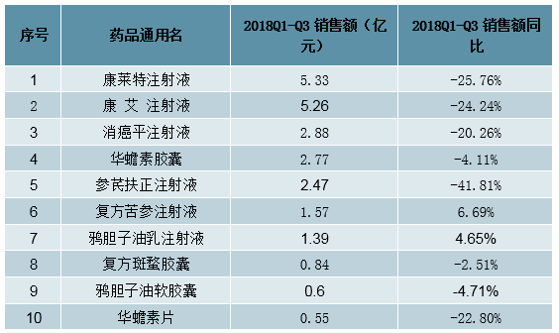

肿瘤疾病用药类别前 10 大品种中,中药注射剂有 6 个,除复方苦参注射液和鸦胆子油乳注射液外,其他 4 个下降幅度均在 20%以上,其中参芪扶正注射液销售下滑 41.81%。

2018 年前三季度样本医院肿瘤疾病用药小类 TOP10 品种

数据来源:公开资料整理

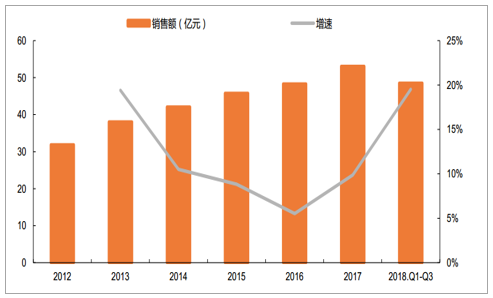

生物技术用药以抗体等大分子靶向药物为主,增速提升明显。 2018 年样本医院前三季度实现销售额48.52 亿元,同比增长 19.53%, 2012-2017 年 CAGR 为 10.73%。生物技术用药集中度较高,其中三大单抗——利妥昔单抗、曲妥珠单抗、贝伐珠单抗合计占比超过 50%。

样本医院生物技术药物类销售额及增速

数据来源:公开资料整理

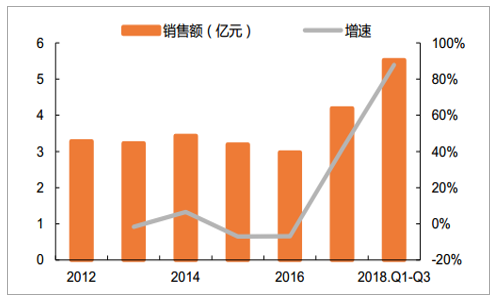

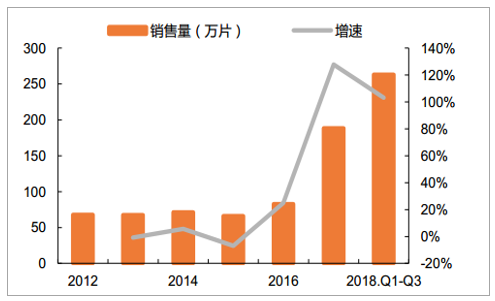

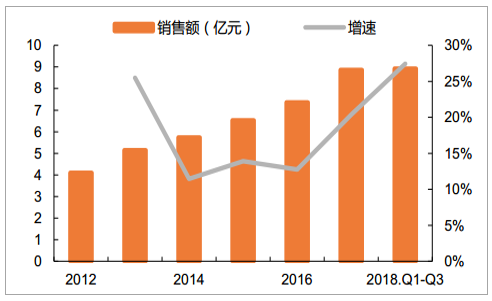

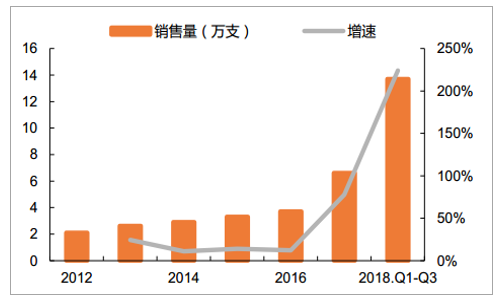

医保谈判目录动态调整促进靶向药物放量。 2017 年新版医保目录纳入伊马替尼、吉非替尼等小分子靶向药,2017 年 7 月利妥昔单抗、曲妥珠单抗、贝伐珠单抗等大分子靶向药通过价格谈判进入医保。我们以吉非替尼和曲妥珠单抗为例, 2017 年纳入医保以后吉非替尼销售额和销售量增速大幅提升,2018 年前三季度实现销售额 5.53 亿元,同比增长 87.83%,实现销售量 263.36 万片,同比增长103.18%;曲妥珠单抗 2018 年前三季度实现销售额 8.93 亿元,同比增长 27.44%,实现销售量 13.71万支,同比增长 224.20%。

样本医院吉非替尼销售额及增速

数据来源:公开资料整理

样本医院吉非替尼销售量及增速

数据来源:公开资料整理

样本医院曲妥珠单抗销售额及增速

数据来源:公开资料整理

样本医院曲妥珠单抗销售量及增速

数据来源:公开资料整理

2、国务院机构改革细化管理,超级医保局诞生

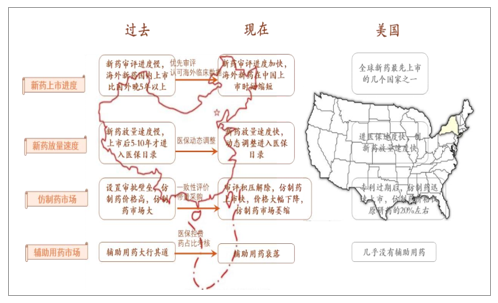

2018 年 3 月国务院公布机构改革方案,医药方面成立国家卫生健康委员会、国家药品监督管理局、国家医疗保障局三大新机构,在原来机构基础上,加强协同部门整合,细化管理。其中国家卫健委主要由原来卫计委改组而来, 2018 年以来发布了第三版基药目录,完成高端医疗器械审批权下放;国家药监局由国务院直属正部级单位,改为市场监督总局下属副部级单位,基本延续了之前的政策,持续鼓励创新,加快优先审评,继续推进一致性评价,开始认可新药海外临床数据,国际新药进入中国市场步伐加快;国家医保局,将原来人社部分管的城镇职工和城镇居民医保,国家卫计委分管的新农合与一身,未来将持续推进三保合一,提升药品定价权。启动 3 轮医保目录谈判,继续推动医保控费,并于近期主导“4+7”试点城市带量采购,超级医保局角色逐渐显现。

医药方面国务院机构改革

数据来源:公开资料整理

二、 政策组合拳,深刻改写行业生态

近几年我国医药行业重磅政策频出,竞争环境发生剧变,不断与国际接轨,产品更新换代周期加快,制胜要素发生显著改变。随着带量采购等一系列政策的推广执行,过了专利期的药品,无论是原研药还是仿制药,都很难诞生大品种,单品的市场天花板和生命周期都显著降低。 行业竞争态势从过去的品种竞争时代,进入到管线竞争时代,过去在政策红利下,依靠爆款单品种打天下的模式将难以为继,企业的成长必须以靠产品梯队的迭代来实现。随之而来的,行业生态也将逐步向国际接轨。

医药行业重磅政策频出改写行业格局

数据来源:公开资料整理

1、带量采购降价超预期

2018 年 12 月 6 日,上海市阳光医药采购平台公布 4+7 城市药品集中采购拟中标结果, 31 个带量采购品种最终有 25 个中标, 6 个弃标。从中标价格来看,降幅超过之前市场预期(降价 30%-40%)。其中降价幅度在 70%以上的有 10 个,降价幅度在 40%-70%之间的有 8 个,降价幅度小于 40%的仅有 7 个。

4+7 城市带量采购拟中标结果

数据来源:公开资料整理

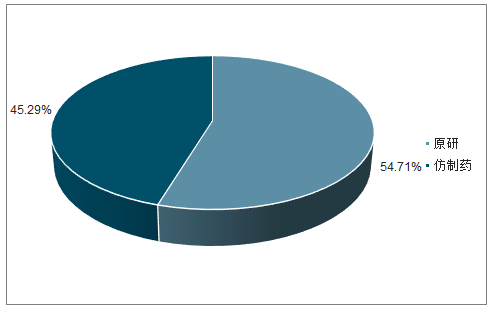

25 个品种中原研仅 3 个中标,占比 12%, 3 个品种分别是阿斯利康的吉非替尼片、百时美施贵宝的福辛普利钠片、北京泰德的氟比洛芬酯注射液;而仿制药品种 22 个,占比 88%,仿制药替代作用明显。

4+7 带量采购企业中标品种原研和仿制占比

数据来源:公开资料整理

流标企业仍面临大幅降价压力。 本次 31 个带量采购品种有 6 个最终未中标,分别是阿莫西林胶囊、阿奇霉素片、曲马多片、卡托普利片、阿法骨化醇片和注射用阿奇霉素,根据《4+7 城市药品集中采购文件》,不参加或不接受议价谈判结果的,均作流标处理,且将影响该企业在试点地区所涉药品的集中采购。但文件对于流标品种的具体处理措施并不明确。

目前只有上海地区出台的补充文件针对未中标品种的使用作出规定,其他地区可能借鉴, 1)医疗机构可以继续采购使用未中标品种,但使用量不得超过中选品种; 2)参与带量采购的未中标最高价品种(基本为原研品种),根据价差实现梯度降价后方可继续使用。 非最高价品种,挂网价不高于调整后的最高价药品挂网价; 3)参与带量采购同品种企业超过 3 家的,不再采购不符合带量采购申报要求品种。不超过 3 家的,仍可采购不符合带量采购申报要求品种,但其挂网价不高于中标价。

4+7 带量采购上海地区对未中标品种的使用规定

数据来源:公开资料整理

2、带量采购有望全国推广,仿制药行业逻辑重构

首次带量采购腾笼换鸟效果显著,药品支出节约近 8 成。 根据我们的测算,本次带量采购拟中标的25 个品种原市场规模约 78.85 亿元,全部按拟中标价格计算后总市场规模仅为 18.05 亿元,可节约60.80 亿元药品支出,节约比例高达 77%。

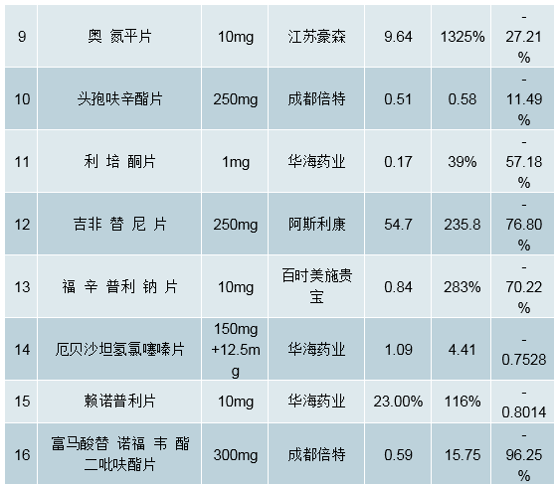

带量采购品种市场规模推测

序号 | 品种名称 | 规格 | 采购数量(万片) | 国产药中标价(元) | 原研药中标价(元) | 总金额(亿) | 拟中标价格 | 按拟中标价计算总金额(亿) | 节省费用(亿) | 样本医院销量排名 | ||

1 | 2 | 3 | ||||||||||

1 | 阿托伐他汀钙片 | 10mg | 8,724.36 | 3.1 | 6.2 | 15.42 | 0.47 | 1.88 | 13.54 | 辉瑞(59%) | 嘉林(25%) | 天方(10%) |

20mg | 15,672.18 | 5.8 | 8 | 0.94 | ||||||||

2 | 瑞舒伐他汀钙片 | 10mg | 8,285.70 | 2.9 | 7 | 5.98 | 0.78 | 0.88 | 5.1 | 阿斯利康(50%) | 鲁南贝特(27%) | 京新(10%) |

5mg | 6,006.97 | 1.7 | 4.57 | 0.39 | ||||||||

3 | 硫酸氢氯吡格雷片 | 25mg | 18,320.56 | 3.1 | / | 11.74 | 1.06 | 3.77 | 7.97 | 信立泰(55%) | 乐普(22%) | 赛诺菲(20%) |

75mg | 5,746.59 | 7.05 | 16.7 | 3.18 | ||||||||

4 | 厄贝沙坦片 | 75mg | 4,432.42 | 0.63 | / | 3.46 | 0.1 | 0.23 | 3.23 | 赛诺菲杭州(48%) | 恒瑞(10%) | 赛诺菲(10%) |

150mg | 9,311.51 | 0.97 | 4.43 | 0.2 | ||||||||

5 | 苯磺酸氨氯地平片 | 5mg | 29,382.02 | 1.2 | 4.28 | 9.14 | 0.15 | 0.44 | 8.7 | 辉瑞(62%) | 华润赛科(10%) | 扬子江(10%) |

6 | 恩替卡韦分散片 | 0.5mg | 4,133.51 | 7.86 | 27.3 | 5.18 | 0.62 | 0.26 | 4.92 | 正大天晴(51%) | 施贵宝(24%) | 江西青峰(6%) |

7 | 草酸艾司西酞普兰片 | 10mg | 1,003.44 | 5.28 | 13.57 | 0.82 | 4.42 | 0.44 | 0.38 | 京卫(51%) | 灵北(35%) | 科伦药业(11%) |

8 | 帕罗西汀片 | 20mg | 1,851.66 | 3.3 | 8.5 | 0.86 | 1.67 | 0.31 | 0.55 | 华海(55%) | 中美史克(26%) | 尖峰(12%) |

9 | 奥氮平片 | 10mg | 1,047.36 | 13.8 | 38.2 | 3.54 | 9.64 | 1.87 | 1.67 | 豪森 -70% | 礼来 -16% | 印度龙灯-9% |

5mg | 1,783.47 | 7.4 | 20.4 | 4.82 | ||||||||

10 | 头孢呋辛酯片 | 250mg | 3,351.59 | 0.86 | 2.66 | 0.39 | 0.51 | 0.17 | 0.22 | 苏州中化(19%) | GSK(17%) | 国药致君(15%) |

11 | 利培酮片 | 1mg | 3,401.05 | 0.76 | 2.49 | 0.49 | 0.17 | 0.06 | 0.43 | 杨森(40%) | 恩华(16%) | 齐鲁(15%) |

12 | 吉非替尼片 | 250mg | 49.15 | 158 | 228 | 1.07 | 54.7 | 0.27 | 0.8 | AZ(84%) | 齐鲁(15%) | - |

13 | 福辛普利钠片 | 10mg | 2,304.47 | 1.9 | 2.78 | 0.59 | 0.84 | 0.19 | 0.4 | 施贵宝(77%) | 华海(23%) | - |

14 | 厄贝沙坦氢氯噻嗪片 | 150mg+12.5mg | 9,215.60 | 3.07 | 4.14 | 3.27 | 1.09 | 1 | 2.27 | 赛诺菲(45%) | 正大天晴(30%) | 华海(12%) |

15 | 赖诺普利片 | 10mg | 208.71 | 1.14 | 3 | 0.02 | 0.23 | 0.01 | 0.01 | 华海(36%) | 汕头金石(23%) | 长城(13%) |

5mg | 22.62 | 0.158 | / | 0.115 | ||||||||

16 | 替诺福韦 | 300mg | 621.82 | 6.5 | 16.3 | 0.81 | 0.59 | 0.04 | 0.77 | GSK(66%) | 阿斯本(29%) | 成都倍特(5%) |

17 | 氯沙坦钾片 | 100mg | 1,883.77 | 4.86 | 7.07 | 3.82 | 2.1 | 1.06 | 2.76 | 默沙东(56%) | 扬子江(23%) | 华海(13%) |

50mg | 6,281.99 | 2.57 | 5.57 | 1.05 | ||||||||

18 | 马来酸依那普利片 | 10mg | 1,418.88 | 0.97 | 1.23 | 0.19 | 0.56 | 0.1 | 0.09 | 扬子江(69%) | 山东绿荫(10%) | 湖南千金(5%) |

5mg | 821.52 | 0.625 | 0.72 | 0.28 | ||||||||

19 | 左乙拉西坦片 | 250mg | 647.76 | 2.97 | 4.43 | 0.29 | 2.4 | 0.16 | 0.13 | UCB(98%) | 圣华曦(0.8%) | 京新(0.7%) |

20 | 甲磺酸伊马替尼片 | 100mg | 253.66 | 14.05 | 166 | 1.55 | 10.4 | 0.26 | 1.29 | 豪森(43%) | 诺华(31%) | 正大天晴(25%) |

21 | 孟鲁司特片 | 10mg | 2,632.23 | 5.58 | 7.64 | 1.84 | 3.88 | 1.02 | 0.82 | 默沙东(69%) | 鲁南贝特(15%) | 四川大冢(15%) |

22 | 蒙脱石散 | 3g | 1,699.32 | 0.93 | 1.79 | 0.25 | 0.68 | 0.12 | 0.13 | 益普生(65%) | 湖南千金(7%) | 先声(6%) |

23 | 注射用培美曲塞二钠 | 100mg | 3.91 | 2707 | 3060 | 3.2 | 810 | 0.59 | 2.61 | 齐鲁(41%) | 豪森(40%) | 礼来(4%) |

500mg | 2.29 | 9283 | 10450 | 2776.97 | ||||||||

24 | 氟比洛芬酯注射液 | 50mg/5ml | 516.41 | 62 | / | 3.2 | 21.95 | 1.13 | 2.07 | 北京泰德(95%) | MS(5%) | - |

25 | 盐酸右美托咪定注射液 | 0.2mg/2ml | 134.23 | 129 | / | 1.73 | 133 | 1.79 | -0.06 | 恒瑞(85%) | 恩华(8%) | 国瑞(6%) |

合计 | - | - | - | - | 78.85 | - | 18.05 | 60.8 | - | - | - | |

数据来源:公开资料整理

带量采购政策设计的初衷是以价换量,利用通过一致性评价的仿制药去替代原研,同时降低仿制药虚高价格,节省医保资金。从首次带量采购结果来看,该政策目标取得良好效果,我们预计未来将在全国推广。目前过期专利药在我国医药销售中占比仍在 50%以上,理想情况下,带量采购全国推广节省的医保资金将达千亿级别。

2017 样本医院前 250 品种原研占比(剔除抗生素、血制品及中药)

数据来源:公开资料整理

仿制药行业逻辑重构。 我国原来仿制药商业模式类似创新药,注重营销,学术推广费用和销售费用均较高。带量采购则对原有仿制药流通体制进行变革,通过带量的方式去除销售环节,加快医疗机构回款降低商业费用。在降价幅度一定的情况下,带量采购后仿制药企业若想提升利润水平,必须在保证产品质量的前提下降低制造成本,或者通过精细化管理降低管理费用。仿制药企业将由销售竞争为主,转为成本竞争为主。

我国仿制药旧商业模式和带量采购模式粗略比较(药品终端价按 52%降幅)

数据来源:公开资料整理

连续降价预期强烈,建议规避仿制药存量大的企业。 根据带量采购文件,本次采购周期为 12 个月。一年后,各企业又回重新回到同一起点重新招标。对于企业来说,只要不亏本,都有以价换量的动力。因此,次年的招标仍会有较大程度的降幅。以此推演,最终仿制药将仅保持在微利的水平。在此过程中,一些中小型企业由于无法保证供应量,或在高成本下长期不中标而逐步退出市场,行业集中度大幅提升。其次,在成本竞争过程中,原料药+制剂一体化的企业优势较为明显,最终存活的几率较大。仿制药存量大的企业盈利能力会受到显著影响。

相关报告:智研咨询发布的《2019-2025年中国医药研发外包(CRO)行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。