随着经济的增长和人民生活水平的日益提高,人们对保险的需求开始有了进一步的增长,这也引起了保险业界的一场激战。然而新形势下政策出台,保险经纪业务随之进一步放开,逐步形成了中外资保险公司优势互补、公平竞争、和谐发展的局面,更利于推动保险市场规范化发展。

随着经济的增长和人民生活水平的日益提高,人们对保险的需求开始有了进一步的增长,这也引起了保险业界的一场激战。

一、保险股整体走势

2018年以来,保险股下跌了22%,其中平安下跌19%,跌幅最小,新华下跌40%,跌幅最大,国寿下跌33%,太保下跌32%,其主要原因是:(1)死差低于预期,寿险公司利润来自三差(死差/利差/费差),2016年以来死差成为险企价值变动的主要因素。(2)总投资收益率下降,股票大盘单边大幅下滑,保险公司股权投资回报率承压

中国保险指数涨跌情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国保险行业市场供需预测及发展前景预测报告》

中国上市险企股份走势

数据来源:公开资料整理

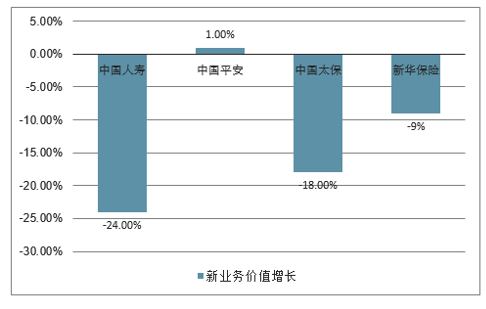

二、保险行业负债情况分析:新单保费先抑后扬,新业务价值增速承压

2018年开门红个险新单保费大幅负增长,其主要原因是:一是受政策影响,快返型产品停售;二是理财产品收益率提高,削弱开门红产品吸引力;三是死差益具有周期性,周期为7年左右。2018年上半年新业务价值增速大降。2018上半年新单保费增速大幅下滑,新业务价值增速同比大降(平安1%/新华-9%/太保-18%/国寿-24%),导致内含价值增速低于预期。

2018年开门红个险新单保费大幅负增长,其主要原因是:一是受政策影响,快返型产品停售;二是理财产品收益率提高,削弱开门红产品吸引力;三是死差益具有周期性,周期为7年左右。2018年上半年新业务价值增速大降。2018上半年新单保费增速大幅下滑,新业务价值增速同比大降(平安1%/新华-9%/太保-18%/国寿-24%),导致内含价值增速低于预期。

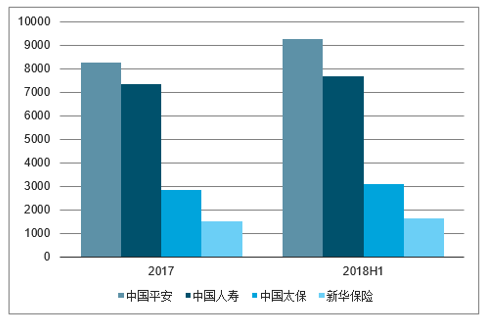

2018年前三季度上市险企季度保费收入走势(单位:亿元)

数据来源:公开资料整理

2018年上半年新业务价值增长走势

数据来源:公开资料整理

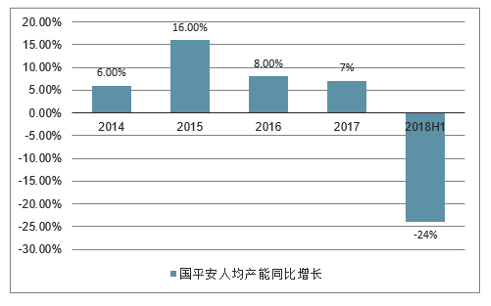

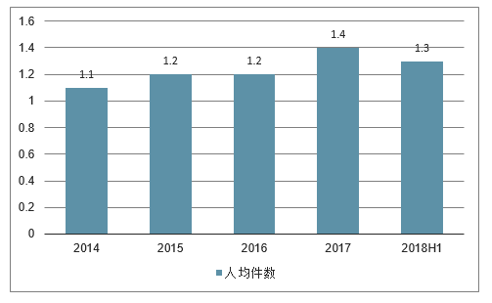

受监管政策及市场的影响,险企人均产能下滑。快返型产品消失以及大额保单减少,使得险企人均产能大幅下滑。以平安为例,2018年上半年人均产能同比下滑24%。人均件数基本稳定。以平安为例,人均件数同比下降7%。

2014-2018年中国平安人均产能同比增长走势

数据来源:公开资料整理

2014-2018上半年中国平安人均件数走势

数据来源:公开资料整理

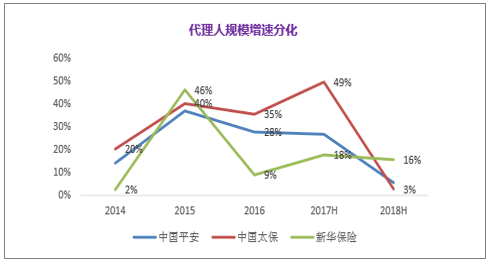

2019年提升险企营销员产能将为主旋律,近年来银保个险此消彼长,寿险营销员持续高速增长,规模已超过800万人,基本饱和。人均产能将成为新增长点。

(1)保险公司将加大考核体系中产能等指标的权重,并进一步加强培训,以提高人均件数;(2)保险公司将注重发展期缴业务和保障型业务,带来件均保费增长。

2014-2018上半年中国寿险代理人规模增速走势

数据来源:公开资料整理

2014-2018上半年中国保险代理人规模走势(万人)

数据来源:公开资料整理

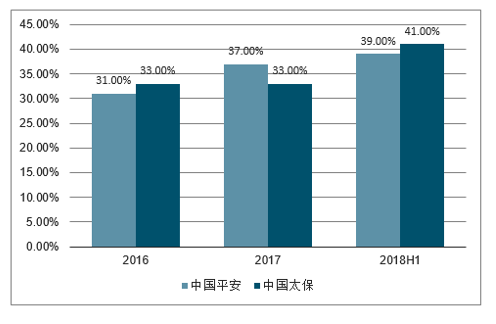

产品新业务价值利润率提升但空间有限。

截至2018上半年险企新业务价值利润率继续攀升,太保新业务价值利润率,为41%(去年33%)、平安新业务价值利润率,为39%(去年37%)。险企2019年会继续扩大保障型产品的销售,预计价值率仍有上升空间,但是增速会有所趋缓。长远来看,保障型产品竞争可能加剧,价值率可能会下降。

2016-2018年上半年中国上市险企业务价值利润率走势

数据来源:公开资料整理

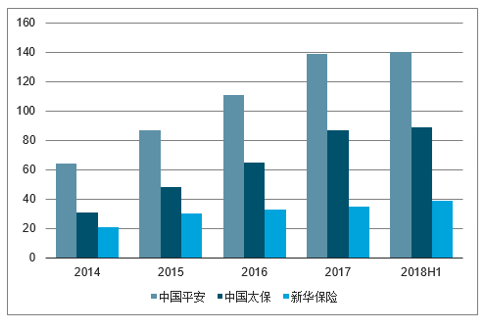

2018年上半年寿险内含价值(较上年末中国平安+12%/中国太保+8%/新华太保+8%/中国人寿+5%)增长稳定,死差益推动公司价值稳定增长。

2018年上半年寿险险企业内含价值(亿元)

数据来源:公开资料整理

三、保险行业投资情况分析:股票市场低迷,债券市场小阳春

2018年大盘走势低迷,银行股指数下跌了19%,险企总投资收益率的弹性主要来自于股票投资,熊市拖累了险企股票投资的业绩。2018年上半年债券市场小阳春,债券市场在2018年小阳春,中债10年期国债指数全年增长9%;中债国债总净价指数全年增长5%。

银行股指数走势

数据来源:公开资料整理

中债10年期国债指数走势

数据来源:公开资料整理

截止2018年第三季度,险企投资收益率明显下滑:平安下降2.1个百分点,国寿下降1.8个百分点,新华下降0.4个百分点,太保下降0.9个百分点。

总投资收益率承压。因实体经济低迷,信用风险仍存,预计2019年险企的债券投资收益率将有所下调,但股权投资有望回暖。

上市险企总投资收益率全面下滑

数据来源:公开资料整理

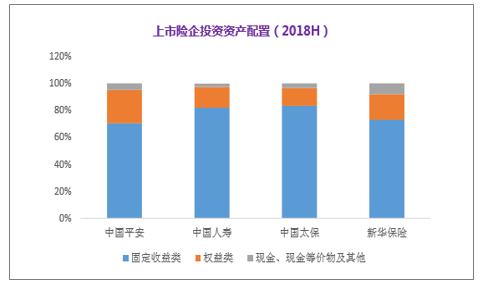

2018上半年上市险企业投资资产配置情况

数据来源:公开资料整理

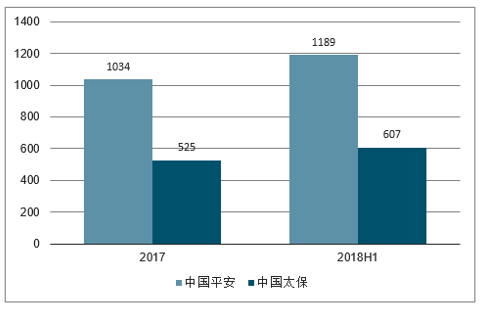

四、产险保费情况分析

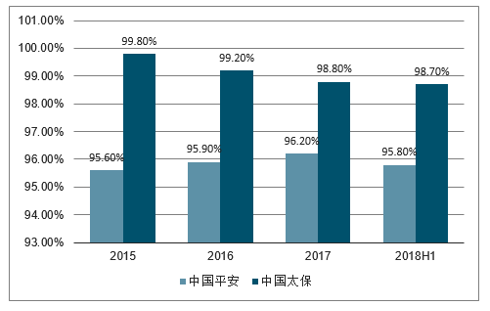

截止2018上半年险企产险保费好于预期,强者恒强,平安产险保费收入1189亿元,同比增长14.9%;太保产险保费收入607亿元,同比增长15.6%。龙头险企市场份额保持在60%以上。综合成本率稳定,其中上半年平安产险综合成本率为95.8%,较之2017年末下降0.4个百分点,盈利能力良好;太保产险的车险和非车险增速回升,提升产险保费同比增速,盈利表现优于预期。

2017-2018年上半年中国产险保费收入走势(亿元)

数据来源:公开资料整理

2015-2018年上半年中国上市险企综合成本率走势

数据来源:公开资料整理

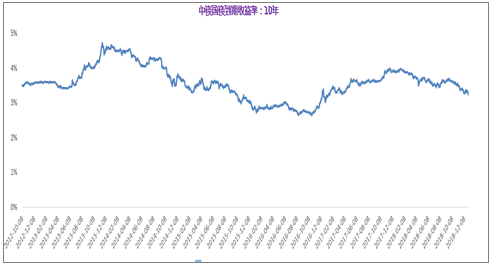

五、保险行业发展展望:准备金继续释放利润,但边际效用递减

2018年准备金释放成为寿险公司净利润增长的重要原因。预计随着中债国债十年期到期收益率750日移动平均趋势上行,虽然寿险准备金会继续释放利润,但是边际效应减弱。

中债国债十年期收益率

数据来源:公开资料整理

总体来看,2018年中国寿险业回归保障本源,健康险和意外险快速增长;加快转型升级,注重发展长期储蓄型和保障型产品较多的期缴业务和个险业务;服务实体经济能力和社会风险管理能力持续提升,风险防范能力有所增强,保险创新和服务创新继续推进,总体保持稳健增长态势。

值得注意的是,中国保险业整体发展速度今年来有所放缓,上半年全行业原保险保费收入罕见地呈现同比负增长,其中寿险业保费收入滑坡明显。

对于当前中国寿险业发展环境,报告表示,从外部看,经济形势和监管环境变化、民众健康养老和财富管理需求提升、金融业进一步对外开放及金融科技蓬勃发展都对行业发展带来了机遇与挑战;从内部看,潜在客户保险意识、收入水平、主体结构、差异化需求已开始影响行业发展态势,寿险业传统和新兴渠道发展方式都亟待改变。

未来几年中国寿险业发展前景仍比较乐观,并预计行业将出现一些新趋势,包括保费收入增速回归良性正增长态势;市场竞争加剧,寿险公司分化趋势凸显;科技作用日益显现,或对行业产生颠覆性影响;消费者话语权加大,倒逼公司优化产品服务;公司违规成本加大,合规投入持续增加等。

监管部门进一步拓宽人身保险产品属性监管、完善监管规则、加强分类监管;行业主体切实以客户为中心开展经营服务,重新审视保险产品设计理念;公司股东回归理性思维,给予寿险公司合理经营节奏和盈利预期,从而推动寿险业持续健康发展。

2019年经济形势确实不好,内需、出口都处于非常大的压力之下,2018年四季度和2019年一季度,国企的利润可能会出现较明显的下滑,整体似乎看不到太明显的亮点。

相关对冲政策的出台会对趋势和行业产生非常大的影响,预计2019年在房地产、基建的政策都会出现相应的调整,在更积极的财政政策下,赤字率突破3%也可以有一定预期。

2019年的宏观经济继续面临下滑的压力,但视角略有不同。拯救2019年经济下行趋势,靠基建投资虽然可以起到一定的作用,但是能产生的效果已经不像三五年前那么明显。

2019年的宏观经济还应首先看消费,因为消费现在在整个经济增长贡献中的占比是大头。再细分消费结构发现,汽车、粮油等占比超过50%,2018年绝大部分的月份,石油的价格是维持在高位的,对2018年的消费起了一定的支撑作用,但随着10月份石油价格的下调,2019年可能会维持在相对低的水平。

出口方面,2018年的出口形势有点超预期,一方面是美国经济相对比较好,另一方面“抢出口”的现象是存在的,有数据可以支撑。2019年出口将会面临着2018年高基数的影响,增速有限。

有利因素方面,个税减税政策大概能释放4千亿的规模,会对消费形成一定刺激;从融资角度,2018年形成宽货币、紧信用的现象,2019年可能会延续。此外,美国经济增长和减税效果递减,以及欧洲和日本货币政策边际收紧的效果,也可能会对国内形成一些比较有利因素。

整体上2019年趋势仍将是下行,但是在一些托底政策的支持下,有望维持稳定。

一二线地产政策会否放松存分歧

对房地产市场,2019年的地产政策可能会在一二线城市有所放松,因为两年前收太紧、太过了。比如一线城市交五年社保才能有买房的资格,否则首套就要付到7成,这是非常严格的政策,2019年在这些方面可能会有一定的松动,以此对冲房地产投资上的压力。

另外,人口向一二线流动的趋势仍然存在,世界上大多数国家和地区大多人口集中在中心城市周边,像日本、韩国、美国、英国这些国家,核心城市的人口非常集中,这个趋势不可避免。所以在一线城市周边房地产松动,能够起到适当地托底效果,但是三四线城市目前还是高点。

在过去的经济周期中,每一轮胆子大的地产公司都脱颖而出了,这些公司在收缩周期中,在龙头公司不敢搞的时候他搞了一把,发现很成功。这一轮也有一些地产商是这样的想法,但是我觉得这种想法恐怕要落空。

不过,另一位保险投资机构人士则担心,一线城市一旦稍微出现放松,房价就难以抑制了,从政策层面很难拿捏。房地产政策在这么多年中,维稳是第一要务。

地产2019年仍将承压。2018年地产投资的增长并不是在建工程带来的,而是地价,地价依然维持着高水平,对投资产生了很大的影响。2019年地产投资回落可能是大概率事件。面临2018年高基数的影响,对2019年的增速也不宜做太高预期。现在有很多智库呼吁政府加大基建投资,2019年可能会起到一定的托底的作用。

股市震荡,债市有一定机会

基于经济下行的需求,在流动性放松的背景下,对2019年债券收益率继续下行的预期,各家机构比较一致,2019年债券投资有一定的机会。

一家年金投资机构人士反馈,现在委托人来沟通的时候,都希望配多一些协议存款,而且最好是5年这类中长期品种,因为利率已经处于高位。

股票投资方面,某大型保险资管公司权益投资部总监表示,2019年股市是涨是跌很难说,但也许能活得比2018年好一些。具体的指数展现方式,预计还是振荡。

不过,2018年10月以来出台的降税减负等系列政策,让一些最悲观的现象已经看到逆转。政策刺激的力度传导虽然不太可能形成大的反转,但有可能带来与2013相似的弱复苏的态势。

尤其是经济这一块,包括出现反复中美贸易问题,其实我觉得更多还是内因的角度,因为在内因这个角度有更多更细的观察,2018年10月的这轮政策,无论在什么层面上,在大家潜在的对股权风险溢价评估视角,我觉得已经有一定的逆转,大家之前对于很多问题还是非常悲观,看不到底。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。