I+G作为核苷酸调味品,增鲜效果显著,在鸡精、增鲜味精、酱油、调味包等复合调味品中获得广泛应用,且应用范围仍在持续扩展。

消费者“在外就餐”占比逐渐提升,方便食品种类丰富满足多维消费需求,餐饮及食品加工领域的调味品需求持续增长。I+G作为强效增鲜剂,是提升鲜美味道,掩盖异味的绝佳调味品,用量微小效果显著,伴随着餐饮及食品加工行业的发展,I+G的市场需求将稳步提升;同时高端复合调味品市场快速发展,将I+G产品带入家庭调味品需求市场,伴随高端复合调味品的渗透率提升,I+G有望获得较大的增量需求。

I+G作为味精之王,一方面可以与味精协同使用,大幅提升增鲜效果,同时由于极少的产品用量就可以达到极佳调味效果,I+G可以部分替代味精产品,是味精的协同兼替代品。在调味产品复配过程中,I+G成味效果更好,相对成本较低,具有较高的产品性价比。预期未来味精行业供需格局改善,作为协同替代品,I+G亦将受到良好的行业支撑,从而具备较为坚实涨价动力。

国外企业为规避反倾销政策大力在国内兴建产能,国内企业也相继扩产,过剩产能导致产品价格大幅下落,行业位居低谷期长达6年,而随着下游需求的持续增长,过剩的I+G产能逐步被消化,开始呈现供给不足的市场格局;受到技术、规模等因素影响,行业内的企业具有极强的先发优势,行业污染治理以及市场容量有限等方面提升了行业进入壁垒,I+G产品呈现高度垄断的市场格局。

国内I+G三家供应商皆有氨基酸产品布局,在氨基酸业绩下行压力下,I+G的产品供需格局良好,是企业提升盈利的关键。I+G产品供给有限,需求稳步提升,市场供不应求,同时下游市场极其分散,议价能力较弱,I+G行业预期将逐步演变成卖方主导市场,企业具有较强的提价意愿,产品具有继续上行空间。

呈味核苷酸早期在动物肉类中发现,经过日本的呈味研究和推广,逐渐在产品调味方面获得了广泛的应用。呈味核苷酸一般以二钠盐的形式存在,由于商业化生产的限制,主要包括5’-肌苷酸钠(IMP)和5’-鸟苷酸钠(GMP),而I+G则是由IMP和GMP按1:1合成,与其他鲜味剂协同使用可以明显增鲜数倍甚至数十倍,而对酸、苦、腥等等不良风味能够有效抑制。经过推广,I+G在鸡精、鸡粉、增鲜味精、酱油、调味包等复合调味品中的应用比例不断提升,产品的应用范围也在持续扩展。

I+G本身是一种核苷酸类调味品,适量补充有助于提高肝功能、提升免疫力维持正常代谢等,而极少的产品用量就可以极大地放大鲜味效果,作为食品健康调味剂逐渐获得大范围应用。

一、行业现状

早期I+G大量依赖进口,产品市场海外垄断。历史上中国对于调味料的开发过程相对落后,在过去较长的一段时间内,中国都处于味精单质时代,因而在20世纪80、90年代,由于技术及工艺的限制,中国尚未形成I+G产品的生产能力,产品长期依赖进口,而由于海外产品供应商高度集中,日韩企业几乎垄断了市场,产品价格长期处于高水平,国内市场亦未获得大幅度推广,仅维持千吨需求市场。

国内I+G行业发展历经起伏,产品应用获得大幅拓展。产品的发展跟随国内市场变化盈利水平波动较大。虽然星湖科技的食品添加剂业务中仍然包括其他种类产品,但其布局主力仍为I+G产品,其业务的盈利水平可以相对较好的发展I+G行业的多年的行业走向。

国内I+G行业的历史变化:第一阶段:龙头杀价,行业艰难起步;第二阶段:反倾销保护,企业暂得喘息;第三阶段:过度竞争,行业跌入低谷。

供需格局逐渐好转,行业进入发展新阶段。I+G产业迎来新的发展机遇:一方面,经过极长时间的产业低谷,行业内的企业盈利空间微弱,同时行业环境治理趋严,行业内小规模企业以及落后产线逐步退出行业竞争;另一方面,虽然产品盈利长期位于低谷,但是产品需求仍在保持持续增长,低价促使市场开拓速度加快,稳步增长的下游需求逐步消化了产品的过剩产能,行业步入了发展的新阶段。

二、需求端

消费理念升级,“方便”餐饮持续发展,I+G市场应用有望提升。

随着时代的发展,社会生产主力群体已经逐步由60、70后向80、90后人群过渡,新一代劳动主力人群在消费理念、消费能力等方面较之前形成较大差异。城镇人口工作时长较长,工作压力偏大,难以有充足的时间和精力在家就餐,方便快捷成为新一代年轻人日常餐饮的关键考虑因素。尤其在一、二线城市,工作及生活区具有较长距离,在外解决午饭以及晚饭是年轻人的主流选择。根据市场调查,80、90后人群外出就餐频率明显提升,而随着劳动主力的年轻化,外出就餐占比将会有持续提升。

同时随着外卖平台的发展,中国外卖送餐网络快速搭建,使得足不出户便可解决吃饭问题,外卖就餐模式逐渐融入新一代群体的生活,潜移默化的提升了“在外就餐”的市场占比。

2018年外出就餐频率变化

数据来源:公开资料整理

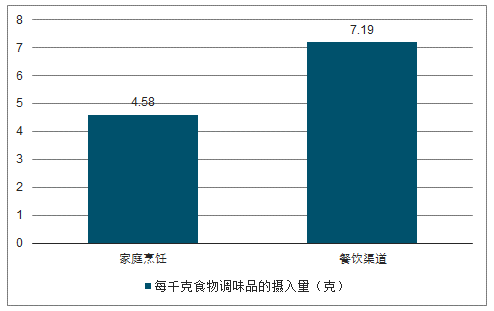

国内就餐结构的持续变化将带动国内调味品的市场需求持续提升。近年来中国餐饮行业持续发展,方便、快捷、美味成为行业发展的主要动力。由于外出就餐的味道要求远高于家庭烹饪,因而在餐饮渠道内单位食物的调味品消耗量亦明显增多,餐饮渠道中每千克食物的调味品摄入量较家庭烹饪高出57%。随着中国年轻消费主力群体的转移,外出就餐已经逐渐演化成一种消费习惯,在总体饮食中的占比不断提升。可以预期国内餐饮结构的持续变化将带动国内调味品市场需求的提升。

餐饮渠道调味品消耗量远高于家庭

数据来源:公开资料整理

方便食品种类日趋多样,“方便”饮食渗透提升亦将扩大调味品的需求市场。

在传统认知中,受到方便面固有观点的影响,常常认为方便食品虽然快捷方便,却并不营养健康,但随着方便行业的发展,产品种类大幅拓展,速冻、密封、自热食品市场渗透快速提升,方便食品亦能逐步满足消费者的多维需求。

当然方便食品想要扩展市场,在简便快捷的基础上还需满足美味要求,因而产品加工生产过程中需要大量使用调味料,在馅料、汤料、酱料等产品上调味品应用持续增加,为了满足组合调味料的口感要求,已经有较多产品中添加I+G增味。可以预期随着多样化的方便食品的市场拓展,I+G产品在食品加工领域的需求亦将稳步提升。

随着国内消费主力逐步变化,消费者“在外就餐”占比逐渐提升,同时方便食品种类逐步丰富,市场需求稳步增长。为了提升市场,商家对产品的味道重视程度极高,I+G作为强效增鲜剂,是提升鲜美味道,掩盖异味的绝佳调味品,与其他调味料混合使用,用量微小效果显著,预期伴随着餐饮及食品加工行业的持续发展,I+G的市场需求将持续增长。

健康饮食理念持续发酵,高端调味品市场发展带动I+G产品需求。

随着人们生活水平提升,在家烹饪过程中更注重健康饮食,选择新鲜优质食材和优质调味品是健康烹饪的主要提升渠道。而调味品产品价格相对较低,选购空间充足,购买方便,是家庭烹饪改变的首要突破点,高端产品的将率先获得突破。

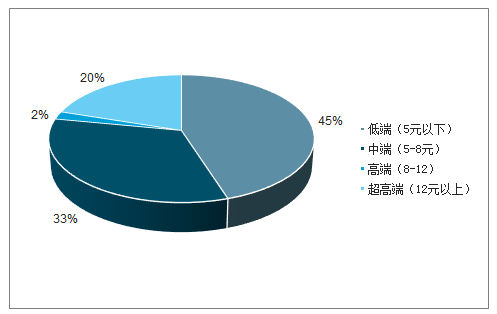

近几年来中国酱油行业持续推出鲜味酱油,在原有酱油中添加I+G等调味品,提升调味效果,目前中国的酱油市场结构已经获得了大幅改变,至2017年高端产品市场占比已经显著提升,占比达到22%,中低端占比仍然占据主导,未来随着消费群体消费观念以及消费习惯的改变,高端调味品占比仍将进一步提升。高端产品提升调味效果的同时降低产品含盐量,产品用量将有明显提升。

2017年中国酱油市场结构占比

数据来源:公开资料整理

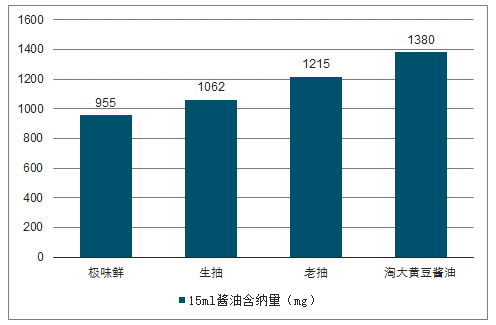

高端酱油的含钠量明显下降

数据来源:公开资料整理

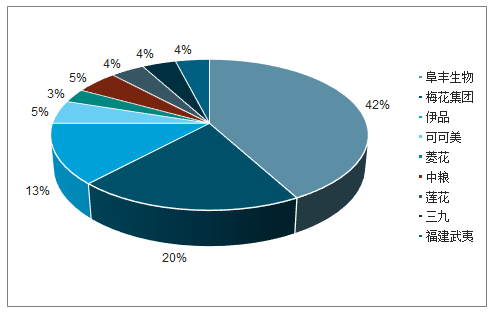

伴随着人们生活水平的提升,调味品的消费水平不断升级,生产厂商通过向高端复合调味品方向持续发展,不断提升产品发展空间。经过前期的市场拓展,中国的复合调味品市场规模获得了较大的发展,市场仍然保持较高增长速度,而其中主要的复合调味品中,鸡精、火锅调味料、中西式复合调味产品等都已经逐步开始使用I+G产品提高调味口感。目前中国的复合调味品在调味料产品中的市场占比大约为四分之一,相较于美日韩等过接近6成以上的市场份额,国内复合调味品仍然具有极大的提升空间。未来复合调味品市场的拓展将有效带动国内I+G产品市场需求的快速提升。

中国复合调味品产品分布情况

数据来源:公开资料整理

调味品属于生活必需品,I+G单位产品耗量极少,价格敏感度有限。。不同一般的增鲜产品,I+G的增鲜效果极其显著。以复合味精为例,I+G同单一味精掺混的复合味精的增鲜效果是原产品的几倍。可以说I+G在下游产品中的用量极少就能产生极好的调味效果,在下游产品应用过程中,单位产品中的I+G调味品成本占比极低,因而在I+G的下游分散的产品应用市场中,下游产品对价格敏感度较低,价格变化对需求影响相对较为有限。

三、行业格局及趋势发展

餐饮领域、食品加工发展带动I+G市场需求持续增长,而高端复合调味料的发展动带动I+G进入家庭需求市场。伴随着家庭高端调味品消费提升,复合调味品市场获得快速发展,使得I+G逐步走入家庭调味品需求市场,持续为I+G产品带来增量空间;而同时在餐饮行业和产品价格领域,I+G产品需求稳步提升,市场空间不断增长。

国内调味品各应用渠道需求仍有持续增长空间

数据来源:公开资料整理

味精生产是典型的生物发酵行业,以玉米为原料进行产品深度加工,经过多年的粗放式发展,国内有较多小规模企业陆续进入。生物发酵行业是极其典型的高污染、高耗能行业,产品生产过程中会产生大量污水,对水体污染较为严重。

味精行业集中度有望进一步提升

数据来源:公开资料整理

2018年由于环保督查影响,味精行业供给不足,然而味精下游多为刚性需求,产品供给短缺大量消耗了味精行业库存,目前产品库存水平尚未完全恢复,味精价格持续提升。而考虑到环保要求趋严,小规模企业长期难以开工复产将逐步退出市场,行业集中度将持续提升,产品将获得长期稳步发展。

而I+G作为味精之王,一方面可以与味精协同使用,增鲜效果大幅提升,同时由于极少的产品用量就可以达到极佳效果,可以部分替代味精产品,可以说I+G是味精产品的协同兼替代品。在调味产品复配过程中,I+G成味效果更好,相对成本较低,具有较高的产品性价比。预期未来味精行业供需格局改善,作为协同替代品,I+G亦将受到良好的行业支撑,从而具备较为坚实涨价动力。

I+G产品最早起源于日本,行业早期由日、韩企业主导整体的行业发展,然而由于生产高耗能、高污染等问题,产业逐步向中国、印尼、泰国等地转移,经过持续的产能扩充,中国已经成为I+G最大的生产国,亦是全球最大的消费市场。然而过度的产能扩充也导致中国I+G行业产能过剩,行业历经了长达6年的低谷期。多年低迷的市场状态下,产品盈利能力极差,行业内小规模企业难以参与市场竞争,逐步退出市场,行业供给持续整合。

I+G的生产技术水平要求较高,多年来仍然具有较高的行业壁垒;而作为微生物发酵产品,I+G的产品生产与玉米深加工产业链多产品的协同性明显,在产能建设过程中,在原材料加工环节,能源利用环节都需进行大量的资金投入,行业具有极强的规模效应。技术及规模的双重制约下,I+G行业目前呈现了高度的寡头垄断格局,目前行业产能主要集中于韩国希杰、日本味之素、星湖股份和梅花生物四家公司,而目前全球有效产能约为6万吨左右,企业受到开工限制,I+G行业供给难以满足持续增长的产品需求。

国家大力提升环境治理要求,企业在生产过程的污染审查严格,污染不达标企业将难以生产。而I+G为产污行业,环保治理常态下,行业供给将时时受到监管。同时由于行业的污染性,国家在新项目的审批过程将极为严格,预期未来将高度限制新的行业进入者。

I+G行业隶属微生物发酵行业,行业的污染性、规模效应以及市场容量限制等因素都大幅提升了行业的进入壁垒:环境治理严格审查限制新项目审批,行业龙头企业的生产优势明显,市场容量相对较小,限制新进入者进行大规模产能投放。

规模效应以及市场容量双重驱动,无形中为行业发展建立了极强业发展壁垒。目前行业的主要竞争者主要为4家龙头供应商,新的竞争者难以进入,行业预期将长期处于高度垄断的寡头格局。

I+G企业兼有氨基酸产线布局,需求下行加大氨基酸产品盈利压力。目前全球主要的I+G产品供应商都是主要的生物发酵多产品布局企业,国内I+G供应商聊城希杰、梅花生物、星湖科技三家企业都是氨基酸、核苷酸产品一体布局的龙头企业,皆建有苏氨酸、赖氨酸产线。

国内企业控量稳价,已经具有市场协同布局基础。受到氨基酸业绩下行压力影响,I+G产品盈利要求提升,企业协同布局,市场将呈现卖方格局。

I+G行业整体高度集中,需求稳步提升,行业内的竞争者无需通过低价竞争抢占市场,企业协同布局的基础将有望引导未来产品发展;I+G产品下游应用领域多样,市场需求极其分散,下游的购买者的议价能力极弱,I+G行业预期将逐步演变成卖方主导市场,企业具有较强的提价意愿。

在目前已经处于供不应求的格局下,需求仍在稳步增长,供给短期暂无释放,预期产品价格将延续上行趋势。

而在寡头市场中,新建产能并不意味着实际供给增多,行业协同性布局有望维持行业稳步发展。而I+G产品凭借极强的产品调味效果市场需求仍在稳步增长,预期如未来行业扩展有序,产品仍将保持长时间的稳步发展。

2013-2019年I+G价格走势变化(元/公斤)

数据来源:公开资料整理

I+G产品主要以玉米作为主要原料,生产过程中仍需大量耗能,因而原料玉米以及煤炭价格变化将影响产品盈利水平。一方面受到猪瘟影响,玉米作为主要饲料,连同深度加工饲料添加剂产品的需求将有所下滑,预期全年玉米价格不会有较大上行;而煤炭价格受到宏观调控影响,价格暂未有明显变化。整体来看I+G生产成本变化相对较小,稳中略降,而下游产品供不应求,产品价格预期将保持上行,产品盈利空间丰厚。

相关报告:智研咨询发布的《2019-2025年中国味精行业市场竞争格局及未来发展趋势报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)