一、数字经济行业发展现状分析

1、数字经济规模及结构分析

数字经济是继农业经济、工业经济之后的更高级经济阶段,它是以数字化的信息和知识作为关键生产要素,以现代信息网络为主要载体,以信息通信技术融合应用、全要素数字化转型为重要推动力,促进包容、创新、高效和可持续发展的新经济形态。数据是要素,网络是载体,融合转型是动力。

数字经济包括两大部分:一是信息通信产业部分,即数字产业,包括纯数字产品和数字服务,如电子信息制造业、电信业、软件和信息技术服务业、互联网行业等;二是数字经济融合部分,即数字化产业,包括数字化产品和数字化服务,如数控机床、共享经济等,传统产业由于应用数字技术所带来的生产数量、质量和生产效率提升,其新增产出是构成数字经济的重要组成部分。

2017年我国数字经济规模达到27.2亿,占当年GDP比重的32.9%,仅次于美国,居全球第二位。据预测,到2021年全球数字经济规模将达到45万亿(美元),其中中国数字经济规模将达到8.5万亿(美元)。

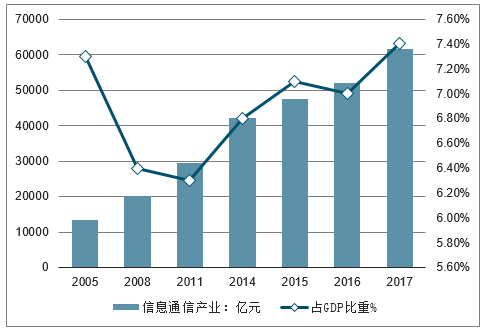

2005——2017年,我国信息通信产业部分增速平稳,数字经济融合部分加速增长。

2015-2017年中国信息通信产业部分增速及占GDP比重

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国数字经济行业市场竞争格局及行业发展前景预测报告》

2015-2017年中国数字经济融合部分增速及占GDP比重

数据来源:公开资料整理

数字经济在各行业渗透程度不断加深,但是各行业数字经济发展差异较大,呈现出第三产业高于第二产业,第二产业高于第一产业的典型特征。

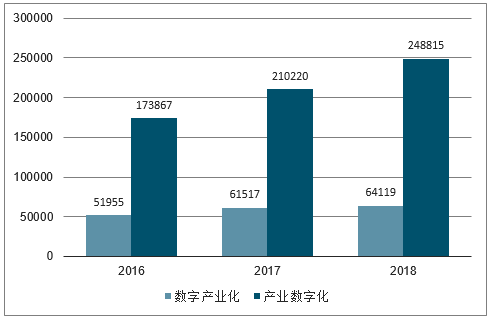

2018年我国数字经济总量达到31.3万亿元,占GDP比重超过三分之一,达到34.8%,占比同比提升1.9个百分点。2018年产业数字化部分规模为24.9万亿元,远远高于数字产业化规模。表明我国数字技术、产品、服务正在加速向各行各业融合渗透,对其他产业产出增长和效率提升的拉动作用不断增强。

中国数字经济结构情况(万亿元)

数据来源:公开资料整理

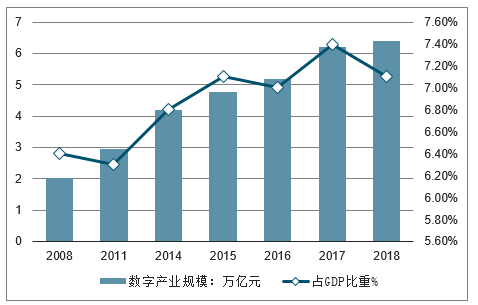

2018年我国数字产业化规模达到6.4万亿元,在GDP中占比达到7.1%,在数字经济中占比为20.5%。

2018年我国数字产业化规模及占GDP比重情况

数据来源:公开资料整理

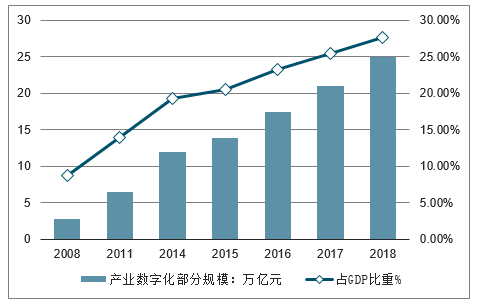

2018年产业数字化部分规模为25万亿元,同比名义增长23.1%,产业数字化部分占数字经济比重为79.51%。

2018年我国产业数字化部分规模及占GDP比重情况

数据来源:公开资料整理

2、重点区域数字经济规模分析

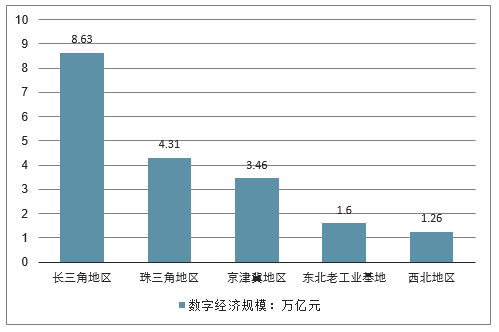

2018年长三角地区数字经济规模达到8.63万亿元,珠三角地区达到4.31万亿元,京津冀地区为3.46万亿元,东北老工业基地和西北地区数字经济分别为1.60万亿元和1.26万亿元。

2018年中国重点区域数字经济规模情况

数据来源:公开资料整理

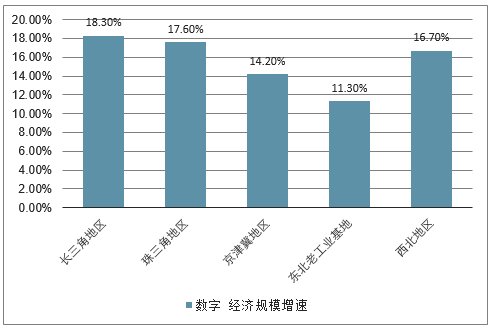

2018年长三角和珠三角地区数字经济新增速分别达到18.3%和17.6%,西北地区数字经济增速达到16.7%。

2018年中国重点区域数字经济规模增速走势

数据来源:公开资料整理

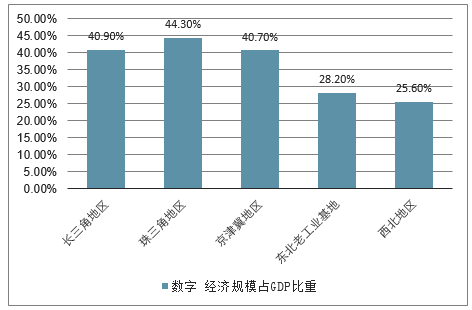

2018年珠三角地区数字经济占GDP比达到44.3%,长三角地区和京津冀地区分别为40.9%和40.7%,东北老工业基地和西北地区数字经济占GDP比重仅为28.2%和25.6%。

2018年中国重点区域数字经济规模占GDP比重走势

数据来源:公开资料整理

3、数字经济带来新增就业情况分析

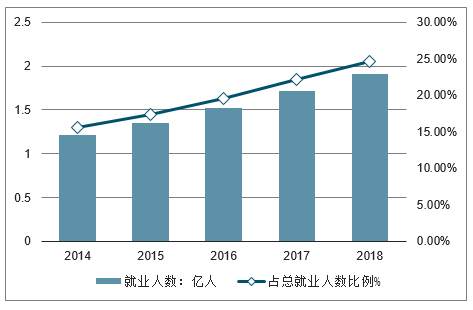

2018年我国数字经济领域就业岗位达到1.91亿个,占全年总就业人数的24.6%。其中数字产业化部分就业岗位达到1220万个,同比增长9.4%,产业数字化部分就业岗位达到1.78亿个,同比增长11.6%。

2014-2018年中国数字经济领域就业岗位情况

数据来源:公开资料整理

二、数字经济行业发展趋势分析

数字经济在很大程度上能有效杜绝传统工业生产对有形资源、能源的过度消耗,造成环境污染、生态恶化等危害,实现了社会经济的可持续发展。

由于网络的发展,经济组织结构趋向扁平化,处于网络端点的生产者与消费者可直接联系,而降低了传统的中间商层次存在的必要性,从而显著降低了交易成本,提高了经济效益。

数字经济的本质在于信息化。信息化是由计算机与互联网等生产工具的革命所引起的工业经济转向信息经济的一种社会经济过程。具体说来,信息化包括信息技术的产业化、传统产业的信息化、基础设施的信息化、生活方式的信息化等内容。信息产业化与产业信息化,即信息的生产和应用两大方面是其中的关键。信息生产要求发展一系列高新信息技术及产业,既涉及微电子产品、通信器材和设施、计算机软硬件、网络设备的制造等领域,又涉及信息和数据的采集、处理、存储等领域;信息技术在经济领域的应用主要表现在用信息技术改造和提升农业、工业、服务业等传统产业上。

当今世界正发生着人类有史以来最为迅速、广泛、深刻的变化。以信息技术为代表的高新技术突飞猛进,以信息化和信息产业发展水平为主要特征的综合国力竞争日趋激烈。信息化对经济发展和社会进步带来的深刻影响,引起世界各国的普遍关注。发达国家和发展中国家都十分重视信息化,把加快推进信息化作为经济和社会发展的战略任务。数字革命创造的信息产业是一种战略性产业。

它既可进行制造业活动,又可提供服务性业务,或者同时从事两种活动,成为制造业与服务业的混合物而被称为“液态混合体”。20世纪90年代后期,世界经济的年均增长率在3%左右,而信息技术及相关产业的增长速度是经济增长速度的2-3倍。在许多发达国家中,信息产业已成为国民经济的第一大产业。有研究成果表明:1998年信息技术和信息产业对世界经济增长的贡献率为14.7%,考虑到产品和服务价值下降因素,实际贡献率超过25%;1999年全球信息产业的并购交易总额达到了1万亿美元,年增长率达到200%。这也表明,对于信息技术和信息化的投入,是数字经济的重要动力。

1、速度成为关键竞争要素

随着消费者的需求不断变化和竞争对手不断出现,产品与服务的更新周期越来越快。这要求企业以最快的速度对市场做出反应、以最快的速度制定新的战略并加以实施、以最快的速度对战略进行调整。

迅速反应和迅速调整都要求企业建设自身的“数字神经”平台,未来几年中,百分之七十的中国企业将建设自己的信息共享平台。

2、跨企业的合作成为必然选择

速度的压力使得企业必须通过合作进行资源整合和发挥自己的核心优势。规模经济的要求、新产品研发等巨额投入的风险也迫使企业必须以合作的方式来分担成本,甚至是与竞争对手进行合作,形成合作竞争的关系。

信息技术手段特别是互联网技术极大地降低了合作沟通的信息成本,使得广泛的、低成本的合作成为可能。通过信息平台而不是组织整合平台,伙伴间形成了虚拟企业。这样的虚拟企业既具有大企业的资源优势,又具有小企业的灵活性,为合作的各方带来极大的竞争优势。未来中国企业百分之六十的网络应用是用于内部业务和伙伴的业务沟通。

3、行业断层、价值链重构和供应链管理

在信息技术的快速发展的冲击之下,许多行业出现了大的断层,产业的游戏规则在变化、新的对手来自四面八方、新的供应商随时产生。这种断层既对行业中的现存者提出了挑战,又为新生者提供了机会,各个行业都不同程度地存在行业重新洗牌的机会。许多中间环节面临消除的危险,他们被迫提供新的、更大的价值;许多企业进入价值链的其他环节(上游或下游);制造业向服务业转型或在价值链中重新定位(如从品牌制造商转为OEM制造商)等;供应链。中国金融(招商银行和平安保险)和家电行业(海尔及美的)已经开始了行动。

企业主动或被动地利用数字化手段以对应价值链重构:或重新抓住自己的客户;或重组优化自己的供应商队伍。

4、大规模量身定制成为可能

传统经济中,商品或服务的多样性(richness)与到达的范围(reach)是一对矛盾。大众化的商品总是千篇一律,而量身定制的商品只有少数人能够享用。

但数字技术的发展改变了这一切。企业现在能够以极低的成本收集、分析不同客户的资料和需求,通过灵活、柔性的生产系统分别定制。国外汽车和服装行业提供了许多成功的例子。大规模量身定制生产方式将给每个客户带来个性化的产品和服务,同时要求企业具备极高的敏捷反应能力。

未来将着力发展壮大互联网、物联网、大数据、云计算、人工智能等信息技术产业,鼓励数据资源高效利用、开放共享,进一步扩大和升级信息消费。推动传统制造业和服务业加快数字化转型,加大融资支持力度,支持私募股权和创业投资基金投资数字经济领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国江苏省数字经济行业市场运营态势及未来趋势研判报告

《2024-2030年中国江苏省数字经济行业市场运营态势及未来趋势研判报告》共八章,包含江苏省企业数字化转型现状与趋势分析,江苏省重点城市数字经济发展现状及潜力分析,江苏省数字经济行业发展趋势与投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。