饲料,是指能够提供所需营养素,促进动物生长、生产和健康,且在合理使用下安全、有效的可饲物质。饲料按照饲养对象主要可分为猪饲料、禽饲料、反刍料、水产料、特种动物饲料等,凡是作为商品进入社会流通领域的饲料都叫商品饲料。

我国饲料业起步于80年代初,经过40年的发展,我国饲料产业从无到有,从小到大,产品种类不断丰富,产量保持较为稳定增长。工业总产值和总营业收入增长稳定。

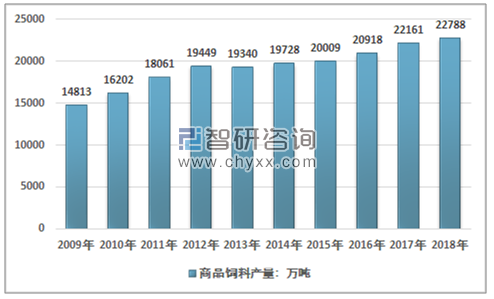

中国饲料工业协会数据显示,除2013年受“速成鸡”“人感染H7N9”疫情等因素影响,全国工业饲料生产放缓,饲料产量整体有所下滑以外,均保持着稳定增长。

2018年国内商品饲料产量约22788万吨,同比2017年的22161万吨增长了2.83%,相比2017年小幅提升,增速有所下降,主要是受非洲猪瘟的影响,猪饲料产需下滑,但猪肉产需的下滑在一定程度上提高了其他肉制品的生产的饲料需求。

2009-2018年中国商品饲料行业产量统计情况

资料来源:中国饲料工业协会

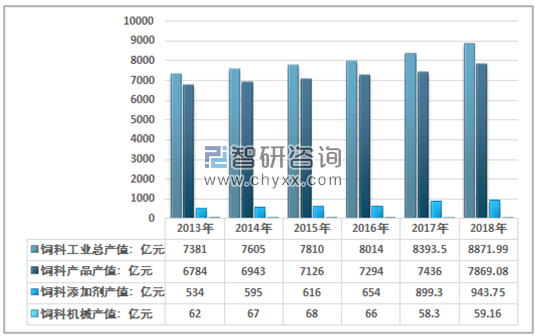

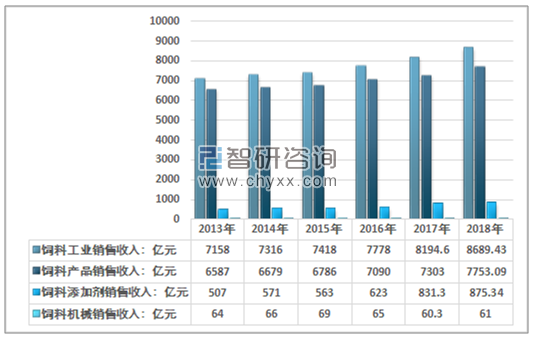

同时商品饲料产需的增加也推动饲料行业产值与销售收入稳步增长。2017年,全国饲料工业总产值和总营业收入分别为8393.5亿、8194.6亿元,同比分别增长4.7%、5.4%。其中,商品饲料工业总产值为7436.0亿元,同比增长2.0%;营业收入为7303.0亿元,同比增长3.0%。

2018年全国饲料工业总产值8872亿元,同比增长5.7%;总营业收入8689亿元,同比增长6.0%。其中,饲料产品产值7869亿元、营业收入7753亿元,同比分别增长5.8%、6.2%,增速与上年相比有较大幅度提高。

2013-2018年中国饲料行业产值情况

资料来源:中国饲料工业协会、智研咨询整理

2013-2018年中国饲料行业收入情况

资料来源:中国饲料工业协会、智研咨询整理

2009-2017年,我国饲料产量总体平稳增长,复合增长率约5.923%,总的来看,在2013年饲料行业已经渐进饱和的产业大背景下,以及2017年国家统计局公布的肉蛋奶和畜禽存栏量没有太大增长的情况下,饲料产量近6个百分点的增长高于近几年的发展速度和行业普遍对饲料产量增长逻辑判断。

智研咨询发布的《2019-2025年中国商品饲料行业市场竞争现状及未来发展趋势研究报告》指出:主要是近两年养殖结构的变化、养殖模式的变化,特别是规模化进程加快助推配合饲料比重不断提高。饲料企业投资生猪养殖量增加,新增的“公司+农户”养殖模式,辽宁省禽标准化笼养规模大幅增加,这些变化均增加了饲料的需求。

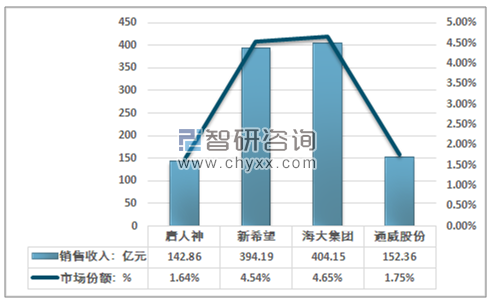

目前,我国的饲料总产量已经是全球第一,但总体而言是大而不强。一方面是国内饲料企业众多,市场集中度低,行业的经营效益有待提高。

2018年我国部分企业饲料业务收入及市场份额分析

资料来源:公司公告、智研咨询整理

1、市场竞争逐渐激烈,行业向规模化、集约化、多元化发展

近年来,全国饲料产需相对稳定,增长放缓,根据农业部制定的《全国饲料工业“十三五”发展规划(2016-2020)》发展目标,至2020年全国饲料产量2.2亿吨,较2015年2亿吨增长10%。行业将逐渐向规模化和集约化转变。

近几年不少猪料企业也开始横向发展,开始进军水产料、禽料领域。猪料巨头双胞胎更是宣布2023年禽料目标销量400万吨,鱼料200万吨。不少饲料企业以畜禽料、水产料起家,发展到一定程度后又定位专业化,只生产某一种饲料。在专业生产某一饲料达到鼎盛时期后,面临行业的变革又开始丰富生产线,畜禽料、水产料互为补充。

2、产业结构调整、产业协同成为主要发展趋势

目前饲料行业已经进入了稳定发展和产业结构调整升级的阶段,企业之间竞争加剧,饲料企业数量下降明显;预计后期饲料企业将进一步分化,优势企业多利用行业整合机遇及规模优势,通过兼并和新建扩大产能,或进行产业链的延伸,或发展多元化的业务;中小企业面对资本压力、人才压力、技术压力和服务能力等发展瓶颈,将逐步被优势企业整合并购或退出市场,企业数量进一步减少。

同时近几年饲料业、养殖业相互渗透,融合发展已经成为一个大的趋势, 2017年,年产百万吨以上的35家饲料企业(集团)产量达1.3亿吨,占全国总产量比重62%,同比平均增长9.4%。其中,31家涉及养殖领域。再如,山东省18家饲料龙头企业2017年生猪出栏971.3万头,同比增长达147%,湖北省新增饲料企业产能多而且进入释放期,2016年、2017年新投产18家、33家,新增产能累计突破600万吨。

同时,养殖企业也在纷纷自建饲料厂。如河南牧原、雏鹰农牧、广东土猪壹号,广西大型养殖场如农垦、园丰牧业、金陵公司等猪、禽养殖企业。还有,由于人工、物价等生产成本上涨、生猪养殖场自配料设备老旧逐步淘汰,也改为直接购买商品饲料。总之,伴随着畜禽规模养殖场拆迁,标准化养殖大幅度提升,养殖场自配料趋于萎缩,工业饲料生产量、消费量持续增加。

3、原材料对外依存度高,产品结构面临调整,竞争压力增加

尽管我国饲料行业产量已连续多年位居世界首位,工业成就巨大,但我国饲料行业大而不强、大而不优的局面并未得到缓解。目前,我国每年直接使用40%-50%的原粮,转化玉米等能量饲料2.3亿吨。玉米作为能量饲料,虽然有替代品种,但替代比例有限。当前,玉米阶段性供过于求,但从长期看,受消费结构升级和玉米深加工等需求影响,供求形势依然偏紧。

近年来,我国大力推进粮改饲,鼓励以养定种、草畜结合,促进粮食种植结构调整。但从现阶段饲料原材料供给结构看,作为蛋白饲料的大豆,进口依存度仍较高。例如2018年4月,受中美贸易摩擦影响,我国进口大豆价格、供应波动变化,对饲料行业影响较大,2018年大豆价格趋于稳定,同时政府开始积极的推进低蛋白饲料,但对外依存度依然较高。

农业农村部曾提出,药物饲料添加剂将在2020年退出历史舞台。饲用抗生素的禁用并不是一件容易的事,多年来饲料企业都习惯在饲料中添加抗生素来预防猪腹泻等疾病。正因为不容易,2019年显得尤为关键。饲料企业将加大力度开发和推广无抗饲料、生物饲料等。随着食品安全的概念加深,养殖企业也会更加接受无抗饲料、生物饲料,那么2019年将会给该领域带来利好,但利好的同时也意味着竞争。

总的而言,随着产业一体化发展和经营模式的变革不断助推商品饲料的增长。比如全产业链的探索,饲料企业+养殖场(户)的不断扩展、饲料企业与养殖企业“厂场对接”散装料的推广,代加工和定制、大型企业通过赊销饲料与养殖场(户)进行战略合作等模式推进产业融合发展步伐,加速商品饲料对自配饲料替代。随着我国养殖业不断向适度规模发展,规模化水平逐步上升,“粮改饲”稳步推进,未来中国的商品饲料行业仍有显著的提升空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国商品饲料行业市场全景调查及投资策略研究报告

《2024-2030年中国商品饲料行业市场全景调查及投资策略研究报告》共十二章,包含2024-2030年商品饲料行业发展及投资前景预测分析,2024-2030年中国商品饲料行业投资风险分析,2024-2030年中国商品饲料行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)