氢燃料电池汽车具有动力性能高、加氢快、充电快、续航里程长、接近零排放等优点。从目前情况看,促进燃料电池汽车商业化的关键是降低成本,包括电堆以及相关核心材料等。目前加氢站数量少制约了产业发展,氢能储运技术以及燃料电池等终端应用技术方面与国际先进水平仍存在较大差距。

中国对于燃料电池发展支持处于循序渐进状态。中国从2001年就确立了“863计划电动汽车重大专项”项目,确定三纵三横战略,以纯电动、混合电动和燃料电池汽车为三纵,以多能源动力总成控制、驱动电机和动力蓄电池为三横。近期随着燃料电池产业发展逐渐成熟,中国在燃料电池领域的规划纲要和战略定调已经出现苗头,支持力度逐渐加大,政策从发展路线、产业规划和补贴扶持全方位支持燃料电池产业发展。

加强燃料电池基础材料与过程机理研究,推动高性能低成本燃料电池材料和系统关键部件研发。加快提升燃料电池堆系统可靠性和工程化水平,到2020年,实现燃料电池汽车批量生产和规模化示范应用。

据规划,到2020年,中国加氢站达100座,燃料电池车辆达1万辆,氢能轨道交通车辆达50列,行业总产值达3000亿元;到2030年,加氢站数量达1000座,燃料电池数量达200万辆,行业总产值达10000亿元;到2050年,燃料电池数量达1000万辆,并在全国范围内建成与燃料电池车保有量相匹配的氢能供给和利用基础设施网络,行业总产值达40000亿元。

在补贴扶持方面,2019年有望正式实施“十城千辆”计划,通过提供财政补贴,计划用3年左右的时间,每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行。2020年电动汽车的补贴退出后,氢燃料电池汽车的补贴至少还将维持3至5年。

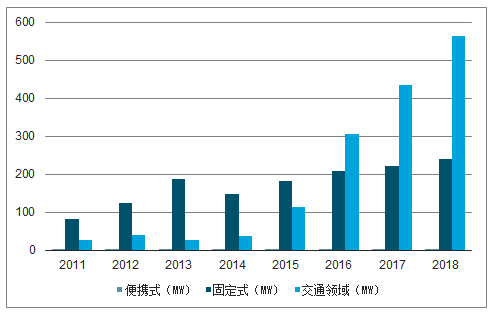

目前的燃料电池在某些方面已经达到产业化条件,以美国为代表的国际先进水平燃料电池车辆寿命和运营里程达到传统汽柴油车水准;成本快速下降,日韩燃料电池汽车预计2025年能达到传统内燃机车成本水平。从全球来看,燃料电池的应用主要包括固定式电源、交通运输和便携式电源三大类领域。交通领域应用的商业化进程正在加速,且交通运输领域成长性最强。2018年,全球燃料电池约为803.1MW,2011-2018年间复合增长率达32.95%。

2011-2018年全球角度燃料电池在各应用领域容量

数据来源:公开资料整理

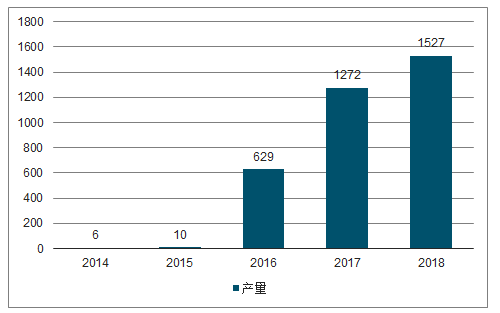

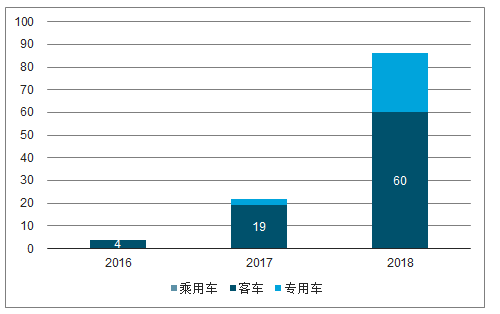

目前中国燃料电池乘用车仅有概念车,未进行量产。中国燃料电池商用车经过多年研发已进入商业化阶段,多家车企推出了燃料电池商用车产品,2017年《新能源汽车推广应用推荐车型目录》中仅有3款专用车、19款客车入榜,而2018年增至26款专用车、60款客车,专用车、客车车型数分别是2017年的8.67、3.16倍。2018年中国燃料电池汽车产销均完成1527辆,包括1418辆燃料电池客车以及109辆燃料电池货车,而国内商用车销量为437.1万辆,燃料电池汽车渗透率仅0.03%,未来发展空间可观。

2014-2018年中国燃料电池汽车产量

数据来源:公开资料整理

2016-2018年目录燃料电池汽车

数据来源:公开资料整理

中国的燃料电池技术应用起步较晚,较于国外有5-7年技术差距,但是现在也已经形成京津冀、长三角、珠三角、华中、西北、西南、东北等七个产业集群。

以燃料电池客车为“先头部队”的商业化逐步铺开。北京、张家口、郑州、抚顺、大同、上海、张家港、如皋、成都、佛山、云浮等城市,“氢能社会”已初见雏形。以北京地区为例,水木通达于2018年年初即投运60辆燃料电池客车,在此基础上,10月再推出5辆UNDP燃料电池公交车;张家口市从2018年8月开始陆续投运74辆燃料电池公交车;佛山禅城70辆燃料电池公交车也已正式投入运营。随着燃料电池汽车运营市场的扩大,整车企业对于燃料电池汽车的积极性更高。

2016-2018年中国生产氢燃料电池车数量

数据来源:公开资料整理

随着七大产业集群形成,各地激励政策进一步明确,资本市场热度提升,关键零部件核心技术加速国产化,产业链相关企业迅速发展,燃料电池汽车示范运营遍地开花,中国氢能与燃料电池汽车产业正在蓬勃发展。

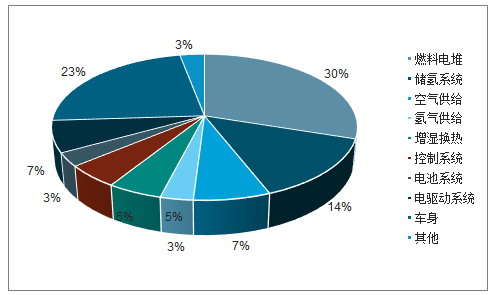

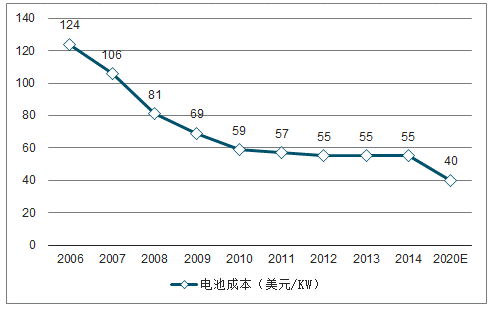

目前燃料电池的成本远远高于锂离子电池及一般的燃油车,燃料电池成本高的原因一方面是因为技术难度高,另一方面是量比较少,随着燃料电池量的增加,成本逐步降低。其主要由燃料电池堆、空气供给系统、冷却系统、及氢气检测供给系统等成分构成,电极成本高昂的重要原因是其催化剂贵金属Pt。除催化剂和双极板之外,其他零部件都具有较强的规模效应,随着燃料电池产量规模的扩大在燃料电池成本构成中占比不断缩小。

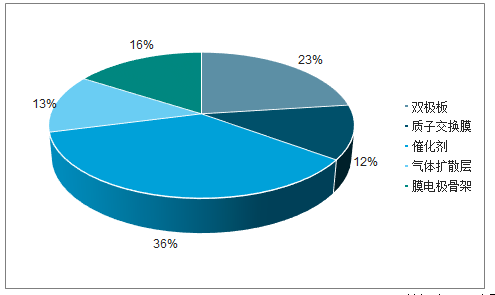

氢燃料电池成本结构

数据来源:公开资料整理

燃料电堆成本结构

数据来源:公开资料整理

2006-2020年氢燃料电池成本变化趋势(美元/KW)

数据来源:公开资料整理

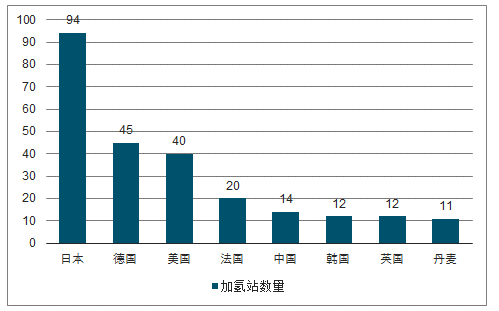

加氢站是给燃料电池汽车提供氢气的基础设施。到2018年底中国国内运行加氢站仅有18座,未来加氢站的普及和商业化运营将大大有助于促进燃料电池电动汽车的普及。

各国加氢站数量

数据来源:公开资料整理

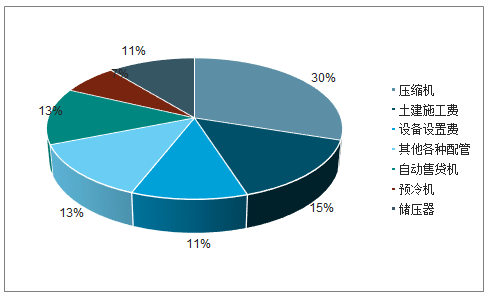

加氢站建设成本构成

数据来源:公开资料整理

造成中国加氢站数量少的最大阻碍是加氢站建设的高昂成本。加氢站的关键设备及零部件在中国还没本土化、自主化和批量化生产,也是加氢站建设成本高昂的重要原因之一。中国现有加氢站极少,难以形成规模效应,间接导致了加氢站建设成本居高不下。除了建设成本之外,土地成本也是制约加氢站发展的重要因素。

燃料电池作为公认的高效、清洁的绿色能源装置,是内燃机的理想替代者。氢能燃料电池被认为是实现车辆使用阶段“零排放”、全生命周期“低排放”的重要技术路径。燃料电池按燃料来源不同,可将其分为直接式、间接式和再生式三种。直接式燃料电池的燃料是液态或气态纯氢,不需要复杂的汽化产生氢气的过程,但需要铂、金、银等贵重金属作催化剂。

国外燃料电池应用更加成熟,不仅仅局限于商用,更是向军用方向发展。德国的212型/214型潜艇、俄罗斯第五代常规艇、西班牙S80潜艇、法国“短鳍梭鱼”型潜艇均已使用或确定使用燃料电池+柴油机动力型式。此外,日本防卫省也在研发潜艇燃料电池动力系统,很可能用于下一代潜艇。

2017年,美军为早期的“扫描鹰”无人机换装了燃料电池动力系统,将续航力从8小时提高至10小时,同时故障率降低至1/5。

海外已有多款燃料电池乘用车上市。目前海外已经上市的燃料电池汽车包括丰田Mirai燃料电池汽车、本田Clarity燃料电池汽车、现代ix35燃料电池版。美国通用汽车公司也与陆军装备司令部坦克机动车辆研发与工程中心(TARDEC)联合研发了雪佛兰科罗拉多ZH2燃料电池汽车,用于夏威夷军事基地。此外,戴姆勒、宝马、大众等车企也在研发车用燃料电池。

相关报告:智研咨询发布的《2019-2025年中国氢能源行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国燃料电池行业市场竞争态势及投资方向分析报告

《2022-2028年中国燃料电池行业市场竞争态势及投资方向分析报告》共八章,包含燃料电池产业市场分析,燃料电池国内重点生产厂家分析,2022-2028年燃料电池产业发展趋势及投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。