一、物业管理行业市场需求情况分析预测

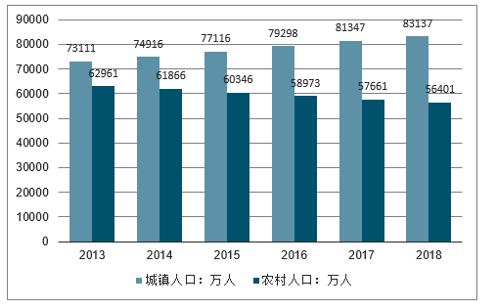

中国的城镇化发展自20世纯八十年代以来逐步加快,1980年的城镇化率仅为19.39%,2009年城镇化率48.34%。2017年城镇人口81347万人,城镇化率58.52%。2018年城镇常住人口83137万人,城镇化率59.58%,比上年末提高1.06个百分点。我国城镇化的稳步推进将为物业管理带来广阔的发展空间,增添强大的运营动力。同时,城镇化给予物业管理坚实的人力资源支持。

2013-2018年中国城镇人口及农村人口数量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国产业园物业管理行业市场供需预测及投资战略研究报告》

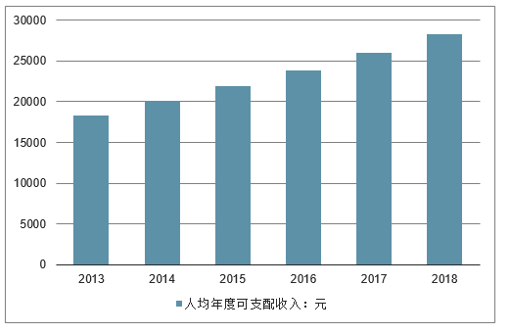

2017年人均年度可支配收入达到25974元,2018年人均可支配收入28228元,比上年增长8.7%。居民人均收入提高,物业服务消费购买力大大提升,更愿意追求品质生活,进而刺激物业管理行业发展。

2013-2018年中国居民人均年度可支配收入走势

数据来源:公开资料整理

二、物业管理行业整体发展现状分析

我国早期的物业管理行业衍生于房地产开发行业,物业管理企业一般依托集团内房地产开发商,单纯为地产商提供后续的管理服务,缺乏独立市场开拓能力。历经30余年的发展,物业管理行业虽已初步形成公司化运作和品牌化管理,但总体来说,行业发展还很不平衡。

从城市分布来看,百强企业管理项目集中于长三角、珠三角、京津冀和成渝四大城市群,随着这些城市群快速发展带来的人口集聚效应和经济外溢效应日益显现,百强企业顺应市场发展趋势,加速再城市群核心及周边热点区域的布局与深耕。

2017年物业服务分区域管理面积占总管理工作面积比

数据来源:公开资料整理

2017年百强企业进入城市数量均值28个,单位城市项目数量均值为6.35个,同比略有上升。

2014-2017年物业服务百强企业进入城市数量与单位城市项目均数情况

数据来源:公开资料整理

2017年,TOP10、TOP11-30企业优化重点区域战略布局,加速拓展管理规模,营业收入均值分别为43.20亿元和13.25亿元,同比增速分别为37.60%和27.67%,TOP31-50、TOP51-100企业的营业收入均值分别为4.75亿元和2.77亿元,同比增速为18.99%和12.42%.

2014-2017年物业服务百强企业分层级营业收入均值及增长势

数据来源:公开资料整理

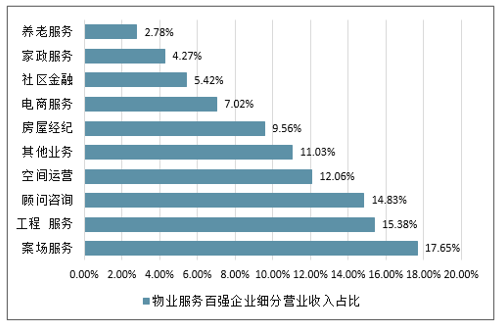

2017年,百强企业业主增值服务收入占比达52.14%,其中,空间运营收入占比达12.06%,房屋经纪、电商服务及社区金融占比分别为9.56%、7.02%及5.42%,家政服务及养老服务占比分别达4.27%和2.78%。

2014-2017年物业服务百强企业细分营业收入占比

数据来源:公开资料整理

2015年全国物管规模总体约为6400亿元,计算得物业费平均单价约3.07元/平米/月。若假设物业管理费年均增长5%,预计到2020年全国物业管理市场规模超过1万亿。

2009-2020年全国物业管理面积预测

数据来源:公开资料整理

2015-2020年全国物业管理市场规模预测

数据来源:公开资料整理

三、物业管理行业发展趋势

1、中高端物业服务需求增加,物业服务趋于多元化

随着物业管理行业竞争的不断加剧,用户对于中高端物业服务有着不断的追求,面对市场前景良好的中高端物业行业,在未来发展过程中,需侧重于物业管理服务的开发和创新,提供多元化的物业服务。中高端物业服务除了提供基本物业服务外,还需侧重对物业客户自尊与服务享受的满足,这些服务构成了物业服务所提供的核心附加价值。

2、物业服务模式将会持续创新

“互联网+物业”将成为发挥资本、互联网、物业管理各自优势,整合线上线下资源的产业融合新业态。互联网特别是移动互联网的出现,促成了“网上支付消费”和“社区O2O消费”两个巨大的服务消费市场。物业服务企业处在社会和社区的节点上,贴近社区的资源和用户,将成为社区资源的掌握者。同时物业服务企业也需要向依托现代科学技术、现代信息技术、现代企业经营管理方式的转变,提高服务模式需与市场需求的匹配程度,改变传统物业服务运作模式。

3、行业整合趋势明显

通过并购、联盟等方式是物业服务行业扩大管理规模,增加服务客户数量最有效的途径,这有利于发挥规模效应,推动行业快速、健康发展。同时资本市场改革和完善为行业的整合提供了新的融资渠道。尤其是新三板的扩容、地方股权交易中心的建立,促进物业管理行业形成了快速发展的新格局,资本已经成为促进行业提整合、创新发展的重要驱动力。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)