高温合金通常是指能在600~1200°C的高温下抗氧化、抗腐蚀、抗蠕变,并能在较高的机械应力作用下长期工作的合金材料。

高温合金的分类有多种:

1)按制造工艺分为变形高温合金、铸造高温合金和粉末高温冶金三类。

2)按合金的主要元素分为铁基高温合金、镍基高温合金和钴基高温合金三类。3)按强化方式分为固溶强化、时效强化、氧化物弥散强化和晶界强化等。

高温合金最早是为了提升航空发动机的性能而发展起来的。由于航空工业初期主要为军事服务,到五十年代,几大军事强国英、美、前苏联等国各自形成了自己的高温合金体系及相应的高温合金行业。

高温合金领域经过半个多世纪的发展,已经从传统意义上的铁、镍、钴基等高温合金,融合粉末冶金等新型工艺,拓展到粉末高温合金、ODS、金属间化合物等新型的高温金属材料,以满足新型航空航天器在速度、性能、成本等方面的要求,从而可以制造更先进的飞行器。

半个多世纪以来,涡轮叶片的承温能力从上世纪40年代的750℃提高到了90年代的1500℃左右再到目前的2000℃左右。传统工艺铸造的涡轮叶片根本无法承受如此高的温度,甚至会被熔化,无法有效地工作。单晶高温合金成功解决了航空发动机涡轮叶片耐高温的问题。

美国GE公司目前大量应用的第二代单晶高温合金RenéN5,在20世纪80年代初开始合金研制,到90年代中后期合金才得到应用;美国P&W公司大量应用的第二代单晶高温合金PWA1484,在20世纪80年代初期开始研制,90年代中后期才应用在F110等先进航空发动机上。

第二代单晶合金通过加入铼(Re)元素、增加高熔点元素的含量等方式,提高了合金力学性能、抗热腐蚀性能及热强性能,成为目前应用最多的单晶高温合金。近期开始在单晶合金中加人元素钌(Ru),从而研制出第四代至第五代单晶高温合金。但由于组织稳定性、成本、技术成熟度等原因,应用并不广泛。

就全球范围来看,从事高温合金材料的厂家不超过50家,主要分布在以美、英、德、法、俄、日本等国家。在航空领域,,其中美国的通用电气和普惠两家实力最为强大,从航空发动机的市场占有率来看,通用、普惠、罗罗、MTU四家所占的份额高达84%,呈现出明显的寡头垄断格局。具体到某个国家来看,每个国家内部也只有1-2家厂商占据寡头垄断地位。世界上航空发动机与单晶叶片制造技术水平最高的是美国的 GE 公司和英国的Rolls-Royce公司(罗罗公司)。

在民用领域,国际上从事高温合金材料生产的厂家主要有特殊金属公司、国际汉因斯公司、国际因科公司、豪迈特公司、卡彭特公司等。目前美国的高温合金年产量约为3万吨,其中近一半用于民用工业。

全球主要的高温合金企业产品用途简介

国家 | 代表公司 | 产品用途 |

美国 | GE | 航发燃气涡轮机叶片 |

普惠 | 航发燃气涡轮盘、叶片、密封环件、燃气轮机叶片。 | |

汉因斯 | 发动机燃烧室部件及密封件 | |

英国 | 罗罗 | 航空发动机 |

德国 | MTU | 坦克、舰艇等柴油发动机 |

俄国 | 特殊金属公司 | 航发燃气涡轮盘及其他零件 |

新日铁 | 航发燃气涡轮机叶片、及其他零件 |

资料来源:智研咨询整理

复杂的在线工艺决定了高温合金成材率低、生产周期长,具有极高的技术壁垒。同时,该行业无论是军品还是民品均涉及到产品认证问题,特别是军品的认证,审核严、跨度长,耗时费力,为该行业构筑了天然的进入壁垒。整体来看,行业壁垒决定了未来高温合金需求增长所产生的缺口将更多的依靠原有企业产能的夸张,行业竞争格局稳固。

中国高温合金的研发起步于20世纪50年代,1956年在苏联专家指导下炼出GH3030。经过几代材料人的努力,现在已形成自己的高温合金体系。目前我国高温合金牌号和品种很多,变形高温合金有50多个牌号,铸造高温合金有40多个牌号。它们广泛用作燃气涡轮发动机的热端关键部件。如:涡轮盘、涡轮工作叶片、涡轮导向叶片、燃烧室和加力燃烧室等零部件材料。在我国研制(包括仿制)的高温合金中,有些已达到国外同类合金水平。例如叶片用合金GH5188、K417G、K403、DZ4、DZ22、DZ125、IC6、DD3等;涡轮盘用合金GH901、GH4133B、GH710、K418B、K6C等;燃烧室用合金GH1140、GH4099、GH1015等;环形件用合金GH903、GH907、GH909。

总体来看,现在我国的高温合金已基本形成自己的体系和研制生产基地,主要形成了以抚钢、宝钢特钢等为主体的变形高温合金基地和以航空发动机制造公司精密铸造厂为主体的铸造厂为主体的铸造高温合金生产基地。

2018年我国高温合金行业产量约21750吨,需求量约37400吨:

2009-2018年中国高温合金市场供需走势

资料来源:智研咨询整理

如今航空航天及高温合金材料行业相关重大科技项目已上升为国家战略。高温合金在主要领域需求不断增长,主要有:航空、汽轮机、核电、汽车等领域。

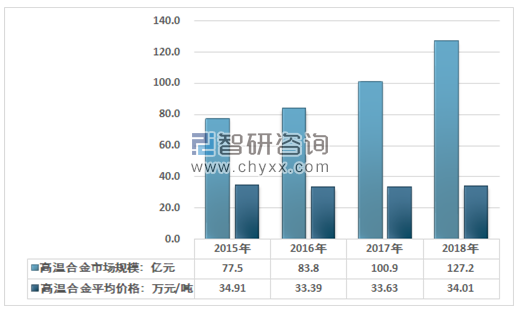

2018年我国高温合金需求量约37400吨,均价约34.01万元/吨,高温合金行业规模127.2亿元。

2015-2018年中国高温合金市场规模情况

资料来源:智研咨询整理

我国高温合金行业质和量均存缺口,相关企业具备数倍成长潜力。这就需要国内高温合金生产企业提高现有的研发能力,同时还要提高生产设备质量,使其具有生产先进高温合金材料的实力。

随着我国研发技术的不断进步,过去一直掣肘国产战机的航空发动机已经获得了长足的进步。目前,我国第三代主力战机歼10B已经开始猎装国产的WS10发动机,其所采用的单晶涡轮叶片和整体粉末冶金涡轮盘均已经突破技术瓶颈,并开始规模化生产,发动机的寿命和可靠性得到大幅提升。而在核电领域,宝钢特钢与久立特材分别于2010年、2012年实现蒸发器U型管零的突破,目前已具备为国内AP1000、CAP1400以及“华龙一号”最新堆形提供蒸发器管能力。与此同时,旨在解决国内航空发动机短板的“两机”重大专项已经过国务院、政治局常委讨论通过,相关发展专项正在论证启动中,预计2020年前,研发资助资金投入规模将不少于2000亿元,以高温合金为代表的高端原材料也成为计划的重点突破方向。技术+政策双管齐下,即使仅按照国产化率为40%的中性预测,预计到2020年行业产能利用率也有望达到83%左右。

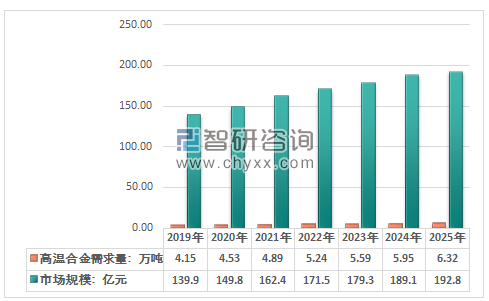

2019-2025年高温合金需求量与市场规模预测

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国高温合金行业市场发展格局及投资价值评估研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高温合金行业市场竞争力分析及发展前景展望报告

《2024-2030年中国高温合金行业市场竞争力分析及发展前景展望报告》共八章,包含中国高温合金产业链结构及全产业链布局状况研究,中国高温合金行业重点企业布局案例研究,中国高温合金行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国铸造高温合金行业重点企业对比分析:图南股份vs钢研高纳 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)