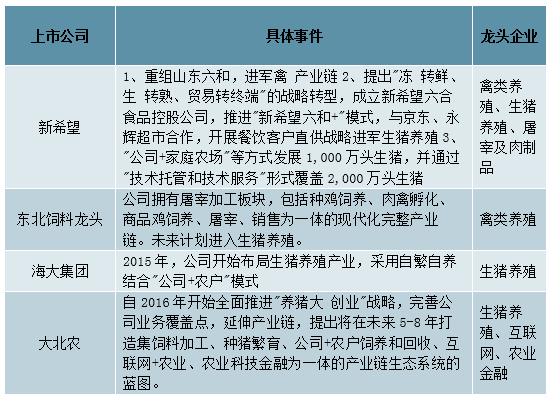

1、行业整体:企业通过一体化整合转型向生猪养殖扩张

饲料行业技术门槛不高,行业竞争不断加剧,尽管行业中参与者数量逐年减少,但依旧众多;由于对产业结构转型升级的需求,许多饲料龙头企业纷纷开始布局生猪养殖全产业链。生猪养殖处于饲料行业的下游,我们认为向下游养殖业发展不仅可以更好的抵御市场需求以及价格风险,将饲料产量进行内部消化,同时进入平均生产力水平依旧较低的生猪养殖行业从事高效的规模化养殖,赚取超额利润,有望提高企业的综合盈利能力。

从生猪养殖再向下游延伸则是屠宰以及食品消费行业,食品消费业务在衔接生猪养殖业务之外,具备更高的利润获取能力。“饲料—养殖—肉产品”的发展模式使得各个产业间可以协同发展、降低行业波动带来的风险,为行业发展带来新机遇。

2017年饲料加工企业数量为7492家

资料来源:公开资料整理

产业一体化是行业趋势

资料来源:公开资料整理

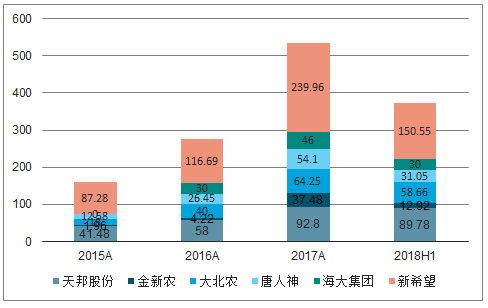

饲料公司逐步进入养殖行业大势已定。为探求长远发展实现公司价值,2015年开始,各饲料企业逐步开展生猪养殖业务。其中新希望生猪出栏规模最大,2015年为87.28万头,2017年为239.96万头。其次是天邦股份,2017年出栏规模已达92.80万头。

主要饲料上市公司生猪出栏变化情况(万头)

资料来源:公开资料整理

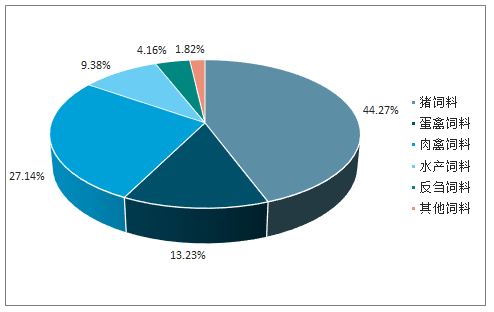

2、猪料:商品化率随规模化养殖有望提升

饲料作为畜禽养殖的上游环节,畜禽养殖的景气程度直接影响公司业绩。猪料由于占比最大,2017年达到约为44.27%,生猪养殖的变动影响具备一定代表性。

2017年全国不同种类饲料产量占比

资料来源:公开资料整理

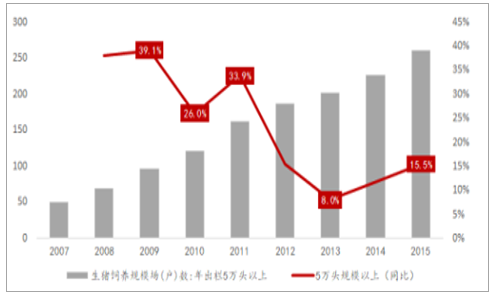

猪料商品化率有待提高。原因一方面由于我国特殊的历史文化背景,一般来说当猪肉价格上涨时,养殖户会更加愿意投喂饲料,而反之当猪价低迷时,养殖户会减少饲料的投喂量,使用传统的食物来代替。另一方面,由于我国生猪养殖市场主要以散户为主,规模养殖户占比不大,因此猪料的商品化率低。2007年到2015年,年出栏5万头以上的特大型养殖场从50家增至261家,增长了422%,大规模养殖场数量持续上涨,使得我国生猪养殖市场结构由多散户养殖向多规模化养殖转变,进而将使得猪料的商品化率逐步提升,带动猪料消费量上涨。

5万头以上规模化养殖场数

资料来源:公开资料整理

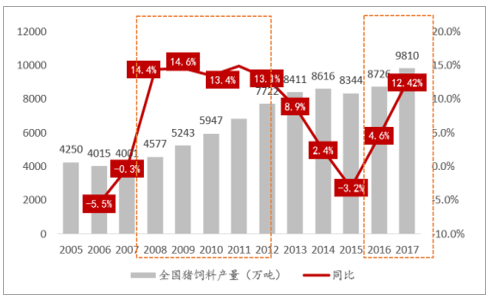

受下游生猪养殖规模化影响,饲料使用比例提高。国内饲料工业在经过快速发展阶段后,随着全国宏观经济进入“新常态”,增量式发展基本结束,饲料行业进入提质增效的产能结构调整期。2013年至2014年,饲料产量进入缓慢增长期,2013年,全国猪饲料产量同比增长8.9%,2014年同比增长2.4%,2015年我国猪饲料产量8344万吨,同比下降3.2%,受到国内养殖期的影响,饲料产量出现首次下降,到2016年全年猪价持续高位运行,高回报的养殖利润刺激生猪产能恢复和饲料需求,2016年猪饲料产量8726万吨,同比增长4.6%。受饲料大厂扩张生猪养殖影响,规模优势凸显、工业化饲料使用比例提高,部分饲料集团企业一直保持着大幅增长。2017年全国猪饲料产量达9810万吨,上涨12.42%。

2005-2017年全国饲料产量(万吨)

资料来源:公开资料整理

饲料企业扩张多采取“公司+农户”养殖模式,母猪配合饲料需求增加。由于大厂规模化扩张增速较高,2017年母猪饲料产量增加明显,其中配合饲料产量1895.8万吨,同比增长73.4%,浓缩饲料164.3万吨,同比增长9.3%,添加剂预混合饲料133.2万吨,同比增长65.9%。

3、禽料:下游养殖景气维持高销量

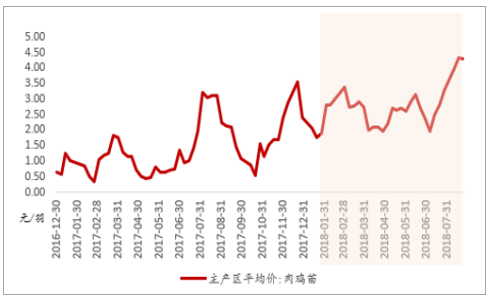

主产区肉鸡苗价格震荡走高,禽链景气确定。2017年下半年开始终端消费价格走高,白条鸡周平均批发价(多长时间内)上涨约22%,较高的毛鸡价格开始支撑鸡苗价格震荡上行,2018年鸡苗价格逐步上涨至4元/羽高位。禽养殖端复苏明确,刺激养殖户进行补栏,将带动禽链销售上涨。

主产区肉鸡苗价格(元/羽)

资料来源:公开资料整理

白条鸡周平均批发价(元/公斤)

资料来源:公开资料整理

2019年禽链景气将拉动禽料销量。回顾禽料销量在2015年及2016年出现大幅上涨,肉禽饲料产量受2015年封关影响和2016年市场预期向好影响,产量分别上涨14.3%和13.1%至5849万吨和6616万吨。

全国禽饲料产量(万吨)

资料来源:公开资料整理

4、水产料:消费升级养殖结构变化,推动销量增加

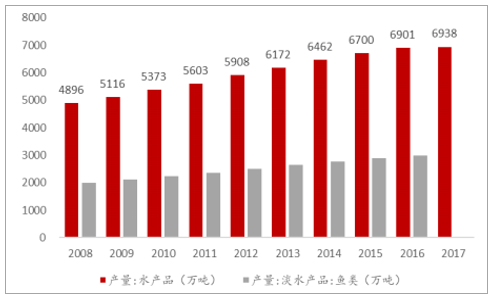

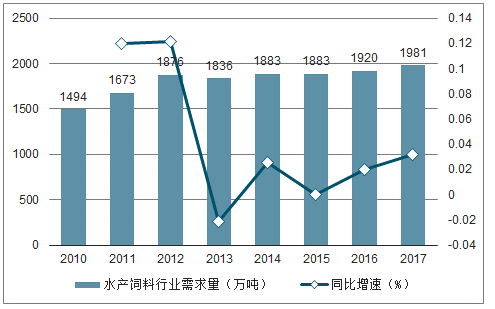

消费升级,水产品消费有望持续增长。随着经济形势日益好转,水产消费品种在不断升级和转型。2017年全国水产品产量增长至6938万吨,水产饲料需求增加至1981万吨,同比增加3.16%。

2008-2017年水产品产量情况

资料来源:公开资料整理

2010-2017年水产饲料需求量

资料来源:公开资料整理

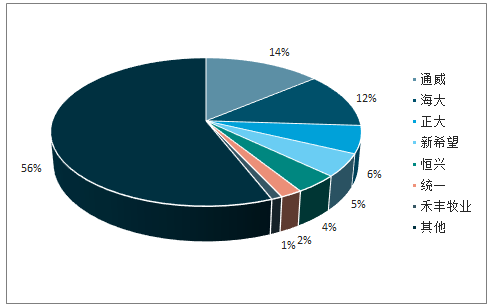

规模化养殖受限,饲料及养殖服务价值凸显。水产养殖受养殖区域限制,在进行规模化养殖时存在一定难度,以中小型养殖户为主的水产养殖行业,对饲料及相关配套服务需求长期存在。同时水产饲料行业竞争激烈,上市公司中,通威股份和海大集团市场份额较大,未来拥有水产饲料的企业将逐步打造属于自身的产业模式,从饲料客户出发,拓展上下游业务,提供养殖服务,获得更多附加值。品牌影响力大的公司在拓展业务方面更具备一定优势,例如通威股份、海大集团和新希望等。

主要水产饲料公司产量占比

资料来源:公开资料整理

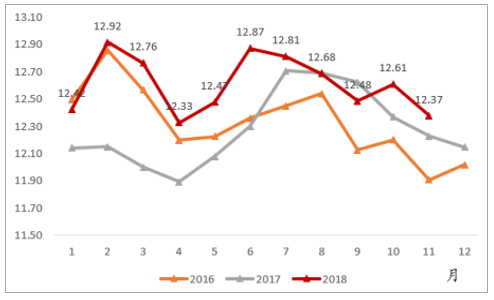

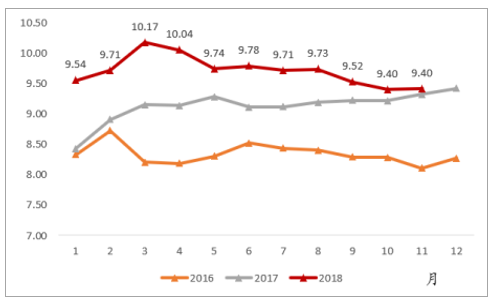

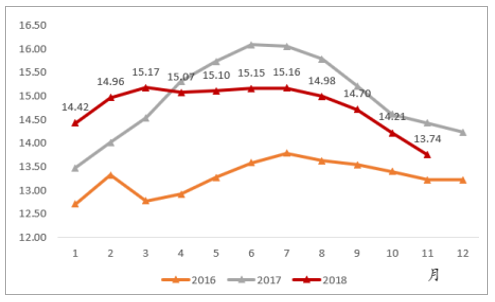

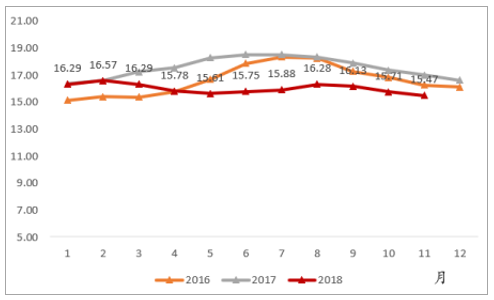

2018年水产行业整体景气运行,水产饲料增速有望保持。2018年鲤鱼、鲢鱼、草鱼和鲫鱼平均批发价均位于近三年的较高位置。水产价格景气将支撑养殖户较高的养殖积极性,水产饲料需求将持续增加。

2016-2018年鲤鱼平均批发价(元/公斤)

资料来源:公开资料整理

2016-2018年鲢鱼平均批发价(元/公斤)

资料来源:公开资料整理

2016-2018年草鱼平均批发价(元/公斤)

资料来源:公开资料整理

2016-2018年鲫鱼平均批发价(元/公斤)

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国饲料行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国饲料行业市场调查研究及发展前景展望报告

《2024-2030年中国饲料行业市场调查研究及发展前景展望报告》共十三章,包含我国饲料行业重点企业分析,中国饲料行业发展环境分析,2024-2030年饲料行业投资及发展前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国生物发酵饲料行业洞察:随着市场需求不断变化,生物发酵饲料行业将继续发展壮大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)