一、黄金板块持续低配,未来有望超预期

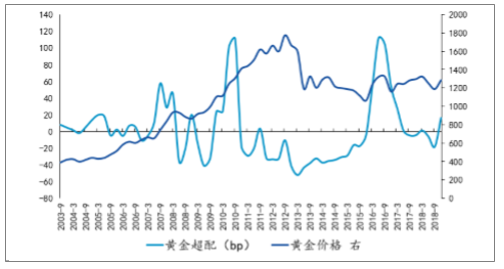

2018Q4黄金板块从低配转为超配,但超配比例仍然较低,表明市场对本轮贵金属行情仍预期较低,贵金属板块有望超预期

黄金板块持续低配,未来有望超预期

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国黄金行业市场评估及投资前景评估报告》

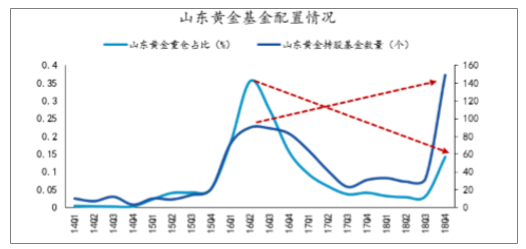

18Q4山东黄金关注度大幅提升,但参与力度相对提升有限。本轮贵金属行情的市场关注度提升显著,比如有149只基金产品的前十大持仓了山东黄金,高于16Q2的90只。但是,18Q4山东黄金的总持仓占比却非常低,只有0.14%,远低于16Q2的0.36%。这表明了目前市场对贵金属的关注度显著提升,但参与力度非常有限,未来贵金属板块有望超预期。

18Q4山东黄金关注度大幅提升,参与力度相对提升有限

数据来源:公开资料整理

未来贵金属板块配置价值将逐步凸显,市场对美联储加息预期充分,且发现往往在每段加息的后半程,黄金价格受影响将逐步减弱,若2019年年末,美国经济见顶回落,作为美元信用体系对冲的黄金将迎来大机会。随着美国经济见顶争议逐步加大,金价有望进一步抬升,黄金板块有望超预期

看好贵金属金银板块

板块 | 证券代码 | 证券名称 | 收盘价(元) | PE/TTM | 2018EEPS(元) | 2019EEPS(元) | 2018EPE | 2019EPE | 评级 |

黄金 | 600547 | 山东黄金 | 29.9 | 65.4 | 0.59 | 0.97 | 50.7 | 30.8 | 增持 |

黄金白银 | 000975 | 银泰资源 | 9.7 | 33.6 | 0.32 | 0.48 | 30.4 | 20.3 | 增持 |

黄金 | 601899 | 紫金矿业 | 3.0 | 14.8 | 0.27 | 0.29 | 11.0 | 10.3 | 增持 |

黄金 | 600489 | 中金黄金 | 8.3 | 160.1 | 0.08 | 0.12 | 103.8 | 69.2 | 未评级 |

黄金 | 1818.HK | 招金矿业 | H | 7.3 | 36.0 | - | - | - | - |

黄金 | 1787.HK | 山东黄金 | H | 17.4 | 33.3 | - | - | - | - |

黄金 | 002155 | 湖南黄金 | 6.5 | 33.6 | 0.20 | 0.26 | 32.5 | 25.0 | 增持 |

白银 | 000426 | 兴业矿业 | 6.1 | 15.6 | 0.41 | 0.53 | 14.9 | 11.5 | 增持 |

白银 | 000603 | 盛达矿业 | 9.2 | 17.6 | 0.50 | 0.59 | 18.4 | 15.6 | 增持 |

白银 | 002716 | 金贵银业 | 6.1 | 21.3 | 0.33 | 0.4 | 18.5 | 15.3 | 未评级 |

数据来源:公开资料整理

二、黄金供需情况分析

(一)、黄金市场需求分析:黄金首饰和投资是主要领域,中国印度占比较高

黄金需求具有多样性,包括了黄金首饰、工业原料、投资以及储备资产需求。尽管受经济增长以及黄金价格变动影响,全球黄金需求有所波动,但2010年以来均保持在4000吨以上规模,2010~2017年黄金消费的复合增速为2.4%,并于2017年达到4152吨。

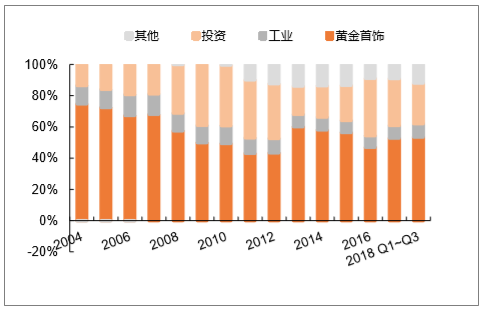

分领域看,全球黄金需求中黄金首饰和投资需求占比最高,其中前者在2017年约占53%,后者约占黄金需求的30%,工业及其他领域需求占比均不到10%。

按区域看,中国和印度是全球第一、第二大消费市场,二者市场份额约40%,其他比较重要的消费地区包括北美、欧洲和中东。

全球黄金需求较为平稳(吨)

数据来源:公开资料整理

黄金首饰和投资是全球黄金两大需求领域

数据来源:公开资料整理

中国黄金需求总体上增加(吨)

数据来源:公开资料整理

黄金首饰、金条是中国黄金消费两大形态

数据来源:公开资料整理

1、黄金首饰消费总体稳定

由于历史形成对黄金偏好,中国和印度是全球黄金首饰的两大市场,二者约占全球黄金首饰需求量的60%,也对全球黄金首饰需求产生重要影响。

黄金首饰需求受消费习惯、收入水平、价格涨跌影响。中长期看,黄金首饰需求受消费习惯和收入水平影响较大。从世界黄金协会,对1995~2016年全球黄金首饰需求分析看,2001年前,黄金价格低位盘整,且同期经济增长良好,人们黄金购买力提升,全球黄金珠宝首饰需求相对较高,而随着2001~2012年黄金价格大幅上涨,且同期全球经济表现不佳,人们黄金购买力下降,黄金首饰需求受到压制。

但不可忽视的是,黄金首饰短期需求的价格趋势也受黄金价格影响。通常在价格上涨初期,预计价格继续上涨,需求高于正常水平,随后随着购买意愿较强者入场阶段性枯竭,需求低于正常水平,在上涨后期,由于追高者介入,需求又会有所回升。另外在黄金下跌,尤其是急速下跌后,抄底者入场,需求也会短暂增加,如2013年二季度随着金价大幅回落,“中国大妈”抢购,导致2013年中国黄金首饰需求大增,达到928吨,2014年则恢复到600多吨较为正常水平。而在价格相对平稳时期,由于没有价格预期导致的提前消费行为,黄金消费则相对平稳。可以看出,黄金首饰包含了消费以及投机需求,其中投机需求对消费行为提前或者推迟有影响,但不会对黄金需求趋势产生影响。

此外,政策变化对黄金首饰消费也有一定影响。比较典型为2016年印度打击“黑钱”(包括非法收入和未报税收入)行动,导致当年印度黄金首饰需求下滑。2017年印度政府宣布年收入高于2000万卢比的贵金属等经纪商不再需要根据反洗钱法案提交交易报告,2017年黄金首饰消费回暖。

2010年以来,尽管有价格波动影响,但黄金首饰领域黄金消费总体相对平稳,2010~2017年复合增速为1.2%,并于2017年达到2194吨。

全球黄金首饰领域需求(吨)

数据来源:公开资料整理

中国黄金首饰领域消费变化(吨)

数据来源:公开资料整理

印度黄金首饰领域需求(吨)

数据来源:公开资料整理

2、投资需求情况分析

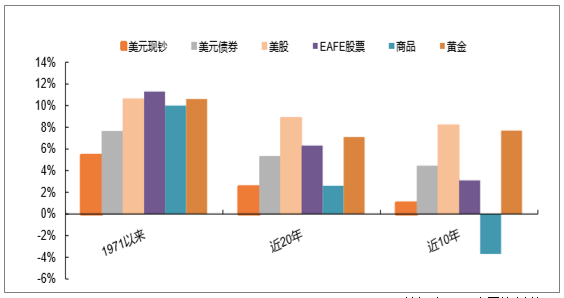

黄金作为投资品,可用回报率衡量,尽管黄金是无息资产,但凭借资源稀缺性能,长期看,能抵御货币当局发行货币带来购买力下降的风险,具备较好的保值增值作用。根据世界黄金协会数据,黄金资产近10年、20年以及1971年以来回报率和权益市场较为接近,且高于美元现钞和美债,因此黄金的中长期投资价值是比较显著的。

各类资产年回报率比较

数据来源:公开资料整理

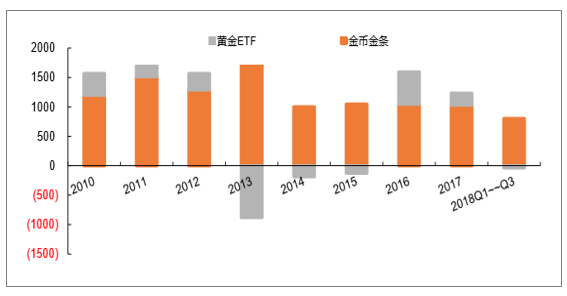

黄金作为投资品主要以金条、金币和黄金ETF形式存在。其中金条金币投资者大部分为顺周期,当黄金价格上涨预期较强,则需求量增加

2010~2012年黄金价格上涨,金条金币需求较高,而黄金下降和盘整期,金条、金币需求则主要来自黄金长期投资者,短期投资者入场较少,需求则相对较低,如2014~2017年。但也注意到2013年尽管黄金价格下跌,但金条和金币异常升高,这和前面看到的2013年二季度金价大跌导致抄底资金入场相似。

黄金ETF则更多体现各个阶段避险需求。如2010~2012年由于美联储货币宽松政策,避险需求增加,黄金ETF为净流入;而2013年由于预期美联储退出QE,黄金ETF流出较大;2016年加息路径不确定性、美国大选等风险导致ETF黄金流入;2017年尽管美联储加息,但受欧洲大选以及中东地缘政治影响,黄金ETF仍为净流入;2018年美联储加息态度坚决,前三季度黄金ETF黄金持仓为净流出。

黄金投资需求变化情况(吨)

数据来源:公开资料整理

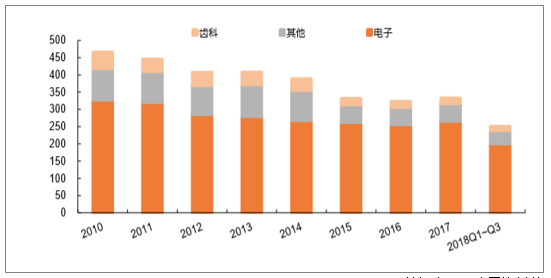

3、工业需求趋于稳定

黄金工业领域需求包括电子、齿科及其他,其中电子是最重要的应用行业,近年在黄金工业应用的占比约为80%。

由于价格相对其他材料较高,2010年以来,全球黄金在工业应用有所萎缩,但2015年以来趋于稳定,在330吨左右。

黄金工业需求有所萎缩,2015年以来趋于稳定(吨)

数据来源:公开资料整理

电子在黄金工业需求占据主导地位

数据来源:公开资料整理

4、官方储备需求情况分析

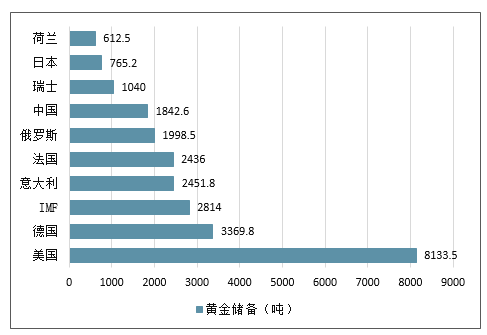

央行持有黄金储备主要是为了平衡国际收支平衡,维持或影响汇率水平。上世纪70年代中期全球央行从买入者转变为卖出者,直到2008年金融危机爆发后,全球央行重新回到市场,2011年至今一直净买入黄金。根据世界黄金协会2018年10月数据,全球官方(包括央行及国际组织)黄金储备3.39万吨,其中美国、德国、意大利、法国黄金储备位居前列,均超2000吨,在外汇的占比亦高于50%。

2011年起央行及国际机构为黄金净买入者(吨)

数据来源:公开资料整理

2018年三季度央行黄金储备排行TOP10

数据来源:公开资料整理

2018年三季度央行黄金在外汇占比排行情况

数据来源:公开资料整理

(二)、矿产金供给及回收金分析

1、黄金资源相对稀缺,供给总量包括已开采的存量黄金和待开采黄金资源

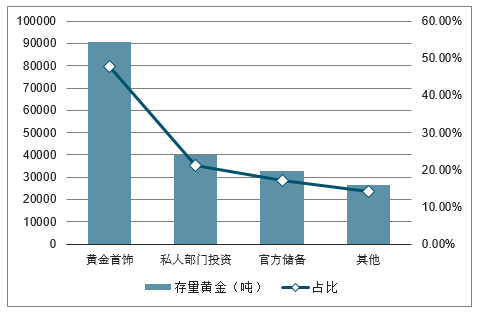

黄金的可能供给总量包括已开采销售的存量黄金以及未开采黄金供给。到2017年底,全球已经开采的存量黄金约19万吨;黄金首饰是最大的领域,其存量黄金约9万吨,占比48%,私人部分投资和官方储备位列第二和第三、在存量黄金占比分别为21%和17%。

已开采销售存量黄金分布情况

数据来源:公开资料整理

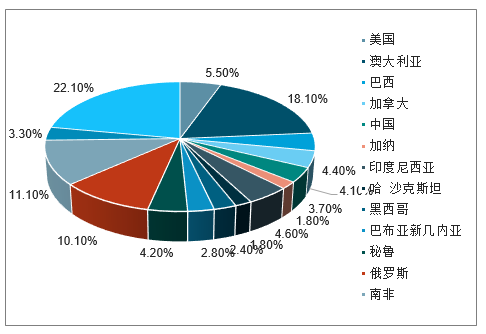

未开采的黄金资源方面,截止2017年全球探明的黄金储量约为5.4万吨,且分布较为分散,其中澳大利亚、南非和俄罗斯位居前三位,在全球黄金储量的占比分别为18%、11%和10%,其他国家的储量大多低于5%,而中国在全球黄金储量占比仅3.7%。矿产金产量区域分布和资源有所差异,总体集中度不高,其中中国、澳大利亚、俄罗斯、美国是全球前四大黄金生产国,占比分别为14%、9.5%、8.1%和7.8%,其他国家大多在5%以下。

2017年全球黄金储量分布

数据来源:公开资料整理

2017年全球黄金产量分布

数据来源:公开资料整理

2、供给:矿产金稳步增长,回收金受价格影响,近年趋稳

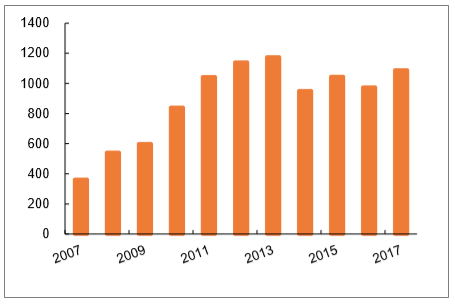

全球黄金的每年供给包括了新开采的矿产金和回收金以及生产者对冲,其中矿产金和回收金是主要的供给来源,2017年占比分别约为74%和26%,而生产者对冲对供给影响很小,2010年以来,在供给占比大多不到1%。

总体上,黄金供给增长较为缓慢,2010~2017年供给复合增速为0.79%,并于2017年达到4398吨。分来源看,矿产金供给整体保持稳步增长,2010~2017年供给复合增速为2.7%;回收金供给和价格则有一定关系,2010~2012年黄金价格上涨,储量黄金持有者卖出套现,导致2010~2012年回收金供给增加,而2013年之后,黄金价格较为弱势,回收金的供给回落趋于稳定,维持在1100~1200吨。

矿产金和回收金是黄金的主要供给来源(吨)

数据来源:公开资料整理

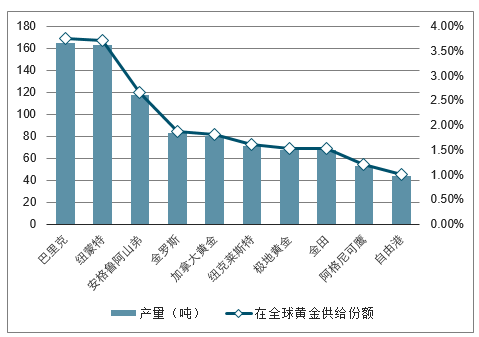

2017年全球前十大黄金生产企业产量及在全球黄金供给份额

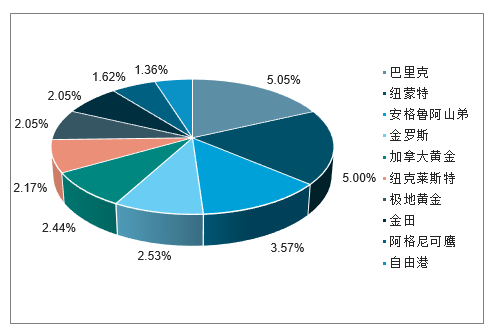

数据来源:公开资料整理

2017年全球前十大黄金生产企业在全球矿产金份额

数据来源:公开资料整理

三、黄金价格现状及趋势:未来价格中枢有望抬升

(一)、黄金价格主要决定因素分析

通过对黄金供需分析,可以得知,黄金作为普通商品一面,供需基本平稳,对价格的影响相对较小,而带有金融属性的投资、储备等需求则反映了黄金价格预期,是影响黄金价格的决定性因素。

黄金供需规律小结

- | 变化规律 |

需求 | 总体平稳增加 |

黄金首饰 | 长期和购买力相关,短期价波动仅对消费提早和推迟有影响 |

投资 | 对宏观经济形势敏感,黄金价格预期影响大 |

工业 | 需求有所萎缩 |

储备 | 2011年后稳步增加 |

供给 | 总体平稳增加 |

原生 | 缓慢增加 |

再生 | 价格上涨供给增加,价格低迷供给回落 |

数据来源:公开资料整理

(二)、历史分析:黄金周期伴随经济周期以及货币信号,时间跨度较长

目前关于黄金价格研究跟踪指标较多,包括美元汇率、美元利率、通胀率、与其他大宗品比较等。通过历史数据比较,看到从利率、GDP增长以及通胀水平单一指标,很难对黄金价格能有一个规律性判断,如上世纪70年代黄金价格上涨,对应的利率水平是上升的,而2000~2010年对应美国利率是下降的;同样现象也发生在通胀水平指标上,上世纪70年代黄金价格上涨对应的通胀水平上升,而2000~2010年黄金价格上涨对应的通胀水平相对稳定。

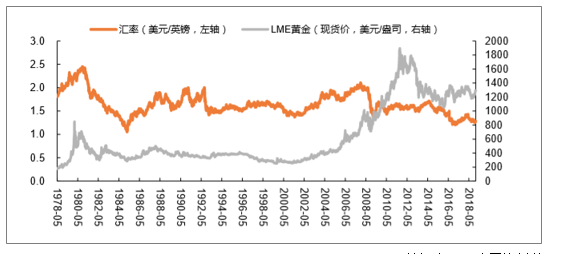

但可以看到,美元汇率和黄金价格的相关性较为显著。从历史数据看,以英镑兑美元作为美元汇率指标,以LME黄金现货价格衡量黄金价格走势,可以发现自1978年以来,除了个别年份短时间正相关外,大部分时间黄金价格走势和美元汇率强弱基本呈负相关。同时也注意到美元汇率是一个结果性指标,它又是由美国宏观经济以及货币政策决定,因此,仅观测美元汇率水平难以判断黄金价格,只有研究美国经济以及政策才能对汇率以及黄金价格能有较好理解。

黄金价格走势和美元汇率整体呈负相关

数据来源:公开资料整理

根据历史黄金价格走势,自布雷顿森林体系解体后,黄金经历了四个周期,1970~1980年快速上涨周期,1981~2000年震荡期;2001~2012年上涨大牛市,2013~2018年震荡走弱。

通过对上述周期分析,发现,黄金价格周期背后,具体原因尽管不尽相同,如1970~1980年通胀问题十分突出,而2001~2013年次贷危机是导火索,债务危机是关键词,即使实施QE通胀问题也不突出,但背后的经济背景有一定规律可循。

1)黄金周期是由经济形势以及货币政策共同作用的结果。黄金牛市通常始自上一轮经济增长后,期间经济增速放缓,前景不明朗,为了应对经济增长压力,政府及货币当局应用价格或数量工具,政策效用不大或失效,美元走弱,推动黄金价格上涨;而在经济增长以及货币政策平稳期,黄金价格受压制。

2)黄金价格较为明显的上涨期伴随着货币政策信号,如1977~1980年持续加息,2008~2012年低利率以及量化宽松。而当货币政策信号出现反转,黄金价格会出现调整压力,如1981年通胀压力缓解后的降息,2013年退出QE的预期导致了随着黄金价格较大调整。

3)黄金一个周期时间跨度较大,如1970~1980和2001~2012年牛市时间分别是10年和12年,而1981~2000年熊市时间跨度则约20年。

4)大周期行情通常需要较为极端事件催化,如1970~1980石油危机,2001~2012年次贷危机。

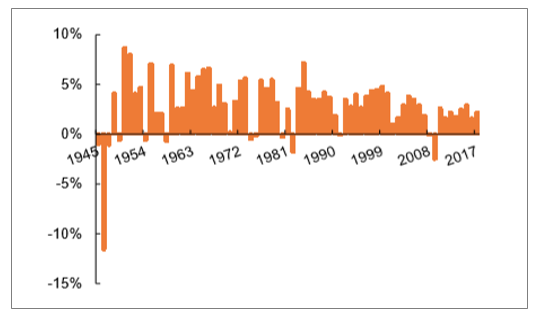

二战后,美国GDP增速变化

数据来源:公开资料整理

二战后,美国CPI变化

数据来源:公开资料整理

(三)、现阶段黄金或处于新一轮周期的前奏

最近一轮黄金价格调整始自2013年,2013年以来,美国经济及货币政策,对黄金价格做一展望。

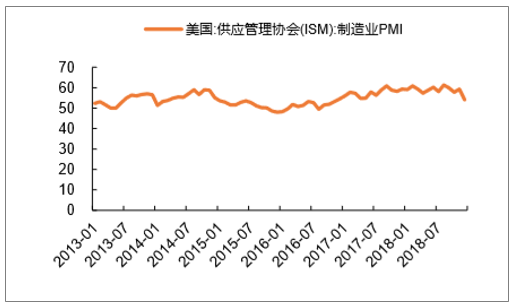

通过数据,2013年以来,美国经济逐步摆脱了对宽松政策的依赖,总体上仍处于复苏过程。2015年起美国货币政策由宽松转为收缩,2015年首次加息,同期货币供给进行了收缩,尽管对2015年当年经济增长有一定影响,但2016年起又进入良性增长轨道。2018年美国经济增长依然良好,GDP增速和失业率数据表现亮眼,但贸易战等不利的因素发酵,先行的制造业PMI指标有所回落。目前判断美国经济步入衰退还为时尚早,也没有进一步数据支撑,但未来放缓的可能性在增加。

结合美国经济表现,目前美国经济环境和上世纪90年代末到21世纪初的情况较为相似,处于经济增长及货币政策可能的转档期。黄金所处的环境好转,但美国经济未进入衰退,货币政策可能有调整,但大幅放松可能性不大,目前未看到重大催化经济事件发生。观察上世纪90年代末到21世纪初黄金价格表现,可以看到,随着压制价格因素弱化,黄金价格中枢开始抬升,但快速上涨条件仍不成熟。

目前黄金或处于新一轮上涨周期的前奏,货币政策调整可能带来价格重心逐步提高,但快速上涨仍需更多的催化剂。

2013年以来,美国季度GDP变化(折年数)

数据来源:公开资料整理

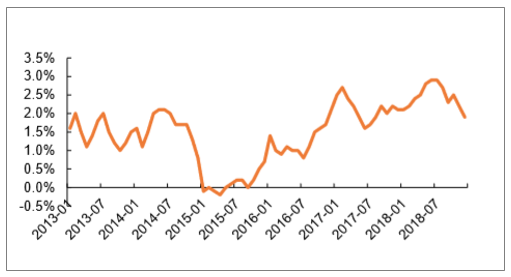

2013年以来,美国月度CPI变化

数据来源:公开资料整理

2013年以来,美联储基准利率变化趋势

数据来源:公开资料整理

2013年以来,美国货币供给增速变化

数据来源:公开资料整理

2013年以来,美国制造业PMI变化

数据来源:公开资料整理

2013年以来,美国失业率持续下降

数据来源:公开资料整理

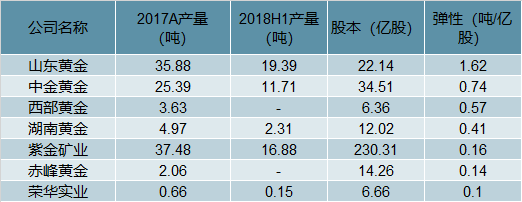

2019年随着美国经济增长放缓以及货币政策调整的可能性增加,黄金价格压制因素逐步减轻,黄金价格尽管不具备大幅上涨基础,但价格中枢有望上移,黄金股的配置价值显现。

主要黄金上市公司产量弹性比较

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国黄金行业发展模式分析及未来前景规划报告

《2024-2030年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2019-2023年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。