两次刺激政策期间,自主品牌市场份额均显著上升,上升幅度均接近5个百分点,其中上汽乘用车市场份额上升均超过1个百分点;而合资品牌在两次政策期间份额均出现了下跌。我们认为自主品牌能在两次刺激政策中份额显著上升的原因有两点:1、自主品牌1.6L排量以下的车型占比较高;2、购置税减半的政策更符合首次购车且注重性价比的消费者的偏好。

第一次刺激政策期间,整车公司盈利上升的持续性更强;第二次刺激政策期间,零部件公司盈利上升的持续性更强。整车企业中,上汽集团、广汽集团、吉利汽车和东风集团股份在整个刺激政策期间均保持盈利的正增长。

第一次政策期间,整车企业业绩均大幅上升,估值普遍提升;第二次刺激政策期间,业绩增长对估值提升的拉动作用更为明显。

目前国内整车企业中头部企业在电动车领域布局完善、技术储备充足,而且产品结构合理,产品品质领先,预计将在此轮政策期间攫取更多的市场份额。

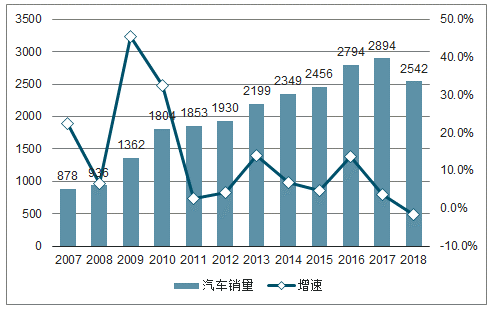

2007-2018.1-11汽车销量及增速图

数据来源:公开资料整理

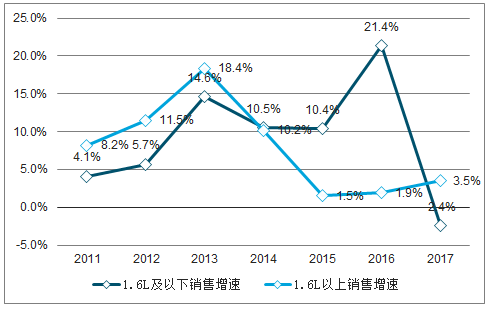

不同车系1.6L及以下排量车型占比

数据来源:公开资料整理

2015-2017乘用车月度及累计同比增速

数据来源:公开资料整理

2018年预计中国汽车销售负增长,为30年来首次,批发数据自5月份开始逐步下降,尤其是9月之后,销售增速加速下滑,判断汽车市场弱势的原因和持续时间长短,短期由于刺激政策透支需求和高基数是下滑的主因,但中长期来看,汽车市场自身所处的发展阶段和宏观经济环境才是真正的决定因素。

从国外汽车发展经验来看,普及后期的特点主要有:增速减缓,千人保有量缓慢增加;与宏观经济相关性提高,周期属性增强;;持续较长时间。中国目前的汽车销量仍有向上空间,但是增速将会趋缓,预计未来5-10年仍将保持1%-3%左的复合增速。

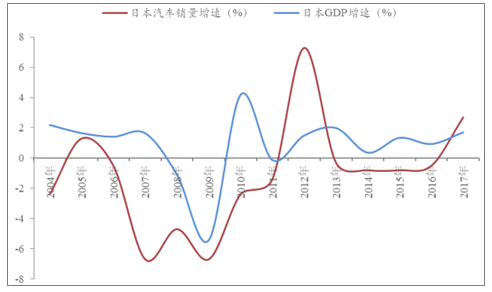

从日本和美国的经验可以看到,当汽车市场进入普及后期,汽车销售的周期性显著提高,而汽车作为最大的可选消费品,受宏观经济的影响很大,在经济降速时可以作为领先指标,2018年汽车销售下滑,不仅仅是行业本身的问题,也是对未来宏观经济预期的提前反映。

2004-2017年日本汽车销量与GDP增速

数据来源:公开资料整理

本轮汽车需求萎缩并不是同步的,是沿着低级别城市向高级别城市和低价车向豪华车的路径传导的,对于低级别城市,汽车需求下降,很大原因来自房地产的消费挤出,从住宅价格指数来看,本轮房地产周期,受益于棚改,低级别城市的涨幅和持续时间都高于一线,随着2018年下半年棚改货币化力度减弱,本轮房价上涨的挤出效应开始显现,可选消费品的需求减弱,而汽车首当其冲。

自主品牌整体渗透率下降,前十集中度继续提高,一线自主吉利、上汽和广汽继续保持增长,伴随产品力提升,已开始抢占合资品牌的市场份额,而弱势自主品牌受到一线自主和合资品牌下移的双重挤压,同时由于环保和新能源政策对产品的压力,预计2019年自主品牌亏损家数将增加,行业整合进入实质阶段。

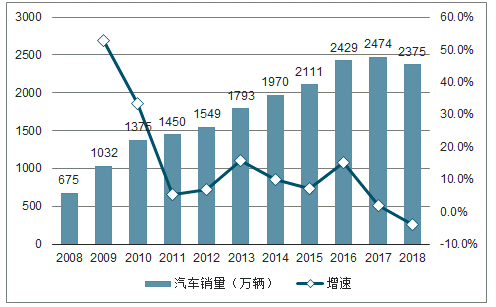

2008-2018年中国乘用车销量及增速

数据来源:公开资料整理

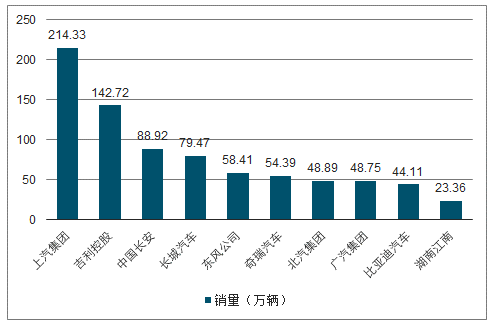

2018.11中国品牌前十集团销量

数据来源:公开资料整理

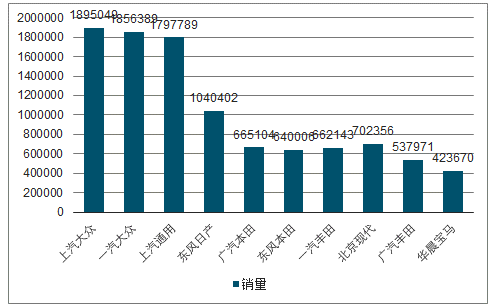

2018年1-11月,德系、日系、美系、韩系、法系品牌乘用车销售同比增速分别为:4.3%、5.3%、-15.9%、5.3%、-27.2%,德系、日系继续保持强势,美系、韩系大幅下滑,韩系受益低基数,止住跌势。分企业来看,前三依然是南北大众和上汽通用,但增速下滑,日系车企表现优秀,尤其是广汽丰田,增长31.5%,在目前经济下行的背景下,消费者日趋理性,日系车以经济可靠的特点符合消费的趋势。

2018年销量前十合资品牌销售情况

数据来源:公开资料整理

2018年豪华品牌内部也开始出现分化,一线BBA依然强势,但二线差距明显,持平和下滑的品牌明显增多,在一轮行业下滑的周期中,资金会不断退守到最优质的板块,豪华品牌相对于自主需求下滑的周期会滞后。

2018.1-11国内豪华品牌历年销量

数据来源:公开资料整理

2018年,关税下降、股本放开叠加行业景气下滑,主要整车企业估值都出现大幅下滑,即使上汽、广汽仍保持增长的车企也不例外,投资者更多开始关注股本放开之后,合资车企的盈利持续性。

2019年1月8日,国家发改委表示今年将制定出台促进汽车、家电等热点产品消费的措施,将支持居民合理消费、绿色消费、升级消费。汽车已经从城市进入乡村,现在也在考虑制定相关政策鼓励农民的消费。此轮刺激的重点在于绿色消费和升级消费。目前国内整车企业中头部企业在电动车领域布局完善、技术储备充足,而且产品结构合理,产品品质领先,预计将在此轮政策期间攫取更多的市场份额。

由于2018年一季度有2017年底转移订单的影响,基数较高,2019年一季度增速依然不乐观,上半年主要目标去库存,下半年受益宏观经济维稳,销售边际改善,前低后高,预计三季度会开始转好,行业继续分化,整合进入实质阶段。

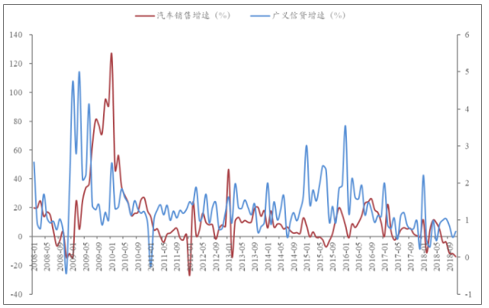

汽车作为同时具有周期品和消费品属性的行业,行业增速与信贷周期关系密切,随着中国汽车金融渗透率的提高,消费贷款对汽车销售的影响加大,2018年在去杠杆的大背景下,消费贷款的监管加严,对汽车销售也有抑制作用,2019年稳经济的背景下,信贷增速有望回暖,带动短期消费贷款回升。

2008-2018年汽车销售增速与信贷增速对比

数据来源:公开资料整理

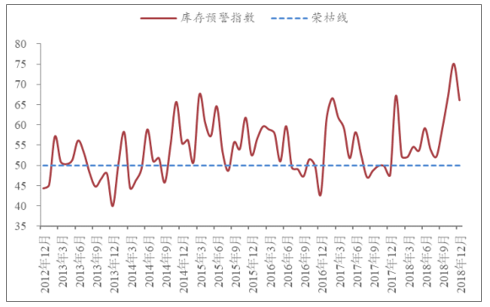

2019年将经历被动加库存到主动去库存的过程,按照库存预警指数的历史走势,降到警戒线以下,至少需要3-6个月,预计批发数据改善要在三季度,零售数据改善会提前。

2012-2018年库存预警指数

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车销售行业市场调查及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。