(一)我国钢铁产量现状

随着我国基础设施的高速发展,以及投资拉动型的经济增长方式使得我国钢铁产品需求持续增长,钢铁产业投资一直保持增长趋势,需求的增长直接造成了我国钢铁产量逐年增加。2005年作为我国钢铁产业发展划时代的一年,这一年我国钢铁主要产品产量的增长率都达到了两位数以上,生铁的产量达到33040万吨,增长率为31%,粗钢的产量为34936万吨,增长率为28%;钢材的产量为37117万吨,增长率约是25%,除了2008年受全球金融危机的影响,钢铁主要产品产量增长率有所下降,2005-2009年,钢材,生铁,粗钢的年增长率都达到10%以上,2010年至2016年间,由于产能过剩,一系列措施的和规范也达到了一定的成效,产量增长率有所下降,特别是2015年,市场需求的不足和政策的预期,生铁,粗钢,钢材等主要钢铁产品产量首次下降。

(二)钢铁产能现状

从粗钢产能来看,2008年至2015年间,我国粗钢产能持续增加,由2008年的6.6亿吨上升到2015年的12亿吨,而粗钢产通用的利用率呈下降趋势,特别是在2012年以后,精钢产能利用率持续低于合理的水平线,2015年我国粗钢产能利用率不足70%,需求和产量的下降,说明我国消费达到最大,铁钢产业进入严冬状态。为化解钢铁产能过剩,提高产能利用率,近年来,我国相继出台了一系列的政策,特别是供给侧结构性改革,以加快产能的化解进程,优化产业结构,提高钢铁产品质量和高端产品的供应能力,进而以提高企业经营效益

(三)2019年钢铁供给面展望:关注政策弹性,预计粗钢产量同比增长1.6%

1、宏观经济承压,环保限产政策或边际宽松

从2017年四季度以来,全国各地频繁的、大幅度的环保限产,是支撑钢铁行业景气度维持高位的主要因素。展望2019年钢铁行业的供给面,我们认为环保限产政策因素是值得高度关注的,这也会直接影响届时钢铁行业的景气度。就当前空气质量和宏观经济环境来看,我们预计2019年我国环保限产相关政策和执行力度可能会有所放松。

从空气质量来看,近一年多实施环保限产以来,我国各地的空气质量已经有了显著改善,2018年我国338个城市的PM2.5月均浓度已经显著低于往年,北京市空气质量综合指数也已经显著优于往年。因此,2019年我国继续实施严厉环保限产的紧迫性和必要性都已有所缓解。

我国338个城市PM2.5月均浓度

数据来源:公开资料整理

北京市空气质量综合指数(越低代表越佳)

数据来源:公开资料整理

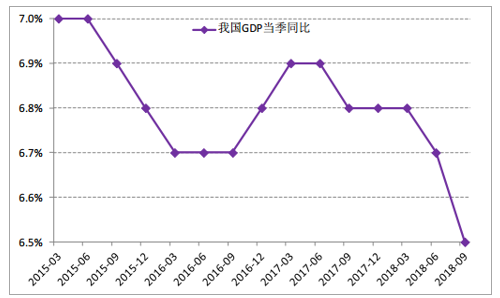

从宏观净利角度来看,当前我国面临外部贸易摩擦的压力,以及国内经济、就业下滑的压力,宏观经济整体承压。2018年第三季度,我国GDP当季增速已跌至6.5%;2018年以来我国城镇新增就业人口同比增速也显著低于2017年。在此背景下,我们预计2019年政策面关于稳经济、保民生的任务较重,环保限产的相关政策可能会有所宽松。

2018Q3我国GDP同比增速已跌至6.5%

数据来源:公开资料整理

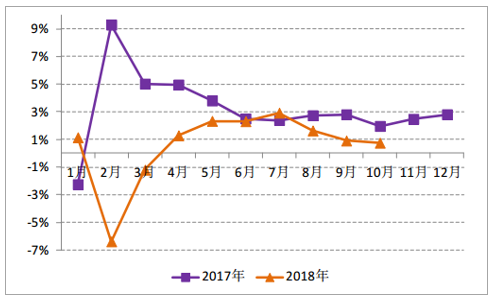

我国城镇累计新增就业人数同比增速

数据来源:公开资料整理

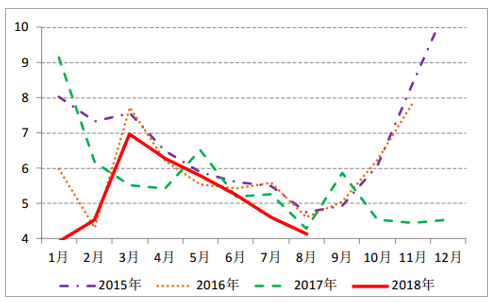

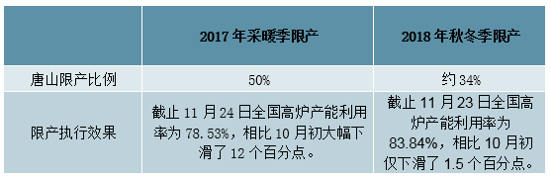

事实上,2018年秋冬季环保限产已经同比2017年有所宽松。根据唐山市2018年秋冬季限产政策,最终高炉整体限产比例在34%左右,低于2017年的50%。2018年的限产执行效果亦低于2017年,截止2018年12月14日,全国163座高炉产能利用率相比秋冬季限产前(11月上旬)仅下降了3个百分点;而2017年同期高炉产能利用率相比限产前下降了约11个百分点。

2018年环保限产政策和执行效果显著趋于宽松

数据来源:公开资料整理

按此趋势,我们预计2019年钢铁行业环保限产的政策可能整体上偏向于逐步宽松化,高炉产能利用率仍有可能保持高位。此外,根据2019年的具体空气质量变化情况,我们预计阶段性的小幅度环保限产政策仍有可能多次出现,对钢铁产量形成阶段性抑制。

2、淘汰落后产能仍在持续,小高炉产量有下降空间

近年来,钢铁行业去产能持续进行,已经取得了较好的效果。展望2019年,我国钢铁行业仍面临较大挑战:一方面,修复钢铁行业资产负债表的任务仍任重道远,钢铁行业“十三五规划”明确2020年行业资产负债率需降至60%。另一方面,我国钢材产品整体质量也仍有较大提升空间。我国从2018年11月1日开始执行“螺纹钢新国标”,对钢材产品质量有了更高要求,未来仍需要进一步淘汰落后产能。因此,我们预计2019年清理违规产能、落后产能的工作不会就此停滞,仍将会持续进行。

根据河北省政府2018年7月4日发布的《河北省钢铁行业去产能工作方案(2018-2020年)》,河北省2018年压减退出钢铁产能1000万吨以上,2019年压减退出1000万吨左右,2020年压减退出2000万吨左右,到2020年底全省钢铁产能控制在2亿吨以内。其中,钢铁企业减少,2018年钢铁“僵尸企业”全部出清,钢铁冶炼厂点减至82个,企业减至63家,2019年钢铁冶炼厂点减至79个,企业减至62家,张家口、廊坊市钢铁产能全部退出,2020年钢铁冶炼厂点减至70个,企业减至60家左右。

河北省2018-2020年钢铁行业去产能目标

数据来源:公开资料整理

此外,根据河北省政府与各市签订的钢铁行业化解过剩产能实现脱困发展目标责任书,“十三五”期间要压减炼钢产能4850万吨、炼铁4902万吨(不包括廊坊、保定、张家口全部退出产能),这是各地必须完成的净压减任务。从目前情况看,2019-2020年河北省各市至少需要压减炼钢产能347万吨、炼铁产能1054万吨,才能确保完成“十三五”去产能任务。其中:承德市压减炼钢产能253万吨、炼铁306万吨,邢台市压减炼钢产能48万吨、炼铁101万吨,邯郸市压减炼钢产能46万吨、炼铁184万吨,唐山市压减炼铁产能463万吨。

2019-2020年河北省各市需完成压减钢铁产能任务

数据来源:公开资料整理

综上,我们预计2019年我国钢铁行业去产能仍有较大空间,主要针对的是落后的、违规的小型钢企。我们认为,在2017-2018年,由于钢价持续上涨至高位,钢企普遍盈利较好,清理违规落后钢铁产能的紧迫性不强,且执行难度也较大;如果2019年钢价走弱,钢企盈利回落,政府执行钢铁去产能的整体环境和条件更佳,届时不排除政府有加快进度和加强执行力度的可能性。

上文中我们提到,2018年1-10月,小钢企高炉炼铁产量大幅增加51%,在行业整体盈利水平高企的背景下,环保限产执行效果偏弱的小钢企的产能利用率极高;如果2019年政府强力清理违规落后产能,我们预计小钢企的钢铁产量可能会有显著下降。

3、电炉设备签约订单饱满,电炉钢产量仍将持续增长

长期来看,电炉钢产量仍有较大增长空间,我国电炉钢产量仅占全部粗钢产量的10%-15%左右,而美国占比高达66%左右。我国电炉钢发展具备以下利好条件:

(1)随着近年来我国工业化逐步成熟,我国废钢资源将呈现增长趋势,废钢相比铁矿石的价格优势将日益凸显。此外,我国每年近90%铁矿石需要依赖进口,对外汇储备构成较大压力,发展电炉钢则有望缓解这一压力。

(2)电炉炼钢在环保方面具备天然优势,受近年来密集的环保限产政策影响要更小,更具发展潜力。

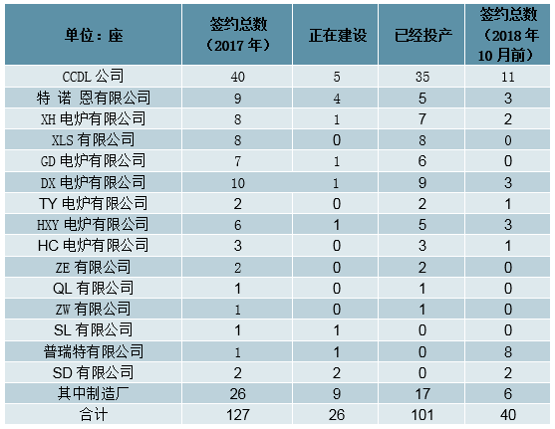

因此,我们预计电炉钢的产量未来仍将长期保持增长趋势。2017年我国各大电炉设备制造商共签约电炉数量为127座,其中101座已经投产,正在建设的有26座。2018年1-10月,我国各大电炉设备制造商共签约电炉40座。预计2019年我国电炉钢的产能和产量会有显著增长。综上,我们保守预计2019年电炉钢厂的粗钢产量同比2018年增长1000万吨左右。

2017年及2018年10月前签约电炉及建设情况

数据来源:公开资料整理

4、2019年钢铁产量估算:预计粗钢产量同比增长1535万吨

基于以上分析,我们来预测估算2019年我国的钢铁产量。我们做出以下关键建设:(1)2018年1-11月我国生铁、粗钢产量分别为70785万吨、85737万吨。据我们统计,近十年来我国生铁、粗钢的全年产量与1-11月累计产量的比值平均为1.09:1,因此我们假设2018年全年我国生铁、粗钢产量分别为77156万吨、93453万吨。(2)考虑到目前长流程钢厂普遍存在添加废钢的情况,我们假设长流程钢厂的生铁:粗钢产量比为0.95:1,即每0.95吨生铁可以炼出1吨粗钢。(3)鉴于我们预计2019年环保限产政策呈现边际宽松,我们假设2019年大中型钢厂高炉产能利用率同比2018年上升2个百分点。(4)2018年小型钢厂高炉因受环保限产影响较小,产量已显著增长,目前已基本处于满负荷生产状态,2019年由于受淘汰落后产能影响,预计小钢厂高炉生铁产量下降1000万吨。(5)预计2019年短流程粗钢产量增长1000万吨,地条钢产量不变。综上,我们估算出2019年的钢铁产量预测表,如下所示。

2019年我国钢铁产量预测表(万吨)

数据来源:公开资料整理

我们预计2019年长流程粗钢产量为81752万吨,同比增长0.66%;其中大型钢厂由于环保限产放松,高炉产能利用率增长;小型钢厂受淘汰落后产能影响产量有所下降。短流程钢厂合计粗钢产量13236万吨,同比增长1000万吨;地条钢产量935万吨,保持不变。我们预计2019年我国合计粗钢产量95923万吨,同比2018年增长1535万吨,增幅为1.63%。因此,在当前的行业供给格局下,2019年钢铁产量仍将呈现上升趋势,供给面的增量也将对行业景气度构成一定压力。

相关报告:智研咨询发布的《2019-2025年中国钢铁行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢铁行业市场运行格局及发展策略分析报告

《2024-2030年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2024-2030年中国钢材投资及发展前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钢铁行业全景速览:多重因素冲击下行业利润水平大幅下降,行业“降本增效”道路依旧艰辛[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)